“L’ulteriore rafforzamento della leadership nel comparto delle macchine per il caffè ad uso domestico, l’opportunità evidenziata dai nuovi trend dei consumatori sulla nutrition e lo sviluppo del mercato delle macchine per il caffè espresso nel segmento professionale”, sono le tre principali direttive di crescita del Gruppo De’ Longhi illustrate dal Chief Planning and Control Officer Marco Cenci. “Pilastri strategici che, unitamente alla recente acquisizione de La Marzocco, rendono concreta un’aspettativa di crescita annua per il prossimo triennio a un tasso high single digit”. Il tutto, “assieme a un’attenta gestione dei costi, rafforza la previsione di un miglioramento significativo della marginalità di Gruppo e di un’importante generazione di cassa, in continuità con gli anni passati”.

- Marco Cenci, Chief Planning and Control Officer, delinea le priorità strategiche

- “Rafforzare ulteriormente la leadership nelle macchine per il caffè ad uso domestico”

- “Far leva sulle opportunità dei nuovi trend dei consumatori sulla nutrition”

- “Sviluppare il mercato delle macchine per il caffè espresso nel segmento professionale”

- I risultati al 30 giugno 2024

- Le aspettative societarie e gli obiettivi finanziari per il triennio 2024-26

- Lo scenario dei mercati di riferimento per i prossimi mesi

- Le proiezioni del consensus

- Borsa

Il Gruppo De’ Longhi ha recentemente riaffermato la guidance rilasciata per l’esercizio 2024, che prevede una crescita dei ricavi nell’intervallo 9%-11%, comprensiva dell’allargamento del perimetro con il consolidamento de La Marzocco.

“A livello di marginalità, i risultati della prima fase dell’anno hanno rafforzato l’aspettativa di raggiungere la parte alta della guidance che prevede un adjusted Ebitda compreso tra € 500-530 milioni per il nuovo perimetro”, come evidenzia il Chief Planning and Control Officer Marco Cenci.

Estendendo l’orizzonte al triennio 2024-26 “i principali obiettivi finanziari del Gruppo prevedono un’espansione del fatturato a un CAGR a cambi costanti tra il 7% e il 9%, comprensivo del consolidamento de La Marzocco, con una profittabilità in miglioramento tra i 130 e i 230 punti base entro il 2026”.

Obiettivi di crescita facenti leva sulla previsione “che l’espansione del caffè, sia professionale che domestico, assieme alle attuali opportunità di crescita della nutrition, possano nel prossimo triennio sostenere un’ulteriore progressione dei nostri fondamentali”.

Numeri solidi anche sul fronte finanziario, con una generazione di cassa, prima dei dividendi e di eventuali operazioni straordinarie, stimata in media tra i 280 e i 320 milioni per anno, dopo investimenti industriali (CAPEX) annui di circa 150 milioni.

Marco Cenci, Chief Planning and Control Officer, delinea le priorità strategiche

“Dal punto di vista strategico”, afferma Marco Cenci, Chief Planning and Control Officer di De’ Longhi, “il Gruppo è focalizzato su tre principali direttive di crescita: l’ulteriore rafforzamento della leadership nel comparto delle macchine per il caffè ad uso domestico, l’opportunità evidenziata dai nuovi trend dei consumatori sulla nutrition, e infine lo sviluppo del mercato delle macchine per il caffè espresso nel segmento professionale.”

“Tali priorità di sviluppo, assieme alla recente acquisizione de La Marzocco, rendono concreta un’aspettativa di crescita annua per il prossimo triennio a un tasso high single digit”.

“La prevista espansione del fatturato, assieme a un’attenta gestione dei costi”, aggiunge Cenci, “consolidano la previsione di un miglioramento significativo della marginalità di Gruppo e di un’importante generazione di cassa, in continuità con gli anni passati”.

“Rafforzare ulteriormente la leadership nelle macchine per il caffè ad uso domestico”

“Le macchine da caffè ad uso domestico”, spiega Cenci, “beneficiano di una crescita sostenuta da alcuni macro trend di medio termine, tra i quali evidenzio: l’aumento del consumo del caffè, la crescente diffusione delle macchine da espresso nelle case dei consumatori, e la continua premiutization del consumatore, sempre più esigente ed attento alla qualità”.

sostenuta da alcuni macro trend di medio termine, tra i quali evidenzio: l’aumento del consumo del caffè, la crescente diffusione delle macchine da espresso nelle case dei consumatori, e la continua premiutization del consumatore, sempre più esigente ed attento alla qualità”.

“Questi trend strutturali sono rafforzati dai ricorrenti lanci di prodotti a marchio De’Longhi e amplificati dalla campagna di comunicazione globale che vede come protagonista il nostro ambassador Brad Pitt.”

“Far leva sulle opportunità dei nuovi trend dei consumatori sulla nutrition”

“Il business della nutrition e food preparation torna ad essere uno dei nostri motori di crescita dopo la normalizzazione post pandemica”, afferma il Chief Planning and Control Officer di De’ Longhi.

“Il business della nutrition e food preparation torna ad essere uno dei nostri motori di crescita dopo la normalizzazione post pandemica”, afferma il Chief Planning and Control Officer di De’ Longhi.

“Le nuove tendenze di mercato”, prosegue Cenci, “vedono il consumatore preferire prodotti versatili e facili da usare, che consentono una preparazione dei cibi sempre più healthy”.

“Il Gruppo è pertanto ben posizionato per sfruttare tali opportunità, grazie a prodotti come i personal blender a marchio NutriBullet, gli handblender a marchio Braun e i food processor di Kenwood, come il nuovo MultiPro Go che ha avuto un enorme successo dal recente lancio.”

“Sviluppare il mercato delle macchine per il caffè espresso nel segmento professionale”

“Come terza principale direttiva di crescita, infine, grazie alla recente business combination fra Eversys e La Marzocco”, riporta Cenci, “il caffè professionale ha assunto maggiore rilevanza all’interno del Gruppo”.

rilevanza all’interno del Gruppo”.

“Con questa operazione”, enfatizza il Chief Planning and Control Officer, “abbiamo creato un leader mondiale nel settore delle macchine professionali per il caffè e un centro di innovazione tecnologica unico al mondo”.

“Il Gruppo è perciò pronto a cogliere le crescenti opportunità del mercato dell’out-of-home, beneficiando della leadership nei prodotti di fascia premium di questi due brand iconici.”

I risultati al 30 giugno 2024

“I risultati della semestrale hanno confermato il momento positivo del Gruppo, con un fatturato nel primo semestre in crescita del 10% rispetto al 2023 (ndr, +10,3% su base annua a 1.423,7 milioni) beneficiando sia di una brillante crescita a perimetro costante che del consolidamento per quattro mesi de La Marzocco”, afferma Cenci.

“Le categorie di prodotto core hanno mostrato un trend di crescita in continuità con i recenti trimestri, con il caffè che mantiene un andamento sostenuto e l’area della nutrition e preparazione dei cibi tornata alla crescita”.

“Nel semestre abbiamo conseguito un significativo rafforzamento della marginalità a perimetro costante, grazie all’evoluzione del fatturato, a un miglioramento del mix di prodotto ed un’attenta gestione dei costi, incrementando ulteriormente la profittabilità di Gruppo con il consolidamento de La Marzocco”.

L’Ebitda adjusted e l’Ebit sono infatti aumentati rispettivamente del 27,8% a 204,7 milioni e del 32,9% a 143,7 milioni, con le relative incidenze sul fatturato salite al 14,4% (12,4% nel 1H23) e al 10,1% (8,4% nel 1H23).

Una dinamica crescente che si è riflessa anche a livello di utile netto, progredito del 28,4% a 106,2 milioni.

“Infine, il positivo andamento del business e l’accurata gestione finanziaria ci hanno consentito di chiudere il primo semestre con una posizione finanziaria attiva per € 305 milioni, dopo la distribuzione di dividendi e l’assorbimento netto in relazione al closing della business combination tra La Marzocco ed Eversys.”, sottolinea il Chief Planning and Control Officer.

Le aspettative societarie e gli obiettivi finanziari per il triennio 2024-26

“Nel corso degli anni abbiamo assistito a profondi cambiamenti del mercato in cui operiamo”, spiega Cenci.

Tuttavia, “il Gruppo è stato in grado nell’ultimo decennio di rafforzare ulteriormente il proprio posizionamento strategico e di consolidare gli investimenti a sostegno della crescita, anche tramite acquisizioni, raggiungendo risultati finanziari in costante progressione nel tempo”, sottolinea il Chief Planning and Control Officer.

“Mantenendo questa visione di sviluppo di medio termine, prevediamo che l’espansione del caffè, sia professionale che domestico, assieme alle attuali opportunità di crescita della nutrition, possano nel prossimo triennio sostenere un’ulteriore progressione dei nostri fondamentali”.

“Mantenendo questa visione di sviluppo di medio termine, prevediamo che l’espansione del caffè, sia professionale che domestico, assieme alle attuali opportunità di crescita della nutrition, possano nel prossimo triennio sostenere un’ulteriore progressione dei nostri fondamentali”.

Sul fronte dei numeri, “i principali obiettivi finanziari del Gruppo prevedono un’espansione del fatturato per il triennio 2024-2026 ad un CAGR a cambi costanti tra il 7% e il 9%, comprensivo del consolidamento de La Marzocco, con una profittabilità in miglioramento tra i 130 e i 230 punti base entro il 2026”.

Numeri solidi anche sul fronte finanziario, con una generazione di cassa, prima dei dividendi e di eventuali operazioni straordinarie, stimata in media tra i 280 e i 320 milioni per anno, dopo investimenti industriali (CAPEX) annui di circa 150 milioni.

Lo scenario dei mercati di riferimento per i prossimi mesi

“L’attuale evoluzione del business ci ha consentito di riaffermare la guidance rilasciata per l’anno, che prevede una crescita dei ricavi nell’intervallo 9%-11%, comprensiva dell’allargamento del perimetro”, evidenzia Cenci.

“Siamo ottimisti e fiduciosi sulla performance prevista per la seconda parte dell’anno, grazie agli investimenti in pubblicità già pianificati per i prossimi mesi, il lancio dei nuovi prodotti in pipeline e le attuali dinamiche di crescita che vedono il caffè trainato dalle macchine superautomatiche e l’area nutrition rinvigorita dalle recenti innovazioni”.

“A livello di marginalità, i risultati della prima fase dell’anno hanno rafforzato ulteriormente l’aspettativa di raggiungere la parte alta della guidance che prevede un adjusted Ebitda compreso tra € 500-530 milioni per il nuovo perimetro”, conclude il Chief Planning and Control Officer.

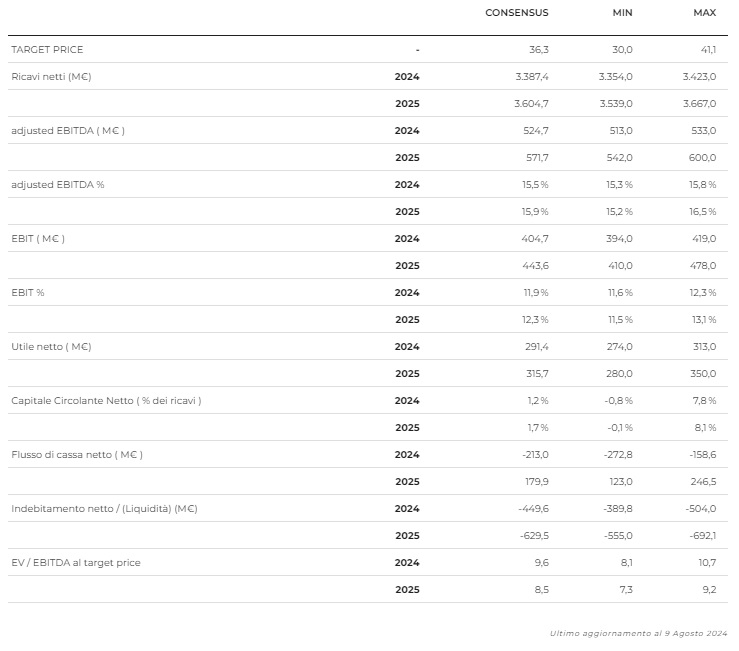

Le proiezioni del consensus

Sulla base del consensus degli analisti raccolto dalla società, aggiornato al 9 agosto 2024, i ricavi netti di De’ Longhi sono attesi a circa 3,4 miliardi (+10,1% vs FY23) nell’esercizio corrente per poi superare i 3,6 miliardi nel 2025.

L’adjusted Ebitda è stimato a 524,7 milioni per il 2024 (+18,2% a/a) e a 571,7 milioni per il prossimo anno, con le relative incidenze sul fatturato netto (Adjusted Ebitda %) rispettivamente al 15,5 e 15,9%.

Gli analisti stimano per De’ Longhi un Ebit di 404,7 milioni (+22,7% a/a) nell’esercizio in corso, atteso salire a 444 milioni nel seguente, corrispondenti all’11,9 e 12,3% dei ricavi netti.

Il consensus indica un utile netto di 291,4 milioni (+16,4% a/a) nel 2024 e 315,7 milioni nel 2025.

Numeri solidi anche sul fronte patrimoniale con una positiva posizione finanziari netta stimata a 449,6 milioni per la fine di quest’anno e 629,5 milioni per il prossimo.

Borsa

Negli ultimi 12 mesi le azioni De’ Longhi hanno riportato un rialzo di circa il 15%, sovraperformando il Ftse Italia Mid Cap che, nello stesso periodo, ha registrato un progresso intorno all’11%.

Un andamento che dimostra la resilienza del titolo verso la volatilità complessiva dei mercati borsistici e che conferma l’apprezzamento degli investitori nei confronti di una consolidata strategia di crescita facente leva su tre principali direttive di crescita ovvero l’ulteriore rafforzamento della leadership nel comparto delle macchine per il caffè ad uso domestico, l’opportunità evidenziata dai nuovi trend dei consumatori sulla nutrition e lo sviluppo del mercato delle macchine per il caffè espresso nel segmento professionale.