Cucinelli (-5,8%) ancora sotto pressione")

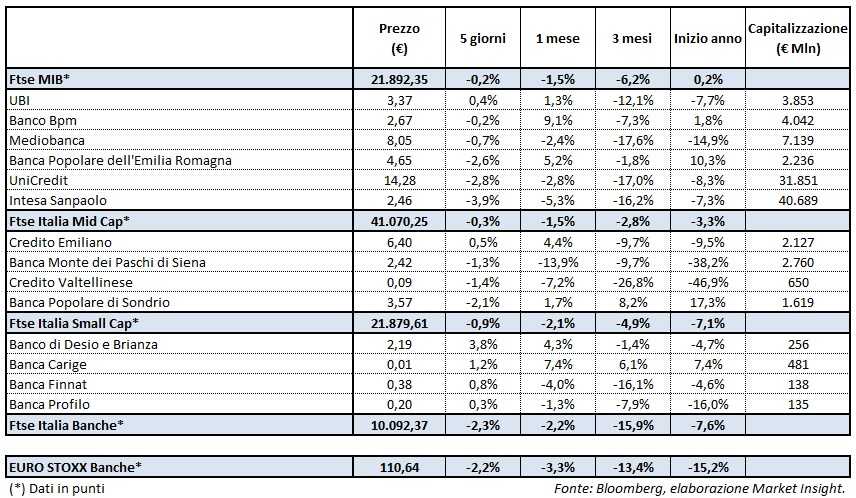

Il Ftse Italia Banche termina l’ottava con un ribasso del 2,3% e in linea all’analogo europeo (-2,2%), frenando anche il Ftse Mib (-0,2%). Quest’ultimo ha risentito delle possibili conseguenze legate alla crescenti tensioni commerciali sull’asse Usa-Cina, oltre che delle incognite sul fronte della politica interna nonostante le rassicurazioni del premier Giuseppe Conte e del ministro dell’Economia, Giovanni Tria, sulla volontà dell’Italia di tenere i conti pubblici in ordine.

Tale scenario di incertezza si è riflesso anche sul comparto bancario, ripresosi in parte nell’ultima parte della settimana grazie anche al fatto che la Vigilanza della Bce ha ufficializzato che intende seguire un approccio caso per caso per ridurre lo stock esistente di Npl. Inoltre, entro dicembre le autorità europee dovrebbero varare le modifiche relative alla direttiva sui requisiti patrimoniali.

Tra i titoli del listino principale prevalgono le vendite, con la sola eccezione di Ubi (+0,4%), che sta accelerando la cessione di un pacchetto di sofferenze da 3 miliardi, mentre limita le perdite Banco Bpm (-0,2%), che ha ricevuto le offerte non vincolanti per il portafoglio da 3,5 miliardi rimasto da cedere per completare il de-risking pianificato e, probabilmente, per ulteriori pacchetti e per la maggioranza della piattaforma di gestione.

In rosso Mps (-1,3%), con il mercato che resta in attesa del primo confronto tra il neo ministro del Tesoro, Giovanni Tria, e i vertici dell’istituto toscano. Sulla questione l’inquilino del Tesoro ha affermato alla stampa: “Comprenderete che su certi temi, su una società quotata, il ministro dell’Economia non deve parlare per non creare turbative di mercato, Mps è una società quotata e non è che posso rispondere su questo tema”. I vertici dell’istituto, nel frattempo, continuano a lavorare per ridurre ulteriormente l’esposizione nei crediti deteriorati.

Tiene botta Credem (+0,5%), mentre prevalgono le prese di profitto su Popolare Sondrio (-2,1%), con il Consiglio di Stato ha rinviato a fine mese l’udienza cautelare sulla riforma delle popolari e con la banca che intanto ha presentato un’offerta vincolante congiunta insieme a Bper per rilevare il 40% di Arca Holding in mano alle ex venete. Prosegue in momento poco felice di Creval (-1,4%), che a breve dovrebbe scegliere il partner assicurativo.

Tra le Small Cap in luce Carige (+1,2%), nell’ottava in cui l’azionista (con il 5,4% del capitale) Raffaele Mincione ha chiesto di convocare l’assemblea dopo metà settembre per poter eleggere un nuovo board. Inoltre Vittorio Malacalza, primo socio e consigliere, nonché presidente ad interim della banca, ha annunciato la propria intenzione di lasciare il board. Eventi che potrebbero cambiare gli equilibri nell’azionariato dell’istituto già nei prossimi mesi, con lo snodo cruciale rappresentato dall’assemblea che sarà convocata dal cda fissato per il 3 agosto.

Bene Banco Desio (+3,8%), che ha completato la cartolarizzazione del portafoglio da 1 miliardo di Npl con la cessione del 95% dei titoli junior e mezzanine emessi nell’ambito dell’operazione. La banca è stato oggetto della Lettera all’Investitore pubblicata lo scorso mercoledì.