Il gruppo romagnolo consolida e rafforza la leadership grazie anche ad una politica di sviluppo esogeno portata avanti con determinazione e sagacia da un management capace e focalizzato sull’efficienza. Doti grazie le quali tenere sotto controllo quel circolante a cui è abbinata una robusta generazione di cassa. Risorse con cui garantire un dividendo generoso, ma sostenibile.

- Pierpaolo Rossi, AD di MARR, illustra le priorità strategiche

- Francesco Ospitali, AD di MARR, mostra le linee guida dello sviluppo

- “Qualità vicina alla ristorazione”

- La nuova frontiera del fresco

- Lo Street Market resterà il driver della crescita

- Il business dei bar. Grandi potenziali

- Lo scenario dei prossimi 12-18 mesi

- Fatturato e utile in crescita nei 9 mesi del 2016

- Le aspettative sul 2016

- Le proiezioni sul 2017-2018

- Ricavi – Una storia di crescita

- Ebitda – Un passato brillante ed una conferma sul futuro

- Ebit – Buona crescita in scia agli altri aggregati

- Multipli – Dagli indicatori riscontri contrastanti

- Redditività – MARR domina sui peers

- Analisti – L’indicazione di acquisto resta dominante

- Borsa – I fondamentali sostengono la sovra-performance

- Criticità – Sovraesposta all’Italia con rischio esecuzione

Si profila un 2016 di grande soddisfazione per Marr. La società romagnola ha infatti consolidato nell’anno appena concluso una sovra-performance borsistica che viene da lontano come testimoniano i grafici di comparazione ad uno e cinque anni.

Sovra-performance sostenuta dai fondamentali come evidenziano i dati che il vertice del gruppo si appresta ad analizzare al termine di un quarto trimestre sostanzialmente in linea con le aspettative degli operatori. Un periodo che dovrebbe confermare il trend che ha caratterizzato i trimestri precedenti pur scontando il fattore stagionalità.

Il 2016 dovrebbe così presentare ricavi al di sopra di 1,5 miliardi, con una crescita prossima al 5 per cento, mentre l’Ebitda dovrebbe mettere in luce una performance ancora superiore e varcare di slancio la soglia dei 110 milioni.

Dinamica grazie alla quale confermare un ulteriore progresso nella redditività con Ebitda margin confermato ben al di sopra del 7 per cento.

E questo trend dovrebbe riproporsi nel biennio in corso, confermando la sostenibilità di un modello di business messo a punto da un team molto apprezzato dal mercato anche perché la visibilità si conferma decisamente elevata.

Un management che, aggiungono in coro gli analisti, “ha dimostrato di saper tenere sotto controllo il circolante e con esso garantire quei flussi di cassa in grado di sostenere una politica di dividendi generosa senza sacrificare la crescita esogena; uno dei driver storici per lo sviluppo del gruppo”.

Ed è anche per tutto ciò che il 2017 dovrebbe presentare ricavi superiori agli 1,6 miliardi, con un progresso al di sopra del 4% senza considerare l’apporto di ulteriori possibili acquisizioni. Maggiore lo sviluppo dell’Ebitda, che dovrebbe tendere ai 118 milioni con un progresso leggermente superiore all’aumento dei ricavi ed una sostanziale conferma della redditività.

Dinamiche apprezzate dagli analisti, che a grandissima maggioranza suggeriscono di acquistarne i titoli, mentre sono assenti le indicazioni di alleggerire le posizioni (sell o reduce). Consigli condivisi da un mercato che ha impresso al titolo una sovra-performance del 24% sull’indice Ftse Italia commercio negli ultimi 12 mesi e del 117% sul Ftse Italia mid cap sulla distanza di cinque anni.

Il tutto pur scontando alcune criticità come le conseguenze di uno scenario macro non proprio esaltante per il nostro Paese, anello debole di un’Europa in crisi di identità di fronte ad una America la cui ‘aggressività’ è salita alle stelle con Trump alla presidenza. C’è poi il rischio esecuzione implicito in una politica di crescita per acquisizioni che dovrà essere pure accelerata qualora prosegua il trend di crescita dei tassi.

Pierpaolo Rossi, AD di MARR, illustra le priorità strategiche

“Nel 2017 ricorre il 45° anniversario della nostra storia, iniziata nel 1972 a Rimini, e questo è per noi un appuntamento importante. In questo anno espliciteremo in modo ancora più forte come il cliente sia sempre di più al centro delle nostre attenzioni in una logica di fidelizzazione e di vicinanza al territorio.”

Più in particolare, puntualizza Pierpaolo Rossi, amministratore delegato di MARR con deleghe per la finanza e l’amministrazione, “vogliamo consolidare la nostra leadership e quindi agiremo sulla leva della crescita e con essa anche su quella componente esogena che rappresenta una costante delle nostre linee di sviluppo come testimoniano le due operazioni portate a termine negli ultimi 12 mesi”.

Un ruolo importantissimo, aggiunge Rossi, “sarà poi riservato all’ottimizzazione dei processi ed a quella maniacale attenzione al circolante. Vogliamo infatti salvaguardare, migliorandola, quella capacità di generare di cassa che rappresenta un asset irrinunciabile per la solidità della nostra struttura patrimoniale. Cassa funzionale anche a quella crescita sostenibile che continuerà a guidarci pure nel futuro così come lo è stato nel recente passato”.

Francesco Ospitali, AD di MARR, mostra le linee guida dello sviluppo

“Il 2017 rappresenterà un’opportunità per misurare la nostra capacità di coniugare la leadership conquistata sul campo con quella di fidelizzare il cliente. Un cliente a cui fornire servizi sempre all’avanguardia coniugati con un gamma prodotti senza pari, ma in costante evoluzione”.

In questa sfida, come ci ricorda Francesco Ospitali, AD di MARR con deleghe per l’area commerciale e logistica, “un ruolo importante sarà giocato dal “Fresco” una merceologia che richiede specializzazione per assicurare alta qualità del prodotto ed eccellenza nel servizio”.

In buona sostanza, precisa Ospitali, “se MARR e la sua forza vendita saranno riconosciuti anche come specialisti del Fresco avremo maggior successo nella fidelizzazione del cliente ed aumenteremo ulteriormente i nostri ricavi. E ciò a sua volta sarà possibile solo se sapremo salvaguardare la qualità di un prodotto non facile da trattare, che richiede appunto specializzazione e che anche per questo necessita di un maggior livello di competenze pure da parte nostra”.

“Qualità vicina alla ristorazione”

Gli amministratori delegati di MARR hanno inoltre messo a punto uno slogan specifico per il 2017: da 45 anni MARR la Qualità vicina alla ristorazione. E tutto ciò ben rappresenta l’obiettivo di consolidare quella leadership fondata sulla fidelizzazione in cui ha un ruolo importante la richiamata politica di sviluppo del fresco.

Una parola d’ordine semplice, ma efficace in quanto noi, puntualizza Ospitali, “vogliamo continuare a crescere nei ricavi e lo possiamo fare perché abbiamo dei vantaggi competitivi importanti quali un’organizzazione di vendita di oltre 800 tecnici commerciali con elevate competenze, una qualità del servizio di eccellenza anche nei tempi di consegna, inferiore alle 24 ore dall’ordine, accanto ad una gamma di prodotti in grado di soddisfare qualsivoglia esigenza poiché supera le 10.000 referenze”.

Ma c’è pure altro in quanto, aggiunge Ospitali, “il nostro catalogo – con un’importante presenza di prodotti a “marchio proprio” che ci distinguono e fidelizzano la clientela – viene costantemente ‘aggiornato’ inserendo nuove referenze frutto della capacità di raccogliere i mutevoli gusti dei consumatori ma anche nuove gamme di prodotti come stiamo dimostrando con lo sforzo che stiamo intraprendendo nella citata merceologia del fresco”.

La nuova frontiera del fresco

I prodotti freschi, sottolinea con orgoglio Ospitali, “sono sempre stati uno dei nostri punti di forza e siamo riusciti a conseguire posizioni di leadership assoluta prestando grandissima attenzione alla qualità del prodotto ed al servizio incorporato”.

Un binomio che, prosegue l’amministratore delegato di MARR, “ci ha accompagnato nello sviluppo grazie alla forza di una logistica e di una rete distributiva che è cresciuta progressivamente sino a coprire l’intero territorio nazionale”.

Ed è proprio grazie a tutto questo “che abbiamo un alto livello di fidelizzazione dei nostri oltre 40mila clienti (oltre un quarto dei potenziali clienti in Italia). Fedeltà che vogliamo aumentare assieme al livello di servizio nel fresco. Obiettivo da perseguire prioritariamente con i clienti esistenti”.

Lo Street Market resterà il driver della crescita

I nostri ricavi, puntualizza Pierpaolo Rossi, amministratore delegato di MARR con deleghe per la finanza e l’amministrazione, “sono sempre aumentati più del mercato in quanto possiamo fare leva su una posizione di leadership, sulla competenza della nostra organizzazione di vendita e sulla capillarità della nostra rete distributiva, ma anche per il contributo apportato delle neo-acquisite”.

La politica di crescita per linee esterne, aggiunge Rossi, “ha contraddistinto la nostra storia permettendoci di completare la copertura del territorio nazionale e rendere sempre più fitta la maglia della rete, logistica e di vendita”.

Ed è anche per questo che, continua il capo azienda, “ci siamo potuti permettere di aumentare anche la gamma dell’offerta e rafforzare la fidelizzazione del cliente. Con il business dello Street Market (hotel e ristoranti) indipendente che ha superato il 60% del totale dei ricavi”.

Una politica di acquisizioni che continueremo a perseguire, “in modo selettivo: il nostro target è rappresentato da un operatore molto radicato sul territorio di operatività grazie anche ad una gamma prodotti che ha raccolto l’apprezzamento dei consumatori, che si sono così fidelizzati”.

Il business dei bar. Grandi potenziali

I ricavi di questa area (di poco superiori ai 30 milioni) dello Street Market sono ancora marginali per MARR anche se il Gruppo nei territori in cui è presente con il servizio ai Bar (tramite la società controllata New Catering) è leader di settore. MARR che si è avvicinata a questo business negli scorsi anni con una certa cautela in quanto “presenta ottime potenzialità di sviluppo ma richiede un approccio specifico e molta attenzione in quanto il rischio su crediti può essere elevato se il cliente non è gestito al meglio” e che ha l’obiettivo di allargare la sua copertura del territorio in questo settore anche per linee esterne.

Noi quindi, continua Rossi, “manterremo il focus su queste attività, ma non derogheremo a quei principi di sana prudenza e gestione sostenibile che da sempre ci caratterizzano. Lavoreremo quindi per migliorare ulteriormente la redditività e la generazione di cassa grazie anche al focus sul circolante e sulla qualità del credito”.

Ed è anche per tutto ciò che “continueremo a ricercare opportunità di sviluppo, ma lo faremo solo se rispondono a requisiti quali la citata forte presenza sul territorio abbinata ad un’elevata fidelizzazione dei clienti, che quindi hanno già passato la fase di selezione”.

Lo scenario dei prossimi 12-18 mesi

Il 2016 è stato un esercizio soddisfacente con crescita dei ricavi, su cui ha giocato un ruolo importante l’acquisizione da aprile di De.Al (importante operatore nel centro Italia) e generazione di cassa che ci ha permesso di assorbire l’acquisizione citata senza contraccolpi.

Uno scenario che dovrebbe nella sostanza riproporsi nell’esercizio in corso in quanto le aspettative di mercato si confermano moderatamente positive con flussi turistici in crescita ed una congiuntura ancora complessa e che non lascia grandi spazi alle fantasie, ma sicuramente lontano dai tempi di crisi degli scorsi anni.

Ed è su questo contesto ‘moderatamente positivo’ che si innestano quelle peculiarità che consentono a MARR di battere il mercato anche a parità di perimetro. E fra le tante specificità, aggiungono a Rimini, “è doveroso citare quelle nell’ittico ove la domanda è crescente e strutturalmente superiore all’offerta”.

Un mercato sul quale “siamo riconosciuti a livello globale e quindi recitiamo un ruolo da primo attore comprando direttamente e all’origine le ‘campagne di pesca’ da cui poi si seleziona il prodotto da importare cedendo il resto a terzi. Modello grazie al quale possiamo garantirci le forniture necessarie e quindi offrire ai clienti maggiori disponibilità nel rispetto della qualità”.

Ci attendiamo quindi un 2017 ancora in crescita, con il segmento dello Street Market (il più profittevole) come driver, grazie anche al contributo dell’acquisizione De.Al (consolidata dal 2° trimestre 2016) e di quella di Speca Alimentari, entrata nel gruppo MARR da inizio 2017. Iniziative quindi solo parzialmente presenti nei dati dell’esercizio appena concluso.

Fatturato e utile in crescita nei 9 mesi del 2016

Nel periodo gennaio – settembre MARR ha conseguito una crescita dei ricavi del 4,5% a 1.174,2 milioni grazie al buon andamento dei ristoranti e hotel indipendenti dello Street Market, che realizzano 782 milioni di ricavi (+9,3%), beneficiando anche del consolidamento di De.Al dal 4 aprile per complessivi 40 milioni circa. Flette invece del 4% a 210 milioni il fatturato del National Account e cede il 3% a 193 milioni anche il Wholesale.

Tali flessioni non penalizzano però la redditività, che anzi migliora di oltre il 5,3% a 93 milioni sia a livello di Ebitda e del 5% a 79 milioni nell’Ebit pur in presenza di ammortamenti e accantonamenti aumentati rispettivamente del 12,6% e del 4,8%.

Nei nove mesi viene confermata anche quella generazione di cassa che permette di mantenere sostanzialmente stabile a 170 milioni l’indebitamento nonostante l’esborso per l’acquisto di De.Al. Il management ha poi ricordato che alla luce del andamento positivo dei primi nove mesi del 2016, conferma gli obiettivi di crescita della quota di mercato, il mantenimento dei livelli di redditività raggiunti ed il controllo del capitale circolante netto commerciale.

Le aspettative sul 2016

Il quarto trimestre dello scorso anno – secondo le aspettative di consensus – dovrebbe confermare il trend che ha caratterizzato i trimestri precedenti pur scontando il fattore stagionalità.

Il 2016 dovrebbe così presentare ricavi al di sopra di 1,5 miliardi con una crescita prossima al 5 per cento, mentre l’Ebitda dovrebbe mettere in luce una performance ancora superiore e superare i 110 milioni.

Dinamica grazie alla quale il gruppo dovrebbe confermare un ulteriore progresso nella redditività in quanto l’Ebitda margin dovrebbe collocarsi al di sopra del 7 per cento.

Un trend che dovrebbe riproporsi nel biennio in corso confermando la sostenibilità di un modello di business messo a punto da un team molto apprezzato dal mercato. Questo anche perché, completano gli analisti, ha dimostrato di saper tenere sotto controllo il circolante e con esso garantire quei flussi di cassa in grado di garantire una politica di dividendi generosa senza sacrificare la crescita esogena – che continuerà ad essere un’opzione di crescita del gruppo – accanto all’elevata visibilità sugli utili.

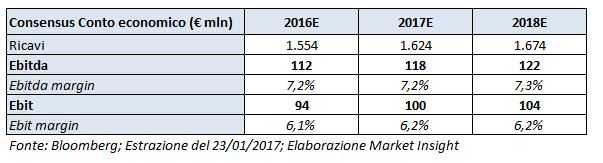

Le proiezioni sul 2017-2018

Le ipotesi su cui ragiona il mercato ripropongono la storia di un gruppo che ha dimostrato sino ad ora di saper conseguire tassi di crescita dei ricavi superiori al mercato ed accompagnare lo sviluppo con una solida e sostenibile redditività.

L’esercizio in corso dovrebbe così presentare ricavi superiori agli 1,6 miliardi con un progresso superiore al 4% senza considerare l’apporto di ulteriori possibili acquisizioni, ma considerando la variazione di perimetro sopra ricordata.

Ancora superiore lo sviluppo dell’Ebitda, che dovrebbe tendere ai 118 milioni con un progresso leggermente al di sopra all’aumento dei ricavi ed una sostanziale conferma della redditività.

Un trend che nella sostanza dovrebbe riproporsi nel prossimo esercizio, come testimonia il consensus di mercato sotto riportato.

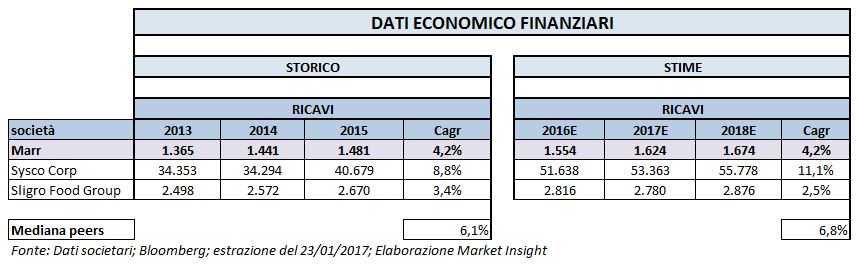

Ricavi – Una storia di crescita

Nelle seguenti tabelle viene presentato un confronto tra MARR ed i principali competitors.

Da rilevare che per il triennio 2013-2015 sono stati utilizzati i dati storici, mentre per il periodo 2016-2018 sono state impiegate le stime elaborate da Bloomberg.

Dalla tabella sull’evoluzione dei ricavi si evidenzia come nel periodo 2013-2015 i Ricavi Totali del gruppo siano passati da 1.365 milioni a 1.481 milioni con una crescita media annua del 4,2%.

Una dinamica sostenuta in particolare dal positivo andamento delle vendite del segmento Street Market che nel 2014 e nel 2015 ha segnato un progresso rispettivamente del 3,4 e del 5,8 per cento a/a. Un incremento importante e che assume ancora maggiore rilevanza se confrontato con i dati diffusi da Confcommercio relativi ai consumi nella componente Alberghi, pasti e consumazioni fuori casa (categoria nella quale rientra MARR), che evidenziano per gli stessi periodi una contrazione dell’1,4% e un aumento dello 0,9 per cento.

La crescita media evidenziata da MARR risulta però lievemente inferiore rispetto al 6,1% dei peers, che nel caso di Sysco ha beneficiato di importanti operazioni di crescita per linee esterne.

Guardando invece al prossimo triennio si evidenzia un andamento positivo (+4,2%) in linea con il triennio precedente ed anche in questo caso inferiore alla mediana dei competitors (+6,8%).

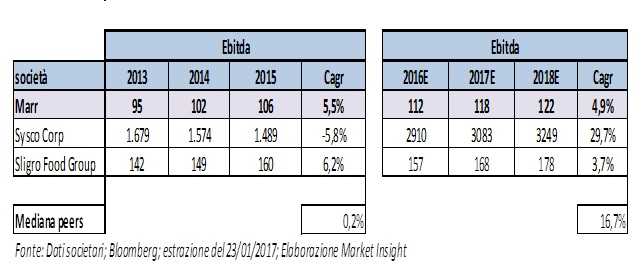

Ebitda – Un passato brillante ed una conferma sul futuro

L’evoluzione storica dell’Ebitda si conferma decisamente a favore di MARR. Un andamento positivo che sembra mantenersi seppur in modo più contenuto a livello prospettico pur scendendo al di sotto della mediana dei peers.

Positiva anche l’evoluzione attese, con annessa conferma del trend, anche se lo sviluppo risulterà inferiore alla mediana dei peers in quanto le proiezioni su Sysco evidenziano uno scatto dopo la contrazione del biennio 2014-2015.

Nel dettaglio la crescita media annua dell’Ebitda di MARR nell’ultimo triennio si è attestata al 5,5% e quindi decisamente superiore rispetto ai quella dei peers, pari allo 0,2 per cento. Un dato, quest’ultimo, gravato però dalla contrazione media nel periodo 2013 -2015 evidenziata da Sysco Corp (-5,8%).

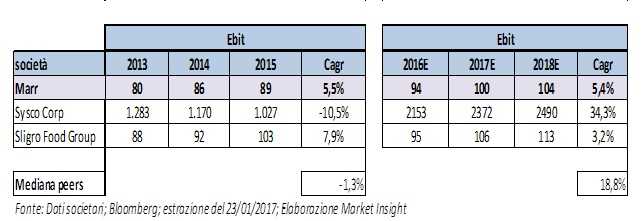

Ebit – Buona crescita in scia agli altri aggregati

Guardando poi all’andamento dell’Ebit consolidato si rilevano anche per questo aggregato buone performance sia nello storico che nel prospettico.

Nel dettaglio il gruppo evidenzia nel periodo 2013-2015 una crescita media del 5,5% a livello di Ebit, decisamente superiore rispetto alla contrazione pari all’1,3 per cento evidenziata dai competitors e determinata in particolare da Sysco (-10,5%).

Nel prospettico si conferma sostanzialmente la performance media (+5,4%) evidenziata nello storico, pur risultando inferiore a quella dei competitors (+18,8%), trainata anche in questo caso da Sysco Corp, il cui Ebit è atteso in progresso del 34,3 per cento.

Multipli – Dagli indicatori riscontri contrastanti

Dall’analisi comparata dei multipli di MARR con i principali peers si rileva che il titolo tratta a sconto su alcuni indicatori ed a premio su altri.

Più in particolare il p/e 2016 quota a 20,9 volte, a sconto del 4,6% e quello del 2017 a 19,3 volte, con un sconto che si riduce a circa l’1%.

A sconto anche l’Ev/Ebit, inferiore nel 2016 e nel 2017 dell’8% e 4,8% rispetto alla mediana dei peers.

A premio invece altri indicatori come l’Ev/Sales, che nel biennio risulta superiore del 50% rispetto ai competitors.

Rilevante il premio anche a livello di Ev/Ebitda, che nei due anni è maggiore del 14,7% e del 16,7% rispetto alla mediana.

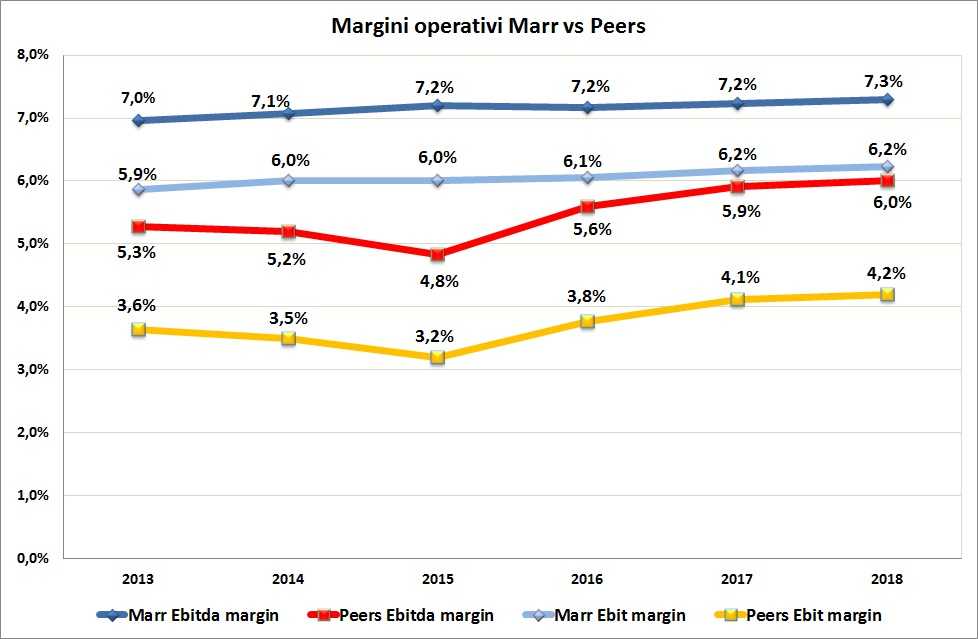

Redditività – MARR domina sui peers

Sul fronte della redditività il gruppo segna buone prestazioni ed evidenzia una marcata superiorità rispetto ai competitors. Nell’ultimo triennio il gruppo ha evidenziato un Ebitda margin in lieve progresso passando dal 7% del 2013 al 7,2% dell’esercizio 2015.

Una dinamica che, secondo le stime di Bloomberg elaborate da Market Insight, dovrebbe proseguire anche nel prospettico, mantenendosi su tale livello nell’esercizio 2016 e 2017 per poi migliorare al 7,3% nel 2018.

Dal confronto con i peers emerge che nello storico il differenziale sull’Ebitda margin si è notevolmente ampliato a favore di MARR, con un gap passato da 1,7 punti del 2013 a 2,4 punti del 2015. Una dinamica che dovrebbe attenuarsi nel prossimo futuro, pur mantenendosi decisamente positiva, con un differenziale che dovrebbe ridursi dagli 1,6 punti del 2016 a 1,3 punti del 2018.

Un positivo andamento di MARR si rileva anche sul fronte Ebit margin, che nell’ultimo triennio è lievemente cresciuto passando dal 5,9% del 2013 al 6% del 2015. Una performance che, secondo le stime, dovrebbe proseguire fino a raggiungere quota 6,2 per cento nel 2018.

Dal confronto con i peers emerge che il gap dovrebbe ridursi a partire dal 2016 (2,3 punti) fino a raggiungere i 2 punti nel 2018.

Analisti – L’indicazione di acquisto resta dominante

Banca Akros ripropone l’accumulate con target price a 20,30 euro perché “è una società molto solida con un ottimo track-record. Una realtà caratterizzata da una crescita continua e regolare, accompagnata da una redditività e una generazione di cassa grazie la quale garantire una politica di dividendi generosa, oltreché sostenibile”.

Mediobanca conferma l’outperform con prezzo obiettivo a 19,4 euro poiché “mantiene un profilo di rischio-rendimento attraente nonostante le performance messe a segno dal titolo”. Siamo positivi anche perché, completa l’analista, “la visibilità sugli utili resta elevata, mentre lo stretto controllo del circolante consente una generazione di cassa in grado di sostenere lo sviluppo, inclusa la componente esogena, ed una politica di dividendi interessante”.

Equita mantiene l’hold con target a 18 euro unicamente per motivi valutativi poiché “è correttamente valutata in questo contesto di crescita dei tassi di interesse”. E questo anche se, puntualizza l’analista, “apprezziamo il modello di business e la leadership sul mercato, mentre l’elevata visibilità sui risultati si coniuga con un eccellente controllo del circolante e ciò consente una generazione di cassa in grado di sostenere lo sviluppo accanto ad una generosa politica di dividendi”.

Kepler-Cheuvreux rilancia il buy con prezzo obiettivo a 20 euro in quanto “apprezziamo l’elevata visibilità di un modello di business che rende sostenibile una politica di dividendi generosa merito anche una leadership assoluta in Italia, ove la quota di mercato è in continua crescita sia per la vincente politica di sviluppo esogeno, sia perché beneficia di alcuni importanti vantaggi competitivi quali la copertura integrale del territorio, l’elevata dimensione del catalogo prodotti e l’eccellente capacità di fornire servizi a grande valore aggiunto per il cliente”.

Banca Imi mantiene l’add ed il target price di 18,80 euro perché “apprezziamo il modello di business e l’elevata visibilità su una redditività che rende sostenibile una generosa politica sui dividendi”. Siamo positivi anche perché condividiamo la visione del management “sulle nuove opportunità di sviluppo nello Street Market”, ove la campagna acquisti è proseguita anche nei mesi scorsi.

Exane ripropone l’outperform con prezzo obiettivo a 18,10 euro in quanto “apprezziamo la ‘resilienza’ del business, nonché lo sviluppo costante e strutturale favorito pure dalle consolidate strategie di crescita tramite acquisizioni”. Siamo positivi anche perché, completa l’analista, ci piace l’elevata visibilità su una redditività che rende sostenibile una generosa politica di dividenti.

Intermonte conferma il neutral con un target price di 18,60 euro in quanto, ricordano gli analisti, apprezziamo la resilienza del modello di business messo a punto da un management che ha sempre dimostrato di saper gestire con capacità e successo anche lo sviluppo esogeno del gruppo.

Esn rilancia l’accumulate con prezzo obiettivo a 20,30 euro per l’elevata visibilità di un modello di business che consente di salvaguardare una politica generosa sui dividendi senza peraltro sacrificare la storica strategia di crescita esogena, ove il management ha conquistato una forte credibilità.

Borsa – I fondamentali sostengono la sovra-performance

MARR ha chiuso la settimana con un ribasso del 2,3% rispetto a corrispondenti valori del 20 gennaio, portandosi in area 17,96 euro.

Nelle ultime 52 settimane invece il titolo del gruppo riminese ha sovra-performato del 24% l’indice Ftse Italia Commercio, che è arretrato di oltre il 17% mentre MARR ha guadagnato il 7 per cento.

Osservando il grafico si rileva come le quotazioni abbiano raggiunto a fine luglio 2016 il massimo di periodo in area 18,85 euro, innestando poi un trend ribassista proseguito fino a metà novembre, quando i prezzi hanno toccato i 16 euro. Valore da cui è scattato il trend rialzista in scia ad un’ottima trimestrale.

Una performance, quella degli ultimi 12 mesi, sostenuta dai fondamentali e più in particolare da un’elevata visibilità sugli utili e sulla capacità di crescere più del mercato, con margini sostenibili ed una forte generazione di cassa. E tutto ciò continua ad essere possibile perché MARR può fare leva sulla propria posizione di leadership, sulla competenza dell’organizzazione di vendita e sulla capillarità della propria rete distributiva, oltre che sull’apporto delle neo-acquisite.

E la sovra-performance è confermata anche nel medio temine come mette in luce il grafico a cinque anni. Un periodo nel corso del quale il titolo italiano batte l’indice Ftse Italia Mid Cap del 117%, mostrando una performance del 193% contro una crescita del 76% evidenziata da suddetto indice.

Criticità – Sovraesposta all’Italia con rischio esecuzione

MARR è una realtà destinata a crescere ed a farlo con tassi superiori al mercato per sostenere la fiducia di quegli investitori che hanno permesso al titolo di consolidare una sovra-performance di eccellenza in Borsa.

Percorso al cui interno la politica di sviluppo per linee esterne diventa un obbligo, con il corredo del rischio di esecuzione. Un rischio per la verità attutito da una storia di successo consolidata in 45 anni.

L’azienda è stata infatti creata a Rimini nel 1972 e lo sviluppo è stato accompagnato da una lunga serie di acquisizioni in quanto MARR è stata ed è ancora oggi l’artefice del consolidamento di un settore altamente frazionato.

E forse è anche per tutto ciò che le ‘occasioni’ sono sempre meno ‘presenti’ e la ricerca della crescita per acquisizioni diventa sempre più affannosa, aumentando il rischio di operazioni diluitive o poco accrescitive di valore.

Un rischio accentuato da alcuni fattori contingenti in quanto, ad esempio, il rialzo dei tassi di interesse attualmente in corso obbliga aziende come MARR ad accelerare la crescita esogena per salvaguardare le aspettative degli investitori.

La crescita dei tassi risulta infatti penalizzante per quei titoli come le utilities, ma anche MARR, che sono aciclici e percepiti dagli investitori come simili ai bond, il cui andamento è inversamente proporzionale all’evoluzione dei citati tassi.

Ci sono poi i classici temi macro, che risultano accentuati per MARR in quanto è sovraesposta all’Italia ed il nostro Paese rappresenta ancora oggi l’anello debole di un’Europa di per sé debole e troppo differenziata al suo interno.

E tutto ciò si traduce in un aumento del rischio crediti e con esso di quel circolante il cui controllo ha rappresentato solo ad oggi un punto di orgoglio per un management considerato di eccellenza dalla quasi totalità degli analisti.