Oggi la società guidata da Marco Alverà ha pubblicato il bilancio consolidato del 2016. Un anno diverso dagli altri, in quanto i risultati riflettono non solo la separazione del business della distribuzione di gas di Italgas, i cui effetti decorrono a partire dal 7 novembre 2016, ma anche l’inizio del nuovo periodo regolatorio. A partire dal 1° gennaio 2016 sono infatti in vigore i nuovi tassi di remunerazione (WACC) del capitale investito netto nei business regolati (Regulatory Asset Base, RAB), fra cui quelli del gas: 5,4% (6,3% nel 2015) per il trasporto e 6,5% (6% nel 2015) per lo stoccaggio.

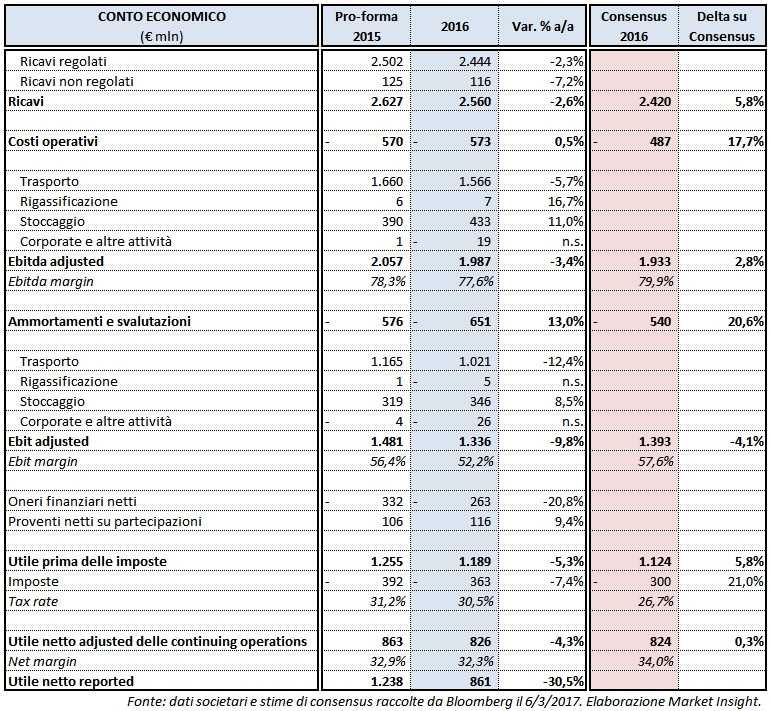

Snam ha registrato ricavi per 2,56 miliardi, in flessione del 2,6% rispetto al pro-forma 2015 ma al di sopra dei 2,42 miliardi stimati dagli analisti, mentre escludendo l’effetto della revisione dei WACC, i ricavi totali ammonterebbero a 2.674 milioni, con un progresso dell’1,8% su base annua. Nel dettaglio, si sono ridotti sia i ricavi regolati (-2,3% a 2,44 miliardi) sia i ricavi non regolati. I nuovi WACC hanno influito negativamente sui ricavi del trasporto del gas per 134 milioni e positivamente su quelli dello stoccaggio per 20 milioni.

A fronte di costi operativi stabili, nel 2016 Snam ha registrato un margine operativo lordo rettificato pari a 1,99 miliardi, in calo del 3,4% rispetto al 2015; escludendo l’effetto di revisione dei WACC, l’Ebitda adjusted sarebbe stato pari a 2,1 miliardi, in aumento del 2,1% su base annua. Gli analisti si aspettavano una lettura del dato a 1,93 miliardi.

L’utile operativo rettificato ammonta a 1,34 miliardi, in contrazione del 9,8% rispetto al 2015 sia per il calo registrato a livello di Ebitda sia, e soprattutto, per i maggiori ammortamenti e svalutazioni, aumentati del 13% su base annua a seguito dell’entrata in esercizio di nuove infrastrutture e di maggiori svalutazioni su asset materiali.

Al di sotto della gestione caratteristica, si evidenzia la notevole diminuzione degli oneri finanziari netti (-20,8% a/a) grazie al minor costo medio del debito, oltre alla diminuzione del carico fiscale, con un tax rate sceso al 30,5% dal 31,2% del 2015.

L’utile netto rettificato delle continuing operations si è comunque ridotto del 4,3% su base annua a 826 milioni, un dato in linea con gli 824 milioni stimati dagli analisti. L’utile netto del gruppo, inclusivo del contributo delle discontinued operations (utile netto reported), risulta pari a 861 milioni.

I risultati conseguiti hanno consentito al Cda di proporre agli azionisti, chiamati in assemblea il prossimo 11 aprile, la distribuzione di un dividendo di 0,21 euro per azione (nel 2015, prima dello spin-off di Italgas, era stato 0,25 euro), in pagamento dal 24 maggio 2017.

L’indebitamento finanziario netto al 31 dicembre 2016 ammonta a 11,06 miliardi, in riduzione di oltre 2,7 miliardi rispetto al dato di fine 2015 che include la quota di Italgas. Il flusso di cassa netto da attività operativa e da disinvestimenti ha consentito di finanziare interamente i fabbisogni connessi agli investimenti e di generare un free cash flow di 1,7 miliardi. Si segnala inoltre che nel corso del 2016 Snam ha concluso con successo il riacquisto di titoli obbligazionari in circolazione per nominali 2,75 miliardi, in parte finanziato tramite due emissioni obbligazionarie per complessivi 1,75 miliardi.

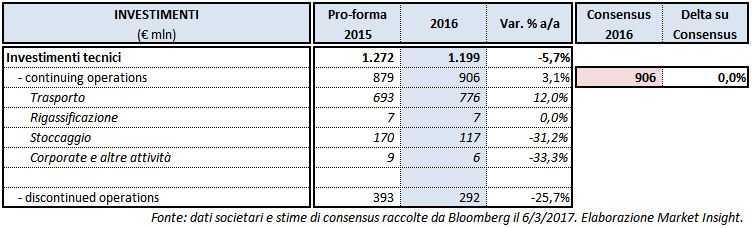

Gli investimenti tecnici effettuati nel 2016 ammontano a 1,2 miliardi, in calo del 5,7% su base annua. Con riferimento alle continuing operations, le capex ammontano a 906 milioni, in aumento del 3,1% su base annua e in linea con le stime degli analisti; di questi 906 milioni, ben 776 milioni si riferiscono principalmente al settore trasporto e 117 milioni allo stoccaggio. Si ricorda che Snam nello scorso autunno ha finalizzato l’acquisizione, in consorzio con Allianz, del 49% di Gas Connect Austria per un esborso di 135 milioni, operazione che ha avuto effetto retroattivo dal 1° gennaio 2016.