Il Cda di CdR Advance Capital, società di investimento con il ruolo di holding di partecipazioni stabili in seno a società operanti nel settore “core” delle special situations, ha approvato la proposta di bilancio 2015. A livello consolidato il volume della produzione ammonta a 13,2 milioni e si confronta con i 4,3 milioni del pari periodo 2015. L’Ebitda si attesta a 2,9 milioni, contro 2 milioni, mentre l’utile netto di competenza dei soci scende da 2,6 a 1,2 milioni a causa del maggior carico fiscale. L’indebitamento finanziario netto ammonta a 4,9 milioni e il NAV al 31 dicembre 2016 a 1,4258 euro. Verrà proposta la distribuzione di un dividendo unitario di 0,028 euro.

Cdr Advance Capital (Compagnia della Ruota) opera nel settore delle c.d. “special situation” ovvero situazioni aziendali di crisi, sfociate o destinate a sfociare in procedure concorsuali “classiche”, quali il fallimento o l’amministrazione straordinaria, o “minori” tipo il concordato preventivo, gli accordi di ristrutturazione o i piani di risanamento. Il gruppo concentra la propria attività nelle sole attività “distressed” nonché in quelle ad esse strumentali quali, ad esempio, la consulenza a favore della società debitrice finalizzata all’accesso a una procedura concorsuale, la strutturazione di organismi di investimento o di società veicolo destinate all’emissione di strumenti finanziari da assegnarsi ai creditori sociali nonché all’assistenza nella redazione dei programmi economici e finanziari alla base degli accordi di ristrutturazione o dei piani di risanamento.

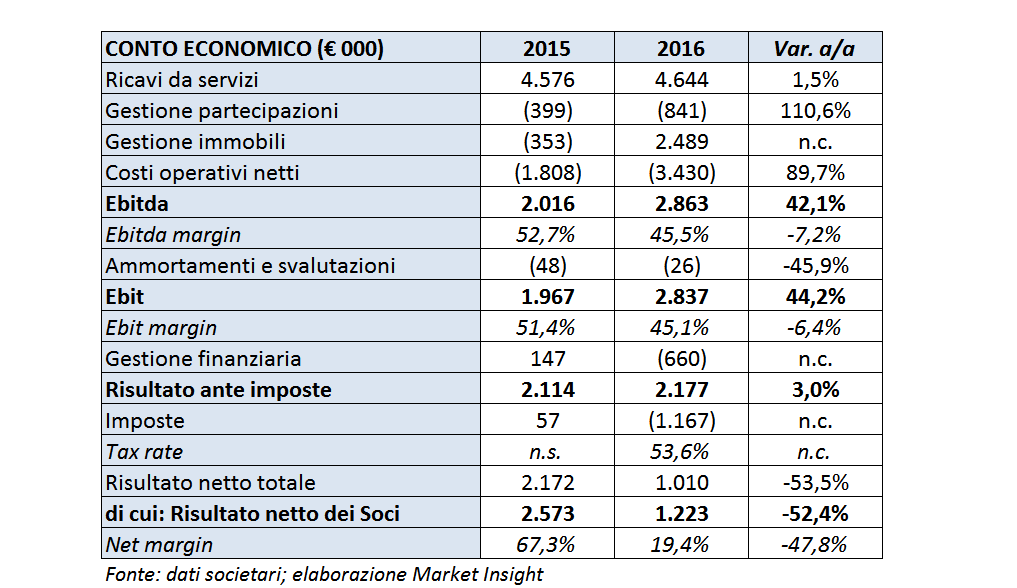

Nell’esercizio 2016 il volume della produzione consolidata ammonta a 13,2 milioni, comprensivo dell’effetto di riallineamento netto degli investimenti immobiliari, a fronte dei 4,3 milioni del 2015. Il margine operativo consolidato si attesta a 3,2 milioni, in forte crescita rispetto ai 2,2 milioni del precedente esercizio, in particolare in seguito al risultato conseguito dalle attività core: acquisto e valorizzazione di assets non performing e dei servizi di facility management nel settore immobiliare resi a terzi.

L’Ebitda sale del 42,1%, da 2 a 2,9 milioni, nonostante l’incremento dei costi operativi netti, in particolare per i maggiori costi per servizi. La gestione finanziaria passa da un saldo positivo di 0,1 milioni ad uno negativo di 0,7 milioni. L’utile netto di competenza dei Soci, pari a 1,2 milioni, si presenta in contrazione rispetto ai 2,6 milioni del 2015 a causa della maggior incidenza del carico tributario complessivo, ammontante a 1,2 milioni in luogo del provento di 57 mila del precedente esercizio.

Verrà proposta la distribuzione di un dividendo di 0,028 euro per ogni azione di categoria A, in pagamento a partire dal 5 luglio prossimo, con stacco il 3 luglio.

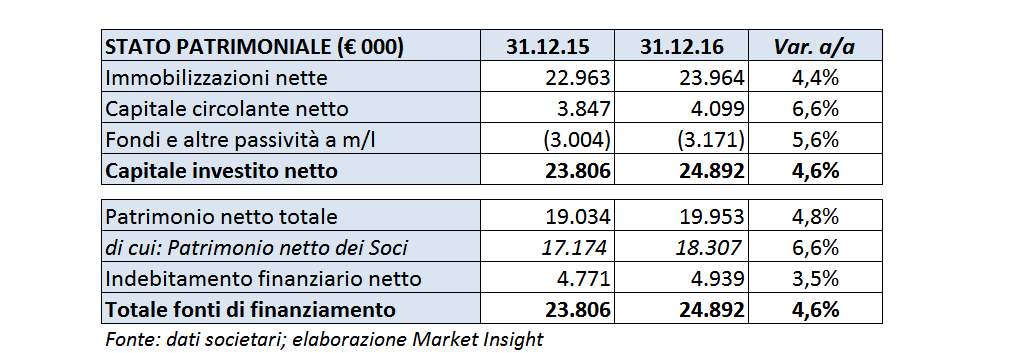

Dal lato patrimoniale, l’indebitamento netto ammonta a 4,9 milioni, contro i 4,8 milioni di fine 2015, a fronte di un patrimonio netto, al lordo delle quote di terzi, di 19,95 milioni. Su base consolidata il NAV delle azioni di categoria A (quotate) si attesta a 1,4258 euro con un incremento del 7,53% su base annua al lordo dell’effetto portato dallo stacco della cedola 2015 (5,5% al netto di tale effetto).

Con riferimento all’evoluzione della gestione, tenuto conto dello sviluppo delle operazioni già in portafoglio e di quelle che ragionevolmente potranno essere acquisite entro la fine dell’esercizio in corso, il management ritiene plausibile anche per questo esercizio il conseguimento di un risultato utile per la società e per il gruppo.