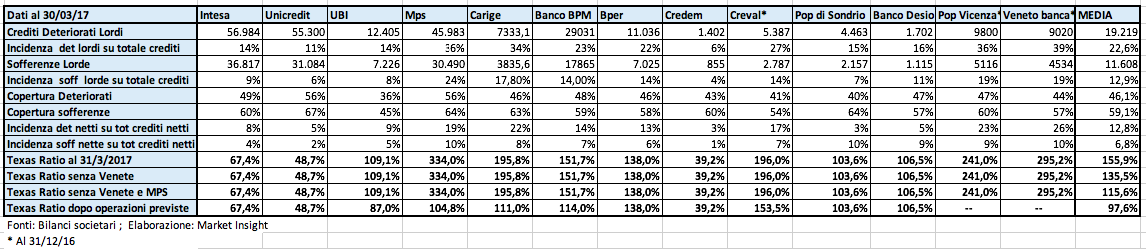

La soluzione delle crisi delle banche venete e quella imminente di Mps cambiano decisamente lo scenario del sistema del credito italiano, da anni osservato speciale della Bce per l’elevata incidenza dei crediti deteriorati sui propri asset. In questa analisi Market Insight ha voluto evidenziare, attraverso il calcolo del Texas ratio, se effettivamente la situazione è migliorata. Prima delle operazioni venete-Mps il livello medio calcolato a marzo 2017 era pari al 155,9 per cento. Dopo tali interventi scenderà al 115,6 per cento. Nei prossimi due anni, secondo le stime di Market Insight, le ristrutturazioni già definite lo porteranno al 97,6 per cento. In tale roseo panorama, tuttavia, emergono alcuni casi come quello di Carige e Creval, che sono ancora a livelli elevati e necessitano di azione decise.

L’insostenibilità oggettiva di alcune situazioni ed il pungolo, a volte considerato eccessivo, da parte dell’autorità di vigilanza guidata da Danièle Nouy hanno smosso la foresta pietrificata delle banche tricolore. Secondo il ministro dell’Economia Pier Carlo Padoan, all’orizzonte al momento non si scorgono altre banche che possano evidenziare la necessità di un ricorso allo Stato. In particolare, Padoan ha sottolineato come i provvedimenti adottati siano il punto di svolta verso una progressiva eliminazione degli npl. “Su questo fronte le cose si muovono”, ha osservato il ministro, “anche se forse potrebbero farlo più rapidamente”.

Market Insight ha analizzato l’evoluzione dell’andamento dei crediti deteriorati delle principali banche italiane quotate a Piazza Affari, utilizzando anche il calcolo del Texas ratio, ed è giunto alla conclusione che effettivamente la situazione è molto migliorata rispetto allo scorso anno. Lo scenario è nel complesso più solido, anche se dall’analisi emerge che sul mercato restano ancora alcune banche che evidenziano situazioni squilibrate come peso delle sofferenze, come Carige e Creval, anche se sono al lavoro per individuare una road map per alleggerire la quota dei deteriorati.

Proprio per misurare la sostenibilità del peso dei crediti deteriorati rispetto al patrimonio è stato calcolato il Texas ratio, indice che rapporta i crediti deteriorati netti sul patrimonio netto tangibile (patrimonio netto meno le attività immateriali). Tale parametro, creato negli anni Ottanta dal banchiere statunitense Gerard Cassidy, permette di verificare se la banca attraverso il proprio patrimonio netto è in grado di far fronte all’eventuale perdita di tali crediti. Per questo motivo il rapporto dovrebbe mantenersi sempre al di sotto del 100 per cento.

Come evidenziato dalla tabella precedente, per le principali banche italiane quotate a Piazza Affari il valore medio di tale indicatore al 31 marzo 2017 era pari al 155,9%, decisamente un po’ troppo elevato. Con la creazione della bad bank per le banche venete si abbassa al 135,5% e, includendo anche la cartolarizzazione e l’aumento di Mps, scende al 115,6 per cento. Un bel progresso, anche se ancora al di sopra della soglia di allarme. Tuttavia, il pungolo delle autorità, la volontà di affrontare il problema da parte dei vertici di molti istituti ed il miglioramento della situazione economica che porta a un minore flusso di sofferenze rispetto al passato, permettono di prevedere un buon miglioramento nei prossimi due/tre anni. Secondo le stime di Market Insight, in questo arco di tempo le operazioni di smobilizzo e le ristrutturazioni già previste permetteranno di portare il livello medio del Texas ratio delle banche italiane sotto il 100 per cento e più precisamente al 97,6 per cento.

Come evidenziato dalla tabella precedente, per le principali banche italiane quotate a Piazza Affari il valore medio di tale indicatore al 31 marzo 2017 era pari al 155,9%, decisamente un po’ troppo elevato. Con la creazione della bad bank per le banche venete si abbassa al 135,5% e, includendo anche la cartolarizzazione e l’aumento di Mps, scende al 115,6 per cento. Un bel progresso, anche se ancora al di sopra della soglia di allarme. Tuttavia, il pungolo delle autorità, la volontà di affrontare il problema da parte dei vertici di molti istituti ed il miglioramento della situazione economica che porta a un minore flusso di sofferenze rispetto al passato, permettono di prevedere un buon miglioramento nei prossimi due/tre anni. Secondo le stime di Market Insight, in questo arco di tempo le operazioni di smobilizzo e le ristrutturazioni già previste permetteranno di portare il livello medio del Texas ratio delle banche italiane sotto il 100 per cento e più precisamente al 97,6 per cento.

L’analisi della situazione attuale al 31 marzo 2017 evidenzia, attraverso i numeri, la caratteristica dolente dello scenario del credito italiano, cioè la forte esposizione sugli npl. Il Texas ratio risulta superiore al 100% per tutti gli istituti, con la sola eccezione di tre banche. Credem, il cui Texas ratio al 39,2% conferma la qualità dei suoi attivi e la sua capacità di contenere i rischi; Unicredit con il 48,7%, incorporando i frutti della ristrutturazione varata dall’Ad Jean Pierre Mustier, che ha varato un aumento di capitale da 13 miliardi concluso all’inizio dell’anno in corso ed il deconsolidamento di 17,7 miliardi di sofferenze lorde. Infine, tra i primi della classe vi è Intesa al 67,4%, a cui è arrivata in modo totalmente differente, senza operazioni straordinarie e senza ricorrere al mercato.

Pecore nere sono invece Carige e Creval con valori rispettivamente del 195,8% e del 196%, quasi vicini al doppio di un livello salutare. Certo, il loro livello non si avvicina a quello che evidenziavano le due banche venete a fine dicembre, con Popolare di Vicenza al 241% e Veneto Banca al 295,2%, ma non per niente queste ultime sono state dichiarate sull’orlo del fallimento e liquidate.

Accanto alle due banche giunte al salvataggio grazie all’intervento dello Stato e all’aggregazione con Banca Intesa, è doveroso segnalare il livello monstre di Mps. La banca senese mostra allo scorso marzo un Texas ratio pari al 334 per cento. Un dato che si può considerare oramai superato, in virtù del fatto che proprio in questi giorni si sta concludendo la cartolarizzazione del portafoglio da 26 miliardi di sofferenze finanziata da Atlante 2, che sarà accompagnata da una ricapitalizzazione a carico dello Stato da 8,3 miliardi.

In seguito a tali operazioni, secondo le stime di Market Insight, basate sull’ipotesi di una cessione del portafoglio da 26 miliardi di sofferenze lorde al 20,5%, che comporterebbe quindi una minusvalenza da 3,8 miliardi, ed incluso il rafforzamento patrimoniale da 8,3 miliardi, il Texas ratio di Mps dovrebbe attestarsi al 104 per cento. Rientrando quindi in una situazione gestibile, ma che non deve far allentare l’attenzione del management nel lavoro di calo dei deteriorati.

Per Carige il Texas ratio è al 195,8%, ma l’istituto genovese è al centro di un profondo riassetto che prevede una ricapitalizzazione accompagnata da un’operazione di cartolarizzazione e da un progetto di scorporo di 2,4 miliardi di sofferenze. Il tutto sotto la supervisione della Bce.

Il primo step di questo programma, cioè la cartolarizzazione da 938 milioni di npl con l’utilizzo delle Gacs, è già stato avviato. A breve il cda dovrebbe esprimersi sullo scorporo dei 2,4 miliardi di sofferenze per avvicinare il livello delle sofferenze lorde al target posto dalla Bce, pari a 3,7 miliardi per il 2019, e sul conseguente aumento di capitale.

Per stimare gli effetti di questa operazione abbiamo ipotizzato due possibili scenari. Il primo prevede tre ipotesi. Un aumento di capitale da 800 milioni, cifra che si pone nella fascia alta delle previsioni circolate negli ultimi giorni e superiore alla ricapitalizzazione già approvata dal cda, pari a 450 milioni, a cui si sarebbe aggiunta un’operazione di lme sui titoli T1 pari a 160 milioni. Minusvalenze sulla cartolarizzazione per 60 milioni, calcolate supponendo un prezzo di cessione del 30% contro il valore di carico medio del 36,6 per cento. Infine, un assorbimento di patrimonio di 300 milioni per il veicolo finanziario a cui saranno conferiti i 2,4 miliardi di sofferenze da scorporare. Il saldo di tali effetti sul patrimonio netto sarebbe positivo per 440 milioni ed il Texas ratio, con i crediti deteriorati netti che scenderebbero a 2,7 miliardi, si attesterebbe al 111 per cento. L’altro scenario si basa, invece, su un assunto molto semplice, e cioè che l’aumento di capitale sarà commisurato agli assorbimenti di patrimonio derivanti dalle diverse operazioni di riduzione delle sofferenze, con un impatto quindi neutro sul patrimonio netto tangibile. In questo caso, il Texas ratio si posizionerebbe al 136%, dato che beneficerebbe solo del calo dei crediti deteriorati netti.

Un po’ meno sotto i riflettori ma altrettanto pesante è la situazione di Creval, che evidenzia un Texas ratio del 196%, a fronte di un’esposizione netta di 3,1 miliardi e di un patrimonio netto tangibile di 1,6 miliardi.

Secondo il piano industriale delineato dalla banca valtellinese, l’obiettivo è ridurre entro il 2018 l’esposizione lorda passando dai 5,4 miliardi di fine 2016 a 3,6 miliardi. Per riuscire in tale intento, la banca guidata da Mauro Selvetti ha in piano una cartolarizzazione delle sofferenze, attraverso l’utilizzo della Gacs, per un valore di 1,5 miliardi da realizzare entro il 2017, e il cui annuncio è atteso a giorni, a cui si accompagneranno cessioni di volume minore. A seguito dello smobilizzo delle sofferenze, il Texas ratio potrebbe scendere al 153,5 per cento.

Appare abbastanza elevato anche il Texas ratio di Banco Bpm, pari al 151,7%, frutto di un livello superiore al 200% di Banco Popolare e di un indice attorno all’80% per Bpm ante fusione. L’istituto guidato da Giuseppe Castagna ha fissato nel piano strategico un target al 2019 pari al 114%, calcolato considerando la cessione di 8 miliardi di npl. Operazioni di smobilizzo che sono già iniziate. Il livello obiettivo potrebbe, tuttavia, risultare ancora migliore, perché non tiene conto dell’attività di workout interno e del buon andamento dei flussi da crediti in bonis, per cui non è escluso che la riduzione possa essere superiore alle attese.

Non da allarme rosso, ma piuttosto elevato anche il Texas ratio di Bper, pari al 138 per cento. La banca guidata da Alessandro Vandelli è intenzionata a perseguire un miglioramento graduale di tale indicatore, provvedendo alla cessione di sofferenze attraverso la società costituita internamente “Bper Credit Management”, con pacchetti di volume contenuto ed a prezzi congrui.

Per le altre banche il valore del Texas ratio si attesta attorno al 100%, un buon punto di partenza per un ordinato lavoro di derisking che deve essere portato avanti, probabilmente senza affanno, ma anche senza incertezze.

In questo gruppo si trovano Ubi con un valore pari al 109,1%, che potrà contare sull’aumento di capitale da 400 milioni concluso il 27 giugno, la quale ha un target per il Texas ratio del 98% per il 2019 e dell’87% per il 2020.

Popolare di Sondrio è al 103,6% e Banco Desio al 106,5%, con un’incidenza dei crediti deteriorati lordi sul totale dei crediti contenuta intorno al 15/16% e migliore di circa 8 punti percentuali rispetto al valore medio.