Il mercato rimane impostato in media negativamente sul futuro del gruppo: troppe incertezze con il management meno focalizzato sul business e più sul conflitto con Vivendi. Il titolo è tornato quasi sui minimi pre Vivendi deal non incorporando più alcun beneficio. Vivendi dovrebbe trovare un accordo prima della scadenza di aprile 2018 per limitare le perdite.

I prezzi odierni sono un 5% sopra i livelli cui trattava il titolo prima dell’annuncio della cessione della pay-TV a Vivendi. Il mercato sembra dunque non voler dare credito a possibili risoluzioni nella causa con Vivendi giudicata lunga e con poca visibilità su un eventuale risoluzione positiva per il gruppo. La società sembra poco attenta alla gestione del business che diventa sempre più competitivo non solo in Italia (Viacom ad esempio ha di recente annunciato di voler lanciare due nuovi canali in chiaro in Italia), ma anche in Spagna, tradizionalmente il mercato più ricco (Sky, fino ad ora non presente, lancia canali on demand).

Gli investitori nella incertezza vendono, forti anche della probabile pressione sui prezzi con Vivendi obbligata a cedere la quota eccedente il 10% (20% circa).

La risposta in ottica più positiva a questi pur motivati punti potrebbe essere che:

1) Vivendi ha in carico il titolo a € 3,71 per azione; facile quindi credere che, per evitare perdite, provi a trovare un accordo economico prima del 18 Aprile 2018 (data entro cui è obbligata a cedere) per ridurre la perdita grazie alla rivalutazione del titolo post accordo;

2) La pay-tv, oramai ridimensionata, è diventata una nicchia all’interno del gruppo e soffre del calo di interesse testimoniato dal risultato deludente degli abbonamenti come anticipato oggi da Radiocor Plus che ha evidenziato come la campagna commerciale per la stagione 2017-2018 ha raccolto circa 100.000 clienti in meno; è vero che non è stata ceduta, ma quanto meno ha smesso di drenare risorse;

3) Il titolo è sui minimi ed il titolo ha un FCF (free cash-flow) yield superiore all’8%.

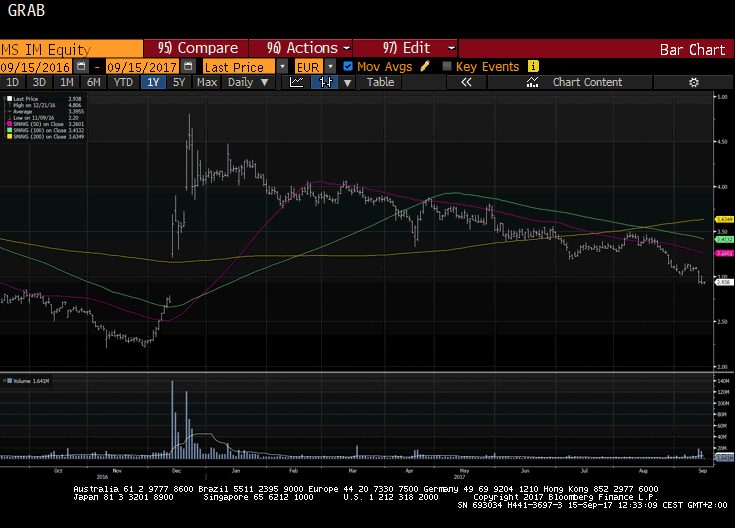

Il titolo quota oggi attorno a 2,94 € (+0,40%). Il target price medio è a € 3,47 con 2 soli buy, 20 hold e 4 sell.