Intesa Sanpaolo archivia il 2017, anno di cesura poiché chiude il ciclo del vecchio piano industriale, in modo molto molto soddisfacente e avendo centrato tutti gli obiettivi fissati. L’utile netto si è attestato a 7.316 milioni, anche grazie al contributo cash di 3.500 milioni a compensazione degli impatti sui coefficienti patrimoniali derivanti dall’acquisizione di alcune attività della Popolare di Vicenza e di Veneto Banca, senza il quale sarebbe comunque aumentato del 22,6% rispetto all’anno precedente.

L’approvazione dei conti 2017 rappresenta per Intesa Sanpaolo non solo l’occasione fare il punto sui passati 12 mesi, ma anche per un esame degli ultimi quattro anni, quelli scanditi dal piano 2014/17. Un resoconto completamente positivo, poiché tutti i target sono stati raggiunti e superati.

I dati che riassumono il successo del piano, snocciolati dall’amministratore delegato Carlo Messina, sono il pagamento di 10 miliardi di dividendi cash, inclusi i 3,4 miliardi approvati per il 2017, i circa 200 miliardi di nuovo credito alle famiglie (più dei 170 miliardi preventivati), a cui si aggiungono i benefici per gli altri stakeholder quali 21 miliardi al personale, 11 miliardi ai fornitori e 10 miliardi di imposte. Un beneficio per l’economia stimato dalla banca in 250 miliardi nel quadriennio.

La ricetta, che racchiude i punti di forza del modello di business di Intesa Sanpaolo, è coniugare una generazione dei ricavi focalizzata sulla crescita delle commissioni a un’elevata efficienza, abbinate a un patrimonio solido e un basso profilo di rischio.

Per quanto riguarda il 2017 tutto questo si è tradotto in un utile netto di 7.316 milioni, incluso il contributo cash di 3.500 milioni a compensazione degli impatti sui coefficienti patrimoniali derivanti dall’acquisizione di alcune attività della Popolare di Vicenza e di Veneto Banca. Senza tale contributo, l’utile netto si sarebbe attestato a 3.813 milioni, comunque in crescita del 22,6% rispetto al 2016.

La solidità patrimoniale è testimoniata dal Cet1 pro-forma che a regime si attesta al 14%, tenuto conto della proposta dei dividendi e che, comunque, sarebbe al 13% includendo le stime dell’effetto dell’Ifrs9.

Da sottolineare che la banca è riuscita a portare a termine. nei passati 27 mesi, una riduzione di 13 miliardi di crediti deteriorati lordi senza oneri per gli azionisti. Di questi, ben 7 miliardi sono relativi al 2017. A livello netto l’incidenza sul totale crediti è quindi del 5,5%, permettendo a Intesa Sanpaolo di raggiungere con due anni di anticipo l’obiettivo del 6%, fissato per il 2019.

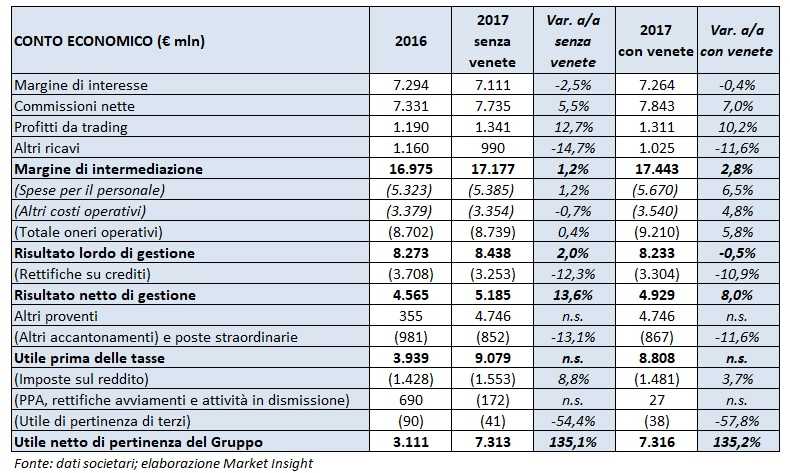

Ma passiamo all’esame del conto economico, riportato nella tabella seguente.

Il margine di intermediazione si è attestato a 17.443 milioni (+2,8% a/a), in parte per l’effetto delle attività apportate delle ex banche venete, senza il cui contributo sarebbe stato pari a 17.177 milioni, in aumento dell’1,2% rispetto ai 16.975 milioni del 2016.

Per semplicità faremo il confronto 2017/16 tra i due conti economici omogenei, quindi senza l’apporto delle ex venete che è pari nel complesso a 266 milioni di ricavi e a meno 3 milioni di utile netto. L’acquisizione, inoltre, ha comportato il già menzionato contributo pubblico di 3.500 milioni.

Il margine di interesse si è attestato a 7.111 milioni, in diminuzione del 2,5% rispetto ai 7.294 milioni del 2016 ma in aumento dello 0,2% se si escludesse l’effetto della svalutazione della valuta egiziana.

Le commissioni nette sono state pari a 7.735 milioni, in aumento del 5,5% rispetto ai 7.331 milioni del 2016. In dettaglio, si registra un aumento dell’1,1% a/a delle commissioni da attività bancaria e commerciale e del 12,1% a/a delle commissioni da attività di gestione, intermediazione e consulenza, nel cui ambito l’apporto da intermediazione e collocamento di titoli cresce del 36,1% annuo, quello da risparmio gestito del 12,1% a/a (con 93 milioni di commissioni di performance, rispetto a 43 milioni registrati nel 2016) e quello da prodotti assicurativi dell’8,5% rispetto al 2016.

Il risultato dell’attività assicurativa è ammontato a 933 milioni, rispetto a 995 milioni del 2016.

Il risultato dell’attività di negoziazione è pari a 1.341 milioni rispetto a 1.190 milioni del 2016, con la componente relativa alla clientela che sale a 637 milioni da 456 milioni, quella di capital market e attività finanziarie AFS che aumenta a 226 milioni da 214 milioni, quella dell’attività di trading e tesoreria che diminuisce a 450 milioni (comprendenti 10 milioni di dividendi provenienti dalla quota detenuta in Banca d’Italia) da 501 milioni (comprendenti 121 milioni di dividendi provenienti dalla quota detenuta in Banca d’Italia) e quella dei prodotti strutturati di credito che cresce a 28 milioni da 19 milioni del 2016.

I costi operativi si sono fissati a 8.739 milioni, in aumento dello 0,4% rispetto agli 8.702 milioni del 2016, a seguito di una crescita dell’1,2% a/a per le spese del personale e del 4,9% a/a per gli ammortamenti e di una riduzione del 2,4% a/a per le spese amministrative. Il cost/income ratio nel 2017 è pari al 50,9%, rispetto al 51,3% del 2016.

Conseguentemente, il risultato della gestione operativa è risultato pari a 8.438 milioni, in crescita del 2% rispetto agli 8.273 milioni del 2016 e del 5,3% a/a se si escludessero gli effetti della svalutazione della valuta egiziana e i dividendi provenienti dalla quota detenuta in Banca d’Italia.

Il risultato lordo di gestione si è così fissato a 8.438 milioni (+2% dagli 8.273 milioni del 2016).

Le rettifiche di valore nette su crediti sono scese del 12,3% a 3.253 milioni rispetto ai 3.708 milioni del 2016. Il risultato netto di gestione ha toccato quindi i 5.185 milioni (+13,6% a/a).

Gli altri proventi netti sono pari a 4.746 milioni e includono i 3.500 milioni del contributo pubblico cash, i 299 milioni di effetto positivo derivante dalla cessione di una quota di NTV (i treni Italo) e dalla valorizzazione al fair value conseguente alla riclassificazione sia della restante partecipazione detenuta in NTV sia dell’investimento in Bank of Qingdao, non più rientranti tra le imprese sottoposte ad influenza notevole, e 811 milioni di plusvalenza derivante dalla cessione della partecipazione detenuta in Allfunds. Gli altri proventi netti nel 2016 erano pari a 355 milioni e comprendevano, da un lato, un apporto positivo derivante per 170 milioni dalla cessione della partecipazione in Visa Europe e per 314 milioni da un’operazione di valorizzazione di un portafoglio immobiliare e, dall’altro, un apporto negativo di 225 milioni dovuto a una sanzione amministrativa comminata dal New York State Department of Financial Services.

L’ammontare di accantonamenti netti e rettifiche di valore nette su altre attività è pari a 215 milioni, rispetto ai 422 milioni del 2016. Ad essi si aggiungono 637 milioni di tributi e altri oneri riguardanti il sistema bancario (al netto delle imposte). Nel dettaglio, tale voce è composta da 163 milioni per il contributo ordinario al Fondo di Risoluzione, da 102 milioni per i contributi al Fondo di Garanzia dei Depositi italiano, da 19 milioni per i contributi al Fondo di Garanzia dei Depositi di unità operanti all’estero, da 449 milioni per le rettifiche di valore riguardanti il fondo Atlante, da 154 milioni per quelle riguardanti lo Schema Volontario del Fondo Interbancario di Tutela dei Depositi e da 48 milioni per quelle conseguenti alla liquidazione coatta amministrativa di Banca Popolare di Vicenza e Veneto Banca. Il costo di sistema era stato pari a 559 milioni nel 2016, derivanti da oneri ante imposte pari a 464 milioni per i contributi ordinari e straordinari al Fondo di Risoluzione, a 94 milioni per i contributi al Fondo di Garanzia dei Depositi italiano, a 20 milioni per i contributi al Fondo di Garanzia dei Depositi di unità operanti all’estero, a 227 milioni per le rettifiche di valore riguardanti il fondo Atlante e a 15 milioni per quelle riguardanti lo Schema Volontario del Fondo Interbancario di Tutela dei Depositi.

Dall’utile ante imposte pari a 9.079 milioni (3.939 nel 2016) si è giunto a un utile netto di 7.313 milioni (3.111 milioni al netto del contributo pubblico) dopo 1.553 milioni di imposte (1.428 nel 2016), oneri di integrazione e incentivazione all’esodo (al netto delle imposte) per 121 milioni (che includono, da un lato, 1.285 milioni di contributo pubblico cash, esente da imposte, a copertura degli oneri di integrazione e razionalizzazione connessi all’acquisizione delle ex venete e, dall’altro, 1.285 milioni, al netto dell’effetto fiscale, di corrispondente accantonamento a fondo rischi e oneri) e oneri derivanti dall’allocazione dei costi di acquisizione (al netto delle imposte) per 51 milioni. Non ci sono benefici dalle attività in via di dismissione, rispetto ai 952 milioni del 2016, comprendenti 881 milioni di plusvalenza derivante dalla cessione di Setefi e Intesa Sanpaolo Card.

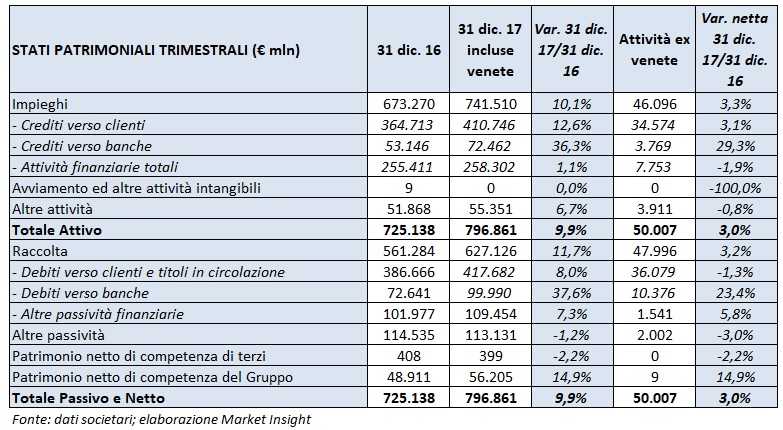

Nella tabella seguente riportiamo lo stato patrimoniale di Intesa Sanpaolo, evidenziando in una colonna a parte le attività e passività apportate dalle ex banche venete.

A fine 2017 i crediti verso la clientela sono pari a 410,7 miliardi, in aumento del 3,1% rispetto al 31 dicembre 2016 al netto di 34,6 miliardi derivanti dall’acquisizione delle ex banche venete, inclusi i quali l’incremento è stato del 12,6 per cento.

Dal lato del passivo, invece, i debiti verso clienti e titoli risultano in calo dell’1,3% rispetto all’anno precedente in termini omogenei. Incluse le ex venete, invece, aumentano dell’8% a 417,6 miliardi rispetto a fine 2016.

Per quanto riguarda la raccolta indiretta, il complesso di raccolta diretta assicurativa e riserve tecniche è pari a 152 miliardi, in crescita del 5,8% rispetto al 31 dicembre 2016. L’ammontare di risparmio gestito escluse le ex venete raggiunge i 338 miliardi, in crescita del 7,3% rispetto al 31 dicembre 2016.

I coefficienti patrimoniali al 31 dicembre 2017, calcolati applicando i criteri transitori in vigore per il 2017 e tenendo conto di 3,4 miliardi di dividendi proposti per l’esercizio 2017, risultano pari al 13,3% per il Cet1 (12,7% a fine 2016) e al 15,2% per il Tier1 (13,9% a fine 2016).

La stima del Cet1 ratio pro-forma del gruppo a regime è pari al 14% (12,9% al 31 dicembre 2016).