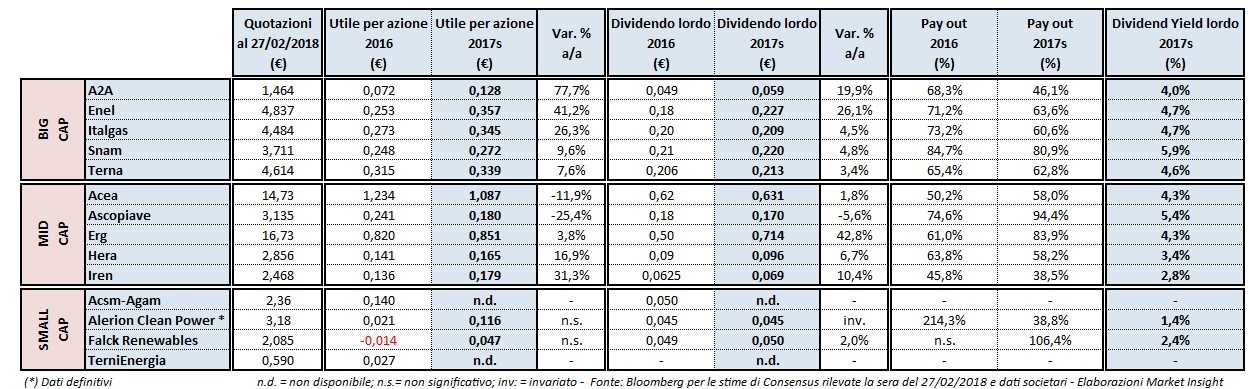

Le stime sulle cedole 2017 delle principali realtà del settore utility e delle rinnovabili quotate a piazza Affari indicano che gli azionisti di questi gruppi continueranno a beneficiare di rendimenti ben al di sopra di quelli offerti dai Btp. Alle quotazioni attuali, il dividend yield mediamente atteso per i titoli del comparto in esame è di circa il 4,1%, contro il 2% del titolo di Stato italiano a 10 anni. Nel complesso, finiranno nelle tasche dei soci delle realtà che compongono il Ftse Italia Servizi Pubblici 4,36 miliardi di euro che si confrontano con i 3,77 miliardi dell’anno precedente. Tra le Big Cap, le previsioni degli analisti indicano che il rendimento lordo più elevato, pari al 5,9%, sarà offerto dal colosso di San Donato, seguito da quello di Enel. Il gruppo guidato da Francesco Starace ha indicato nell’ultimo Capital Market Day una cedola di 0,23 euro (consensus a 0,227 euro) che ai corsi attuali implica uno yield lordo del 4,8 per cento. Passando alle ex-municipalizzate, le stime indicano che anche quest’anno Ascopiave si candida a offrire il rendimento lordo più alto, pari al 5,4%, mentre tra le società attive nelle energie rinnovabili, gli analisti si aspettano che Erg aumenti la remunerazione ai propri soci del 42,8% rispetto a quella dell’esercizio 2016, con un dividend yield lordo che dovrebbe essere del 4,3 per cento.

Da inizio 2018 il Ftse Italia Servizi Pubblici è andato decisamente peggio rispetto al principale indice di piazza Affari. A fronte di un rialzo del 3,9% del Ftse Mib, trainato soprattutto dal comparto bancario (+11,7%), il paniere che comprende le maggiori società attive nel settore utility e delle rinnovabili ha lasciato sul terreno il 5,9 per cento. Tra i motivi principali di questa negativa performance borsistica da inizio anno, dopo un 2017 da incorniciare (+20,2%) le attese di una politica monetaria meno espansiva a livello mondiale sulla scia dei positivi dati macro, ma anche l’incertezza connessa all’esito delle elezioni politiche del 4 marzo in Italia.

In un contesto borsistico che rimane alquanto volatile, i dividendi offerti dalle principali società del settore utility e delle rinnovabili quotate a piazza Affari possono essere ancora considerati un valido “salvagente” per tutti quegli investitori che hanno una limitata propensione al rischio. Le stime degli analisti sugli utili per azione e sulle cedole relativi entrambi al 2017, aggiornate a ieri, indicano infatti che le società del Ftse Italia Servizi Pubblici sono in grado di offrire rendimenti lordi decisamente interessanti. Ai corsi attuali, il dividend yield lordo atteso è mediamente di quasi il 4,1% che si confronta con il 2% offerto dal Btp a 10 anni.

Nel complesso, si prevede che i gruppi del comparto in esame a partire dalla prossima primavera, con Enel e Snam che in realtà hanno già staccato un acconto sulla cedola del 2017 lo scorso 22 gennaio, restituiranno ai propri soci 4,36 miliardi di euro di dividendi, con un balzo di circa il 16% rispetto a quanto pagato l’anno precedente. A sostenere le attese relative a un forte aumento della remunerazione di questi azionisti le stime di un incremento a doppia cifra dei profitti netti sulla scia del deciso miglioramento dei risultati della gestione operativa, finanziaria e fiscale, dato che il pay out è addirittura previsto mediamente in flessione.

BIG CAP

Le previsioni degli analisti indicano che la cedola 2017 di Snam assicurerà alle quotazioni attuali un dividend yield del 5,9%, il più alto del segmento. Da ricordare che il colosso di San Donato ha già staccato un acconto sul dividendo 2017, pari a 0,0862 euro, lo scorso 22 gennaio e indicherà l’ammontare complessivo del dividendo relativo al passato esercizio il prossimo 14 marzo, insieme con il nuovo piano strategico relativo al periodo 2018-2022. Le stime di consensus indicano per i titoli del gruppo guidato da Marco Alverà un importo unitario di 0,22 euro, in aumento del 4,8% rispetto a quanto pagato lo scorso anno.

Alle spalle di Snam troviamo Enel e Italgas, che secondo le stime dei broker sono entrambe in grado di garantire un dividend yield del 4,7 per cento. Per quanto riguarda Enel, l’ultimo business plan presentato lo scorso 21 novembre a Londra indica con riferimento all’esercizio in corso una cedola del valore di 0,23 euro, quasi interamente fatta propria dagli analisti, e un pay out del 65% nel 2017. In pratica, gli esperti prevedono per il dividendo unitario relativo allo scorso esercizio del gruppo guidato da Francesco Starace un balzo del 26,1% su base annua sostenuto dall’attesa impennata della bottom line (+41,2% su base annua).

Passando a Italgas, gli esperti stimano una cedola unitaria di 0,21 euro per l’esercizio 2017, in progresso del 4,5% su base annua. Per il gruppo leader in Italia nella distribuzione del gas il pay out è atteso in discesa al 60,6% dal 73,2% del precedente esercizio sulla scia del previsto incremento (+26,3% su base annua) dei profitti netti.

MULTI-UTILITY

Per A2A gli analisti stimano una cedola unitaria 2017 in crescita del 19,9% rispetto a quella relativa al bilancio 2016, con un dividend yield lordo del 4 per cento. Alla luce di una previsione di un utile per azione 2017 in aumento del 77,7% su base annua, il pay out dovrebbe scivolare al 46,1% dal precedente 68,3 per cento. Domani il gruppo guidato da Luca Valerio Camerano presenterà i risultati preliminari dello scorso esercizio, mentre per i numeri definitivi bisognerà attendere il prossimo 20 marzo, insieme alla proposta di destinazione dell’utile d’esercizio.

Passando alle multi-utility del segmento Mid Cap, alle quotazioni attuali Ascopiave avrà il dividend yield lordo più alto, pari al 5,4%, con riferimento alla cedola unitaria dello scorso esercizio che secondo le stime di consensus dovrebbe essere di 0,17 euro, in flessione del 5,6% rispetto a quella record relativa al 2016. Alla base di questa previsione di riduzione della remunerazione unitaria degli azionisti della multi-utility veneta le aspettative di una forte contrazione dell’utile per azione nell’esercizio chiuso lo scorso 31 dicembre (-25,4% su base annua). Sulla base di questi numeri il pay out è previsto al 94,4% dal 74,6% dell’esercizio 2016.

Per quanto riguarda Hera, una chiara indicazione sulla politica di remunerazione degli azionisti è stata fornita lo scorso 10 gennaio durante la presentazione del Piano industriale al 2021. La multi-utility bolognese ha promesso che pagherà in primavera un dividendo unitario di 0,095 euro (consensus a 0,096 euro) per salire a 0,10 euro nel 2018 e 2019 e arrivare fino a 0,105 euro negli anni 2020 e 2021 (+17% rispetto all’ultimo pagamento del dividendo). La previsione di un incremento del 16,9% su base annua dell’utile per azione dello scorso esercizio di Hera ha consentito di stimare un pay out relativo al 2017 in discesa sotto il 60 per cento.

RINNOVABILI

Per Erg gli analisti stimano per l’esercizio in corso una cedola unitaria di 0,714 euro (+42,8% su base annua), con il pay out che dovrebbe lievitare all’83,9% dal precedente 61% in quanto l’utile per azione è atteso in aumento di appena il 3,8% su base annua. Alle quotazioni attuali, i titoli del gruppo controllato dalla famiglia Garrone offrono un dividend yield del 4,3 per cento.

Nel segmento delle Small Cap, gli analisti prevedono ancora una volta per Falck Renewables un pay out sopra il 100% e, quindi, a un nuovo ricorso alle riserve per remunerare i soci. In particolare, per il gruppo guidato da Toni Volpe le stime indicano un dividendo 2017 pari a 0,050 euro in aumento del 2% su base annua, mentre a livello di ultima riga di conto economico è previsto che si passi da una perdita per azione di 0,014 euro a un utile di 0,047 euro.

Nel caso di Alerion Clean Power i numeri definitivi dello scorso esercizio comunicati lo scorso 23 febbraio indicano un utile per azione più che quadruplicato rispetto al bilancio 2016, con la cedola unitaria rimasta invariata a 0,045 euro. In questo modo, il pay out è crollato al 38,8% dal precedente 214,3 per cento. Alle quotazioni attuali, il dividend yield del gruppo milanese controllato dall’altoatesina Fri-El è il più basso del settore e pari all’1,4 per cento.