La società milanese attiva nel risparmio gestito archivia un esercizio eccellente, consolidando i buoni risultati degli anni precedenti, e spinge l’acceleratore sulla crescita internazionale centrando con forte anticipo i target del piano. Risultati apprezzati dal mercato, ove Azimut sta riprendendo forza, anche se resta elevata la distanza dai massimi del 2015.

- Sergio Albarelli, Ceo di Azimut, illustra le strategie del gruppo

- “La raccolta 2017 è da record ed il 2018 è partito bene”

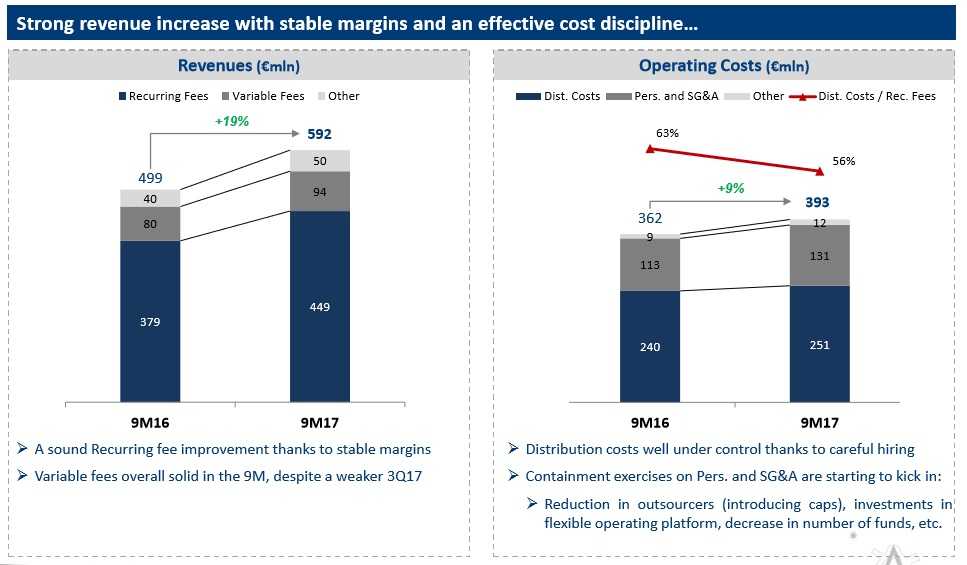

- Anche i ricavi crescono con l’aumento delle masse

- Controllo dei costi operativi

- La Mifid II e l’evoluzione delle fee

- Eccellenza nella gestione

- Lo sviluppo estero

- Brasile a Australia i due Paesi più importanti

- A breve l’ingresso commerciale in Francia e Germania

- La creazione del Global Team

- Confermato il target di 300 milioni di utili per il 2019

- Il dividendo in crescita a 2 euro

- Il management torna a puntare sulla società, attraverso Timone

- Analisti – Prevale l’indicazione di mantenere le azioni in portafoglio

- L’andamento del titolo in Borsa

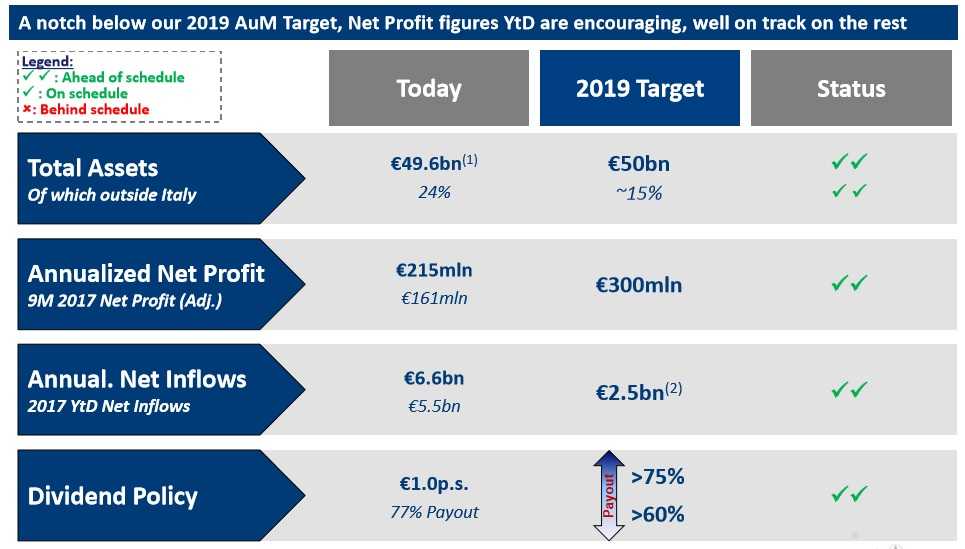

Azimut archivia il 2017 “con 6,8 miliardi di flussi positivi. Un massimo assoluto, che porta la raccolta complessiva degli ultimi tre anni a 20 miliardi mentre oggi il total asset ha varcato la soglia dei 50 miliardi, di cui quasi 38 tricolore. I restanti 12,5 miliardi sono invece relativi alle attività internazionali, che rappresentano il 25% degli asset e quindi superano di ben 10 punti i target del piano”.

L’incremento delle masse si è poi tradotto in un consistente aumento dei ricavi, che per l’anno appena completato sono previsti a circa 800 milioni, il 13% al di sopra dei 706 milioni del 2016. Risultanze grazie le quali, precisa Sergio Albarelli, Ceo del gruppo Azimut, “l’8 marzo presentaremo al cda un utile netto fra i 215 e i 225 milioni di euro e proporremo un maxi dividendo con il quale saremo la società con il più elevato yield del listino italiano”.

Ma c’è ben altro in quanto, prosegue Albarelli, “tra le novità vi è anche la volontà espressa da Timone, la fiduciaria che riunisce management, consulenti finanziari, gestori e dipendenti del gruppo, di incrementare la sua quota in Azimut. Timone – precisa l’amministratore delegato – potrebbe acquistare fino al 10% della società in Borsa per incrementare la propria partecipazione, attualmente pari al 15%”.

Azioni che, sottolineano gli operatori, incorporano una evidente fiducia nelle potenzialità di sviluppo di un gruppo che ha innestato con decisione la marcia dello sviluppo internazionale, ponendosi al “riparo” da eventuali possibili inversioni del trend in atto da tempo in Italia, che comunque si conferma il secondo Paese al Mondo in termini di stock di risparmio delle famiglie. Uno stock che oltretutto continua a salire.

Le ultime novità, maxi dividendo e forte aumento della quota di Timone in Azimut, sono state comunque apprezzate dal mercato, che ha premiato il titolo con un progresso del 13% anche se le quotazioni attuali restano decisamente inferiori al massimo di 28,3 euro conseguito nel maggio 2015.

Sergio Albarelli, Ceo di Azimut, illustra le strategie del gruppo

“Il driver della nostra crescita sarà l’espansione internazionale accompagnata da una continua attenzione alla proposta di prodotti innovativi, con una forte attenzione alla redditività. Alla luce delle nostre direttrici di sviluppo, il 2018 si è aperto in modo positivo, stiamo registrando una buona operatività in Italia e i mercati esteri ci stanno dando grandi soddisfazioni, soprattutto il Brasile e l’Australia, quest’ultimo per noi è oramai il secondo mercato”. Ed è anche per tutto ciò che “per l’anno in corso siamo ottimisti sia come tendenza sia come valori”.

“Il driver della nostra crescita sarà l’espansione internazionale accompagnata da una continua attenzione alla proposta di prodotti innovativi, con una forte attenzione alla redditività. Alla luce delle nostre direttrici di sviluppo, il 2018 si è aperto in modo positivo, stiamo registrando una buona operatività in Italia e i mercati esteri ci stanno dando grandi soddisfazioni, soprattutto il Brasile e l’Australia, quest’ultimo per noi è oramai il secondo mercato”. Ed è anche per tutto ciò che “per l’anno in corso siamo ottimisti sia come tendenza sia come valori”.

Sergio Albarelli, amministratore delegato di Azimut, guarda quindi con fiducia al futuro, convinto che “la scelta di diversificare le fonti di raccolta, grazie alla presenza internazionale, sarà premiante nei prossimi sei mesi e costituirà un vantaggio competitivo rispetto a chi è ancorato solo al risparmio tricolore”. In buona sostanza “abbiamo fatto quello che suggeriamo da sempre alla nostra clientela: quella diversificazione che per noi è rappresentata dalle fonti di raccolta” come illustra Albarelli.

“La raccolta 2017 è da record ed il 2018 è partito bene”

Il Ceo di Azimut prosegue ricordando che “abbiamo inanellato negli ultimi anni una serie di risultati record in termini di raccolta. Nel 2017 in particolare abbiamo realizzato 6,8 miliardi di flussi positivi e questo valore rappresenta un massimo assoluto che porta la raccolta complessiva degli ultimi tre anni a 20 miliardi”.

Albarelli prosegue la sua descrizione ricordando che “i total asset a fine 2017 hanno già superato i 50 miliardi, toccando con due anni di anticipo il target fissato dal piano industriale per il 2019. E la provenienza dei risparmi gestiti è per 37,9 miliardi tricolore, mentre 12,5 miliardi sono relativi alle attività internazionali. Queste ultime – conclude Albarelli – rappresentano il 25% degli asset contro il target da piano del 15%, che quindi è già stato raggiunto e battuto”.

In particolare, completa il Ceo sull’argomento, “dei 6,8 miliardi di raccolta del 2017 più di 2,3 miliardi provengono dall’Italia e 1,7 miliardi dal continente americano, mentre 0,8 miliardi giungono dall’Australia e continente asiatico e 1,7 miliardi derivano dalle acquisizioni”. Un trend confermato in questo avvio del 2018 poiché a gennaio 2018 la raccolta si è fissata a circa 450 milioni, poco al di sotto del 506 di flussi netti del gennaio 2017.

Anche i ricavi crescono con l’aumento delle masse

“La ripresa della crescita dei ricavi, dopo che nel 2016 erano rimasti stazionari rispetto all’anno precedente, è un segnale positivo” osserva Albarelli che aggiunge “la spinta è avvenuta soprattutto dalle commissioni ricorrenti”. L’incremento delle masse realizzato nel 2017 si è poi tradotto in un consistente aumento dei ricavi, che per l’anno appena completato secondo le stime basate sui dati annualizzati dei 9 mesi potrebbero raggiungere un ammontare di quasi 800 milioni.

Controllo dei costi operativi

Nel 2017 il management di Azimut si è concentrato in un certosino lavoro di taglio dei costi. Nel 2016, infatti, i ricavi erano leggermente scesi a fronte di un incremento dei costi. Una situazione a cui i vertici della società di asset management hanno voluto porre rimedio. “Abbiamo subito affrontato il segnale non incoraggiante di stretta dei margini registrato nel 2016” puntualizza Albarelli “Azimut è una società snella che ha esternalizzato alcune attività con le quali non era possibile conseguire economie di scala. Per questo abbiamo rivisto a uno a uno i contratti e gli accordi di fornitura, con conseguente riduzione dei costi dei servizi. La nuova struttura dei costi appare così più leggera.

Il manager rileva inoltre che la voce dei costi include diverse spese di Information Technology che in realtà sono un importante investimento per il futuro operativo della società.

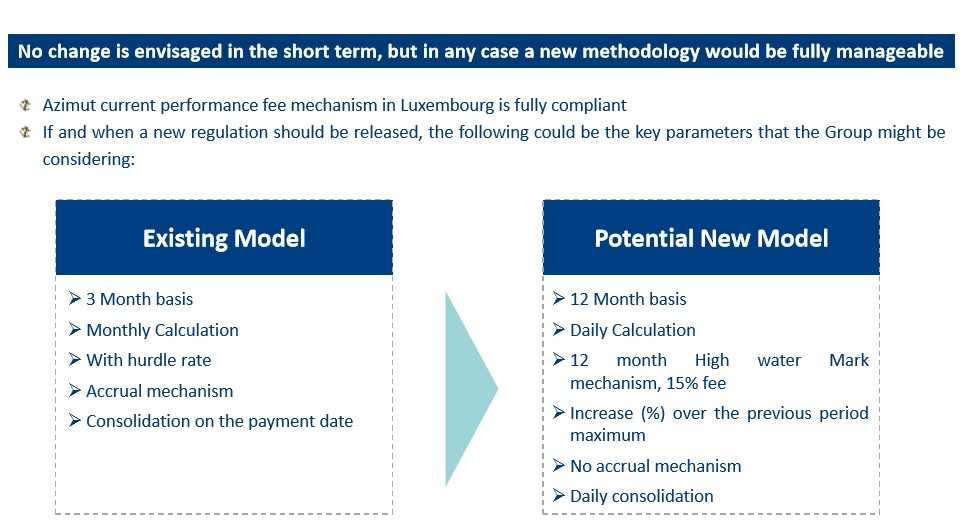

La Mifid II e l’evoluzione delle fee

La grande novità del 2018 per il settore è l’introduzione della nuova normativa Mifid II che porta nuove regole all’insegna della trasparenza e della correttezza.

“Noi non temiamo gli effetti della nuova normativa anzi per noi la trasparenza può essere un’opportunità perché metterà meglio in luce la nostra capacità di far guadagnare i clienti a costi relativamente contenuti”, sottolinea Albarelli, “i nostri costi di gestione rapportati alla performance degli asset sono tra i più bassi del mercato e questo è un fattore che non sempre è percepito dai risparmiatori”. Albarelli snocciola alcune cifre. Mettendo in evidenza come, secondo uno studio di una delle principali banche d’affari italiane, Azimut abbia generato nel 2016 una performance netta e lorda superiore ai competitors con un’incidenza delle commissioni rapportata alla performance generata più bassa (36%) rispetto a una media del mercato del 52%.

Al momento non è prevista nessuna revisione delle modalità di calcolo delle commissioni, a meno che non vengano indicazioni precise sull’argomento da parte delle autorità.

Eccellenza nella gestione

“Quello che ci caratterizza e che vogliamo continui a distinguerci è l’eccellenza della performance. La capacità di generare Alfa (l’extra performance di un portafoglio rispetto al rendimento teorico sulla base del livello di rischio ndr) superiore al mercato” osserva Albarelli, “il tutto unito alla continua proposta di prodotti innovativi”. Sulla rampa di lancio vi sono diversi nuovi prodotti che saranno differenti da quelli già esistenti per le loro particolari caratteristiche, tra questi uno focalizzato sulle special situation e uno bilanciato in grado di avvantaggiarsi della volatilità.

Secondo Albarelli la soluzione, nell’attuale quadro economico in cui il reddito fisso genera bassi tassi d’interesse mentre i listini azionari presentano valutazioni elevate, è quella di puntare su nuove asset class.

Albarelli cita poi due esempi di fondi che riassumono la filosofia di Azimut. “AZ Global Growth che ha reso lo scorso anno il 9,4% e il 57,1% negli ultimi 5 anni e viene gestito da un team pluripremiato per l’eccellenza di gestione, mentre Az Multi Asset ABS, che ha registrato lo scorso anno il 2,8%, ha la caratteristica di non avere mai avuto un giorno in negativo dal suo lancio”, conclude Albarelli.

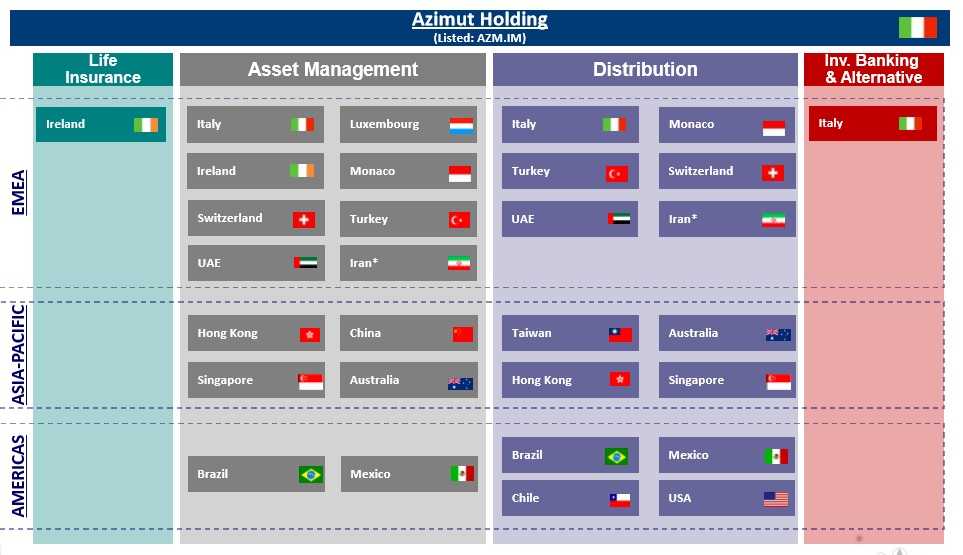

Lo sviluppo estero

La strategia che sicuramente differenzia l’attività di Azimut rispetto a quella dei concorrenti è la crescita sui mercati internazionali. Soprattutto in Paesi ancora in via di sviluppo. Una strada che spesso non è ben capita dal mercato.

“La nostra è una scelta ben precisa”, spiega Albarelli, “vogliamo crescere nei mercati dove possiamo esportare il nostro modello di business e dove possiamo mettere a frutto la nostra competenza e la nostra capacità di far evolvere il mercato”.

Albarelli riconosce che spesso gli viene chiesto perché viene portata avanti la campagna acquisti di piccole società di gestione in luoghi sperduti del Mondo. “I livelli raggiunti dimostrano che non si tratta solo di un esercizio, le attività internazionali rappresentano una quota rilevante dei nostri asset e ora siamo pronti a raccogliere i frutti”, osserva Albarelli, “molti competitor dichiarano ambizioni internazionali, ma credo pochi siano in grado di pensare e realizzare un progetto articolato come il nostro. Nelle aree dove operiamo siamo molto ben integrati e spesso veniamo visti come un punto di riferimento anche dalle autorità locali”.

Per Albarelli un primo banco di prova per gli operatori domestici sarà l’introduzione della direttiva IDD sui prodotti assicurativi, che hanno costituito l’asse portante dei flussi registrati dalla maggior parte dell’industria italiana. Le nuove norme, secondo il manager, potrebbero mettere in crisi questo modello di raccolta e questo lo si vedrà fra 6/8 mesi. Inoltre anche i prodotti “con poco contenuto di gestione, come gli obbligazionari a cedola prefissata” potrebbero secondo il manager non trovare più i favori della clientela perché hanno dato poche soddisfazioni.

A quel punto avere altri canali di crescita sarà, secondo il manager, un asset vincente.

Brasile a Australia i due Paesi più importanti

Brasile e Australia rappresentano le due colonne portanti dello sviluppo estero. Nel Paese carioca Azimut ha registrato da inizio 2018 un buon tasso di crescita della raccolta. “Qui la redditività delle masse è simile a quella italiana. Stiamo crescendo molto e questo Paese ci darà soddisfazioni. Il Brasile fa parte di quei Paesi oramai non più emergenti ma consolidati che però presentano tassi demografici e di sviluppo più elevati rispetto all’Italia” rileva Albarelli.

L’Australia, con masse che si avvicinano ai 5 miliardi di dollari australiani, è per il gruppo il secondo Paese dopo l’Italia. Una presenza importante, con una crescita stabile anche se con caratteristiche differenti rispetto ad altri mercati. “Qui svolgiamo prevalentemente un’attività di advisory con margini più bassi ma con contratti ricorrenti che ci portano un flusso positivo costante”, precisa Albarelli.

A breve l’ingresso commerciale in Francia e Germania

Altro tipo di strategia è quello dell’ingresso in Paesi evoluti come Francia e Germania dove Azimut sta preparando il lancio dei propri prodotti lussemburghesi. L’operazione sarà supportata da un team dedicato di 4/5 persone con funzioni commerciali con l’obiettivo di inserire i prodotti del gruppo nella selezione di alcuni fondi di fondi e in piattaforme dedicate.

Si tratta di una strategia diversa, complementare, a quella dell’ingresso diretto in Paesi ad alta crescita. Qui l’appeal è dato dal fatto che, a parità di commissione di gestione, la redditività è superiore poiché i costi, intesi come retrocessioni delle commissioni al canale distributivo, sono o inesistenti o comunque inferiori.

“Ci aspettiamo di vedere i risultati in un arco di tempo di circa tre anni” dice Albarelli.

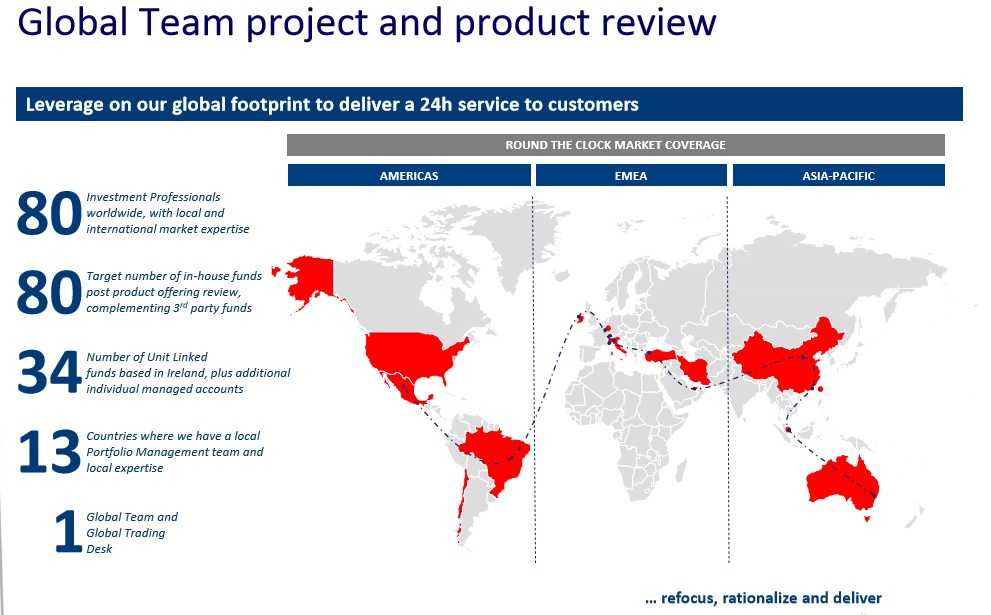

La creazione del Global Team

Il 2017 ha visto anche la nascita del Global Team, una unità di gestione internazionale che permetterà al gruppo di essere attivo sui mercati internazionali 24 ore su 24.

“La nostra crescita internazionale ci ha permesso la creazione di una nuova struttura organizzativa le cui potenzialità operative non sono state ancora a pieno percepite dal mercato” rileva Albarelli, “abbiamo 90 analisti e gestori in grado di operare in loco dalle principali piazze finanziarie, con un evidente vantaggio in termini di competenza ed execution per i mercati più lontani, come Asia e Sud America, rispetto a chi agisce solamente dall’Italia”.

Il team è già attivo da gennaio e prossimamente verranno lanciati due fondi internazionali, uno azionario e uno obbligazionario, che investiranno sovrappesando Brasile e Cina, Paesi dalle buone potenzialità e dove il Global Team si avvale del vantaggio dato dalla presenza locale.

“Il vantaggio di avere propri prodotti gestiti da money manager basati localmente che svolgono direttamente l’attività di research sui titoli offre un vantaggio non solo in termini di performance, ma anche commerciale perché siamo in grado di rispondere puntualmente alla nostra clientela” mette in luce Albarelli.

Confermato il target di 300 milioni di utili per il 2019

“L’ottimo risultato che attendiamo per il 2017, compreso tra i 215 e i 225 milioni di utile netto, e il lavoro di taglio dei costi ci permettono di confermare il target del piano di 300 milioni di utile netto per il 2019”, afferma Albarelli, osservando che gli altri obiettivi del piano al 2019 sono stati raggiunti in anticipo.

“Il target di 50 milioni di euro di masse è già stato superato perché a fine 2017 abbiamo toccato i 50,4 milioni, di cui il 25% di attività internazionali. Dall’estero”, rileva Albarelli, “ci attendevamo un contributo del 15% quindi abbiamo fatto meglio anche in questo comparto”.

Il dividendo in crescita a 2 euro

“Gli ottimi risultati ci permettono di proporre una remunerazione di assoluto rilievo per i nostri azionisti”, osserva Albarelli.

Il cda di Azimut, sulla base della proposta dell’Amministratore Delegato, potrà proporre all’assemblea degli azionisti un dividendo per il bilancio 2017 di 2 euro, che sarà pagato metà in cash e metà con le azioni attualmente in portafoglio da parte della società stessa. Agli attuali prezzi di Borsa la remunerazione proposta rappresenta uno yield del 10,5%, di cui la parte cash vale il 5,25%. Un rendimento di assoluto livello nel panorama degli attuali tassi di interesse.

A seconda dei valori di Borsa, dopo il pagamento del dividendo, l’ammontare delle azioni in portafoglio potrebbe scendere dall’attuale 10% a circa il 4%.

Il management torna a puntare sulla società, attraverso Timone

Tra le operazioni finanziarie che andranno a impattare sull’andamento di Azimut nel corso del 2018, vi è la volontà da parte di Timone, la fiduciaria che riunisce management, consulenti finanziari, gestori e dipendenti del gruppo, di comprare un altro pacchetto di azioni, fino al 10%, della società.

Attualmente Timone è il principale azionista di Azimut con una quota del 15%. L’idea è quella di incrementare la quota, senza superare la soglia del 25%. Un progetto che vedrà a breve la definizione dei dettagli esecutivi.

“Ritenendo che ai prezzi attuali il titolo sia sottovalutato Timone ha pensato di mettere in piedi un’operazione per comprare il massimo possibile di azioni, senza superare la soglia opa” rileva Pietro Giuliani, Presidente e fondatore di Azimut, “quando due anni fa abbiamo organizzato il private placement del pacchetto di azioni era anche per favorire il ricambio generazionale nell’azionariato, permettendo di uscire a chi era con noi da più tempo. Ora riteniamo sia tornato il momento di investire ancora più decisamente di quanto effettuato con il piano di acquisto”.

Giuliani non dà una valenza difensiva alla mossa. “Non avrebbe senso tentare di scalare in modo ostile una società basata sulle persone e controllata dai dipendenti come la nostra, due minuti dopo chi non gradisce i nuovi assetti se ne va”, rileva Giuliani, che auspica che la mossa possa mettere a freno le voci di una possibile cessione della società.

Timone potrebbe essere affiancato nell’operazione da un socio finanziario. Le azioni saranno comprate sul mercato e non è previsto, neanche in prospettiva, alcun delisting.

Analisti – Prevale l’indicazione di mantenere le azioni in portafoglio

Riportiamo qui di seguito la sintesi delle note pubblicate da alcuni broker successivamente alla comunicazione delle stime preliminari sui principali dati del 2017 e all’annuncio sulla proposta di dividendo, nonché del progetto di incremento della partecipazione di Timone.

Banca Akros ha innalzato la raccomandazione da ‘neutral’ ad ‘accumulate’ con prezzo obiettivo portato da 18,3 euro a 22 euro perché “pensiamo che il titolo possa essere sostenuto dall’annuncio della dividend policy e dalla conferma del target di 300 milioni di utile netto nel 2019”.

Equita Sim ha lasciato invariato il giudizio ‘hold’ con target price a 19,7 euro, valutando “positivo l’aumento del dividendo per azione a 2 euro per il 2017, superiore alla nostra stima di 1 euro”.

Mediobanca ha mantenuto il rating ‘neutral’ con target price aumentato a 19 euro poi innalzato a 20 euro, ritenendo che “l’attraente dividend yield e la conferma del target di 300 milioni di utile netto nel 2019 siano fattori positivi per l’azione. Inoltre, il potenziale acquisto di un’ulteriore quota del 10% da parte di Timone Fiduciaria sia un altro fattore di supporto per il titolo”.

Banca Imi ha tenuto ferma la raccomandazione ‘hold’ con target price di 17,7 euro, giudicando “notizie positive la proposta di un dividendo pari a 2 euro per azione per il 2017 (vs le nostre stime pari a 1,1 euro) e il potenziale incremento di un altro 10% della quota di Timone Fiduciaria”.

Da rilevare, infine, che tra gli undici broker presi in considerazione da Bloomberg sette suggeriscono di mantenere i titoli in portafoglio e quattro consigliano di comprare, mentre nessuno indica di alleggerire le posizioni.

Da rilevare, infine, che tra gli undici broker presi in considerazione da Bloomberg sette suggeriscono di mantenere i titoli in portafoglio e quattro consigliano di comprare, mentre nessuno indica di alleggerire le posizioni.

L’andamento del titolo in Borsa

Il 2017 è stato archiviato da Azimut con una performance del titolo in Borsa pressoché piatta chiudendo i 12 mesi ai 15,96 euro del 29 dicembre 2017, contro i 15,86 dell’ultimo giorno di contrattazioni del 2016.

Valori ben lontani dai massimi toccati nel maggio 2015, quando il valore del titolo raggiunse i 28,23 euro. Proprio in quei giorni, Timone, la finanziaria che riunisce manager, gestori e promotori, realizzò un private placement di una quota del 5,2% a 27,9 euro. Un’operazione poco capita dal mercato, ma necessaria per i motivi di ricambio generazionale di cui parlava Giuliani prima. Nonostante tutti gli sforzi di lanciare operazioni market friendly, come il buyback e i piani di acquisto annunciati dal management del gruppo nel 2016, con lo scopo di mostrare la propria fiducia verso il titolo.

Dopo i massimi del 2015, le azioni Azimut sono scese anche per ragioni non dipendenti dall’andamento della società e legate ai mercati finanziari. Nel giugno 2016 i titoli faticarono a riprendersi dallo scivolone che seguì la Brexit e che fece precipitare il titolo, al pari di molti altri titoli finanziari tricolore, dai 19,49 euro del 23 giugno 2017 ai 12,91 euro del 6 luglio.

Nel corso del 2017 i titoli hanno subito un nuovo tonfo di quasi il 12% lo scorso mese di novembre scendendo a 15,46 euro, dopo l’annuncio di una riorganizzazione del gruppo che ha comportato la creazione di una piattaforma di gestione internazionale, ma ha al contempo segnato l’uscita di tre fund manager storici che si sono messi in proprio, mantenendo un contratto di delega per i prodotti da loro gestiti.

Il titolo viene spesso preso di mira dalla speculazione ribassista per le sue caratteristiche (titolo del settore finanziario e ad elevato flottante). L’ideale per giocare una scommessa al ribasso dell’Italia, nei momenti di tensione, a prescindere dalle caratteristiche e dalla storia della società.

Il ribasso di fine 2017 è però servito ad allontanare anche gran parte della speculazione. A oggi risultano aperte solo quattro posizioni tra cui quella del fondo specializzato AQR, che non sta mollando la presa short su Azimut dal maggio 2015 seppur abbassando la quota, e quella di Bridgewater che ha shortato molte blue chip europee.

Pietro Giuliani, fondatore e guida storica del gruppo Azimut che attualmente ricopre il ruolo di Presidente non esecutivo, lo dice da tempo. “Le azioni Azimut sono sottovalutate. Potranno arrivare a 50 euro in due anni”, aveva dichiarato per esempio lo scorso mese di luglio.

Le iniziative annunciate, accompagnate da buoni risultati, hanno già determinato un recupero dei titoli, ma per i vertici della società di asset management vi è ancora spazio di crescita.