d’Amico International Shipping ha archiviato il periodo gennaio-marzo con ricavi stabili ma con una gestione operativa e una bottom line sotto pressione rispetto al pari periodo del 2017. Gli aggregati evidenziano però un miglioramento rispetto ai tre trimestri precedenti, mostrando dunque segnali di ripresa per il settore di riferimento, che dovrebbero essere confermati nel corso dell’esercizio.

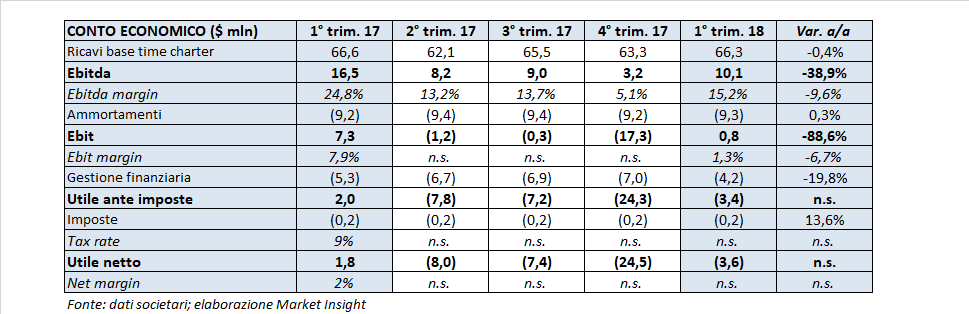

Nei primi tre mesi del 2018, rispetto al pari periodo del 2017, i ricavi base time charter sono rimasti sostanzialmente stabili a 66,3 milioni di dollari.

Nel trimestre, in particolare, la società ha riportato una tariffa spot giornaliera in media di $ 12.726, in diminuzione rispetto al 1Q17 ma in miglioramento rispetto agli altri trimestri, mentre la tariffa fissa è calata a $ 15.001.

In riferimento a quest’ultima, la percentuale di ricavi generata da questo tipo di contratto (percentuale di copertura) nei 12 mesi è rimasta elevata, assicurando una media del 31,7% (1Q17: 41,2%) dei ricavi. Ciò permette, oltre a garantire i ricavi e sostenere la generazione di flussi di cassa da attività operative, di consolidare ulteriormente i tradizionali rapporti con le principali compagnie petrolifere sempre più desiderose di navi di ultima generazione.

In media, i TCE giornalieri della società si sono attestati a $ 13.466, anch’essi in calo a/a ma in crescita se comparati con i 9 mesi precedenti.

Nella gestione operativa, l’Ebitda ha evidenziato una riduzione del 38,9% a 10,1 milioni, con relativo margine al 15,2% (-690 basis point) mentre l’Ebit ha consuntivato una diminuzione dell’88,6% a 0,8 milioni, con un ros dell’1,3% (-670 basis point). La contrazione della gestione operativa è da collegare al minore utile da vendita di navi (0,3 vs 2,7 milioni del 1Q17) e ai maggiori costi per noleggi passivi.

Nella bottom line, il risultato netto ha evidenziato una perdita di 3,6 milioni rispetto all’utile di 1,8 milioni dell’anno precedente, ma in netta riduzione rispetto alle perdite rilevate nei tre trimestri precedenti.

A livello patrimoniale, l’indebitamento finanziario netto è aumentato di 16 milioni di dollari a 526,2 milioni rispetto al 31 dicembre 2017. Nel periodo sono inoltre stati investiti 61,1 milioni in nuove navi.

Per l’esercizio in corso, il management vede lo scenario di riferimento in leggero miglioramento rispetto al difficile passato, grazie alla combinazione dell’espansione della domanda di navi cisterna e al contemporaneo rallentamento della crescita della flotta mondiale.

La prima ipotesi è legata ad una domanda di prodotti raffinati attesa in aumento nei prossimi anni, con il contestuale spostamento della capacità di raffinazione verso il Medioriente e lontano dai luoghi di consumo, situazione che potrebbe dunque portare ad una crescita del tonnellaggio-miglia.