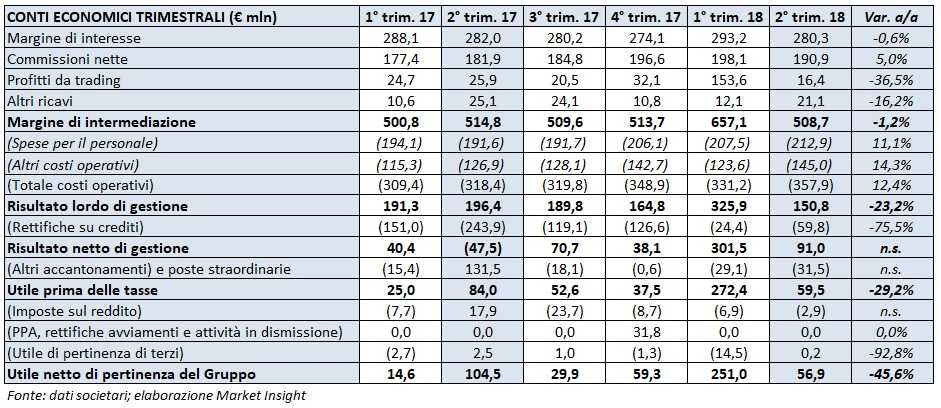

Bper ha archiviato il secondo trimestre 2018 con un margine di intermediazione pari a 508,7 milioni (-1,2% rispetto al periodo di confronto). Il periodo si è chiuso con un utile netto sceso a 56,9 milioni (-45,6% annuo) per l’aumento dei costi operativi (+12,4% a/a a 357,9 milioni) e nonostante la significativa riduzione delle rettifiche su crediti a 59,8 milioni (-75,5% rispetto al secondo trimestre 2017). Si segnala che il corrispondente periodo del 2017 aveva beneficiato di poste straordinarie positive. Il mercato ha reagito negativamente alla divulgazione dei risultati, che hanno mostrato un utile netto significativamente inferiore alla attese (intorno alle 15:45 a Piazza Affari il titolo lascia sul terreno il 6,5% a 4,32 euro).

Il margine di intermediazione di Bper nel secondo trimestre 2018 ha mostrato una buona tenuta, attestandosi a 508,7 milioni (-1,2% a/a).

Nel dettaglio, le commissioni nette sono aumentate del 5% annuo a 190,9 milioni, supportate dalla tenuta di quelle relative al business commerciale e dall’incremento di quelle generate dalla raccolta gestita e dalla bancassurance.

Nel dettaglio, le commissioni nette sono aumentate del 5% annuo a 190,9 milioni, supportate dalla tenuta di quelle relative al business commerciale e dall’incremento di quelle generate dalla raccolta gestita e dalla bancassurance.

Il margine di interesse è leggermente sceso a 280,3 milioni (-0,6% rispetto al periodo aprile-giugno 2017) a causa dell’effetto “riclassificazione Ifrs 9” e del minore apporto del margine finanziario.

I profitti da trading sono diminuiti dai 25,9 milioni del secondo trimestre 2017 a 16,4 milioni, mentre gli altri ricavi sono calati a 21,1 milioni (-16,2% a/a).

I costi operativi hanno registrato una crescita del 12,4% annuo a 357,9 milioni. Nello specifico, le spese per il personale e le altre spese amministrative sono salite rispettivamente a 212,9 milioni (+11,1% rispetto al periodo di confronto) e a 145 milioni (+14,3% rispetto al secondo trimestre 2017), per effetto di rettifiche di valore nette non ricorrenti su attività materiali, di spese amministrative relative a progettualità finalizzate nel trimestre e di maggiori oneri relativi alla parte variabile della retribuzione del personale.

Suddette dinamiche hanno condotto a un risultato lordo di gestione pari a 150,8 milioni (-23,2% rispetto al corrispondente periodo del 2017)

Rilevante la contrazione delle rettifiche su crediti, diminuite 75,5% annuo a 59,8 milioni grazie al miglioramento della qualità degli attivi (costo del rischio sceso dai 112 pb di fine 2017 ai 36 pb del 30 giugno).

Il risultato netto di gestione è così tornato positivo per 91 milioni, a fronte di un rosso di 47,5 milioni del periodo di confronto.

Le poste straordinarie hanno evidenziato un saldo netto negativo di 31,5 milioni (in cui sono inclusi 8,7 milioni di oneri di sistema), a fronte del dato positivo di 131,5 milioni nel secondo trimestre 2017, che aveva beneficiato del badwill di 130,7 milioni legato all’acquisizione di Carife.

Il periodo si è chiuso con un utile netto di 56,9 milioni, con una contrazione del 45,9% rispetto al periodo aprile-giugno 2017.

In termini di solidità patrimoniale, al 30 giugno il Cet1 phased in si attesta al 14,72% (13,89% a fine 2017), mentre quello fully phased è pari all’11,63% (13,68% al 31 dicembre 2017).