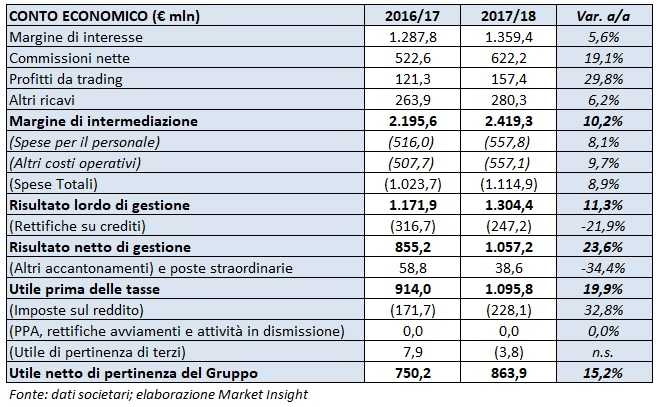

Mediobanca ha archiviato l’esercizio 2017/18 con risultati record, frutto anche della strategia di acquisizioni mirate a rafforzare il business del wealth management, oltreché della crescita organica. Il margine di intermediazione, il risultato netto di gestione e l’utile netto sono saliti rispettivamente del 10,2% a 2.419,3 milioni, del 23,6% a 1.057,2 milioni e del 15,2% a 863,9 milioni rispetto al periodo di confronto.

L’esercizio 2017/18 di Mediobanca riflettono i progressi nella realizzazione del piano 2016/19, che punta su una crescita delle commissioni a fronte di un minore assorbimento di capitale. Un obiettivo pienamente raggiunto, dato che le commissioni nette sono aumentate del 19,1% annuo a 622,2 milioni rispetto all’anno precedente. Ottimo l’apporto del wealth management (+48% a/a a 257,8 milioni); all’interno della divisione corporate e investment banking buono il contributo del corporate finance (+35,4% annuo a 64,7 milioni), che ha compensato il calo del giro d’affari dell’equity capital market caratterizzato lo scorso anno da un’operazione particolarmente rilevante. Stabile a 207,3 milioni la parte relativa al wholesale banking.

L’aumento della componente commissionale ha spinto il margine di intermediazione a 2.419,3 milioni (+10,2% a/a). Risultato ottenuto in parte attraverso una crescita organica e in parte grazie alle recenti acquisizioni, quali il 50% di Banca Esperia e Ram Active Investment.

Positivo anche l’apporto del margine di interesse, salito a 1.359,4 milioni (+5,6% annuo) grazie alla buona performance del consumer banking (+6,2% a 868,8 milioni rispetto al periodo di confronto) e del wealth management (+4,5% a/a a 255,2 milioni), che hanno più che assorbito il calo del corporate e investment banking (-9,1% annuo a 266,1 milioni).

Gli altri ricavi sono cresciuti a 280,3 milioni (+6,2% a/a), in relazione al maggiore contributo della partecipazione in Generali.

L’allargamento del perimetro e lo sviluppo dell’attività bancaria hanno comportato un incremento dei costi operativi a 1.114,9 (+8,9% annuo): sono aumentati infatti sia il costo del personale (+8,1% a/a a 557,8 milioni) sia gli altri costi (+9,7% a 557,1 milioni rispetto al periodo di confronto).

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 1.304,4 milioni (+11,3% a/a).

La significativa riduzione delle rettifiche su crediti a 247,2 milioni (-21,9% annuo), con costo del rischio sceso a 62 pb, ha permesso il raggiungimento di un risultato netto di gestione pari a 1.057,2 milioni (+23,6% a/a).

Il conto economico ha inoltre beneficiato della cessione di un pacchetto dell’1,35% di Atlantia, che ha generato 89 milioni di plusvalenza, la quale ha più che compensato i 49,1 milioni di oneri di sistema.

L’utile netto si è così attestato a 863,9 milioni, a fronte dei 750,2 milioni registrati nel periodo di confronto.

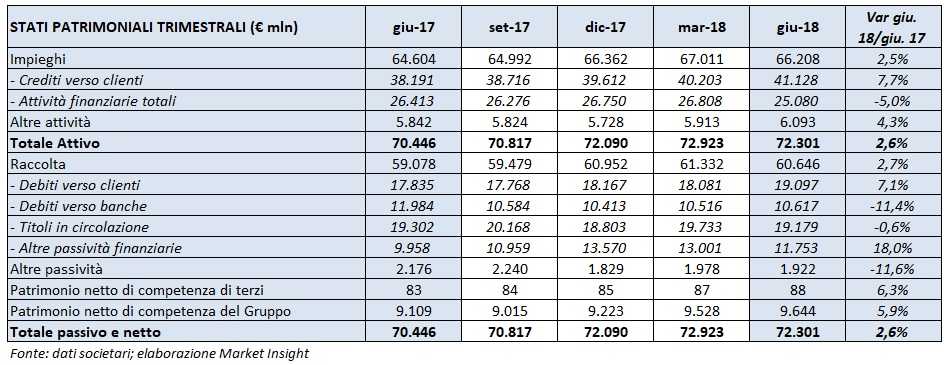

Dal lato patrimoniale, a fine giugno il totale degli impieghi sale a 66,2 miliardi (+2,5% rispetto al 30 giugno 2017), sostenuto dalla crescita dei crediti verso la clientela a 41,1 miliardi (+7,7% rispetto a fine giugno 2017).

La raccolta aumenta a 60,6 miliardi (+2,7% rispetto al 30 giugno 2017), al cui interno depositi da clientela raggiungono 19,1 miliardi (+7,1% rispetto a fine giugno 2017) mentre i titoli in circolazione restano stabili a 19,2 miliardi.

Sul fronte della solidità patrimoniale, al 30 giugno il Cet1 si è attestato al 14,2%, beneficiando anche del via libera ottenuto dalla Bce per l’utilizzo dei modelli interni avanzati nel segmento corporate.