Il gruppo italiano ha in corso un aumento di capitale definito all’interno di un piano di rilancio che, come evidenzia lo studio EnVent, prevede l’utilizzo immediato di circa 10 mln: entro il 2020 la produzione sarà raddoppiata nello stabilimento di Capua (unico certificato FDA fuori dagli USA), mentre proseguirà l’attività di R&S per lo sviluppo e registrazione di nuove molecole. Un’attenzione particolare sarà poi riservata al marketing sia per il lancio dei nuovi prodotti, fra i quali è doveroso segnalare il rivoluzionario dispositivo Goccles, che per aggredire nuovi mercati negli USA, in Russia e negli Emirati.

Pierrel opera come CMO (terzista nel settore pharma) ed è attiva in particolare nella nicchia di mercato relativa agli anestetici dentali iniettabili. Strategica la scelta di porsi come fornitore integrato di servizi, così che i suoi clienti possano rivolgersi ad un unico interlocutore per sviluppo, registrazione, autorizzazione e produzione dei farmaci.

Il gruppo campano, come riportato dallo studio di EnVent, si posiziona nella fascia alta del suo segmento, avendo ottenuto la certificazione AIFA, EMA ed FDA (unica fuori dagli USA) per il suo processo di produzione in asepsi nello stabilimento di Capua.

Certificazione grazie alla quale è stato possibile sviluppare l’export e portare al 90% la quota di ricavi realizzati al di fuori dei confini nazionali, con particolare attenzione verso gli USA, ove è stato raggiunto circa il 20% di quota di mercato degli anestetici a base di Articaina.

Al momento è in corso un aumento di capitale per massimi 35 milioni, che porterà risorse utili a “raddoppiare la capacità produttiva nello stabilimento di Capua; sviluppare e registrare una nuova molecola per un anestetico dentale negli Stati Uniti; estendere le registrazioni dei prodotti in portafoglio nei paesi più redditizi; sviluppare nuovi brevetti per prodotti”.

Come sottolinea lo studio di EnVent, tutto ciò sarà sostenuto dalle favorevoli condizioni della domanda: il mercato dell’anestesia dentale crescerà del 2%, con in particolare il segmento delle piccole molecole del 6,4% (tale nicchia rappresenta il 90% del mercato CMO, in espansione del 6,6% annuo). La scadenza di brevetti nel breve porterà ad ulteriori opportunità.

L’aumento di capitale è stato deliberato nel novembre 2017, per un importo massimo di 35 milioni. I soci di riferimento Fin Posillipo S.p.A. e Bootes S.r.l. (al 30 giugno 2018 titolari complessivamente del 45% delle azioni) si sono impegnati a coprire fino a 25,3 milioni, rispetto ai 14,5 di competenza. Successivamente al periodo di aumento di capitale in opzione, hanno versato per cassa circa 2,4 milioni, in aggiunta alla raccolta dal mercato per 2,8 milioni.

Dopo aver chiuso l’offerta dei diritti inoptati, è scattato il collocamento privato di n. 108.880.064 azioni ordinarie Pierrel ancora disponibili per massimi 17,5 milioni, che si svilupperà nei 60 giorni successivi a venerdì 7 settembre,data di scadenza dell’offerta in Borsa dei richiamati diritti inoptati, fino al 6 novembre.

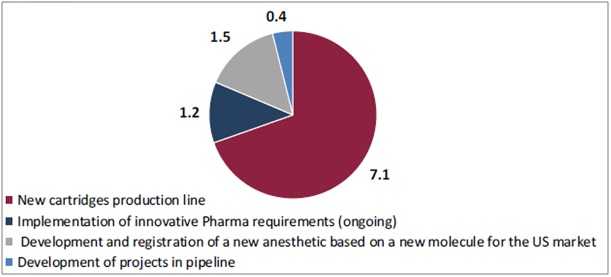

E le risorse così raccolte, come sottolinea la ricerca di EnVent, serviranno a finanziare una serie di investimenti per circa 10,3 milioni, (di cui 9,7 da realizzarsi nel 2018) secondo la seguente articolazione:

- 7,1 milioni: aggiungere una nuova linea produttiva nello stabilimento di Capua

- 1,2 milioni: implementazione di nuovi requisiti per Pharma (già in corso)

- 1,5 milioni: sviluppare, registrare e produrre nuove molecole anestetiche per il mercato USA

- 0,5 milioni: sviluppo dei progetti attualmente in pipeline

Guardando al portafoglio prodotti di Pierrel, l’Articaina, oltre che in Italia, è stata introdotta nel 2011 negli USA, con il marchio ORABLOC®, e successivamente in Canada, Russia, Germania, Polonia, UK, Taiwan, Kosovo, Serbia, Iraq etc., mentre è in fase di registrazione e introduzione in altri mercati europei ed extra europei.

Tra i dispositivi medici attualmente in fase di sviluppo da Pierrel si evidenziano:

- GOCCLES® (Glasses Oral Cancer – Curing Light Exposed – Screening), filtro ottico per lo screening non invasivo del cavo orale a individuare forme tumorali della bocca e altre lesioni precancerose;

- Iniettore Monouso Pierrel, iniettore precaricato con anestetico dentale Pierrel, pronto per l’uso.

Grazie agli introiti dell’aumento di capitale, verranno accelerate le ricerche su:

Grazie agli introiti dell’aumento di capitale, verranno accelerate le ricerche su:

- UBIGEL, favorisce la ricrescita della mucosa orale in pazienti affetti da recesso gengivale come nei casi di parodontite.

- Nuova Molecola anestetica: si è in procinto di presentare all’FDA la documentazione per poter penetrare ulteriormente il mercato USA con nuove molecole.

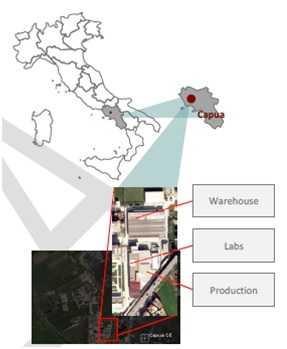

L’intero processo di ricerca, sviluppo, produzione e immagazzinamento dei suddetti prodotti, è effettuato all’interno dello Stabilimento di Capua (CE), certificato AIFA, EMA ed FDA (unico fuori dagli USA).

È doveroso ricordare che l’eccellenza dello stabilimento permette di lavorare anche per conto terzi oltre che ai prodotti di proprietà come ORABLOC®, e di commercializzare nel territorio americano, maggiore mercato di sbocco mondiale per gli anestetici dentali.

Il sito produttivo, evidenzia EnVent, copre un’area di 40.000 m2, di cui 11.000 coperti e 5.000 adibiti a magazzino. All’interno dello stabilimento avvengono tutte le fasi di produzione del prodotto, dalla ricerca delle molecole e dei principi attivi, fino al packaging e l’apposizione del brand.

All’interno dello stabilimento, è presente l’intera forza lavoro della società, altamente qualificata: vi sono impiegati 88 risorse, con un età media sotto i 40 anni. Oltre il 50% di questi sono impiegati in processi di produzione e qualità, e circa il 35% detiene provata formazione ed esperienza in ambito chimico-farmaceutico di elevatissimo livello.

L’aumento di capitale, per consentire l’inserimento di nuovi prodotti oltre che l’introduzione di Pierrel in nuovi mercati, servirà a raddoppiare la capacità produttiva dello stabilimento.

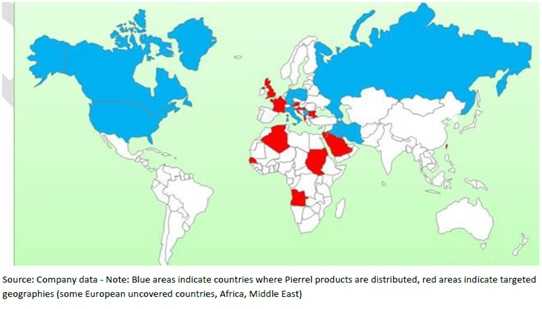

Con la sua attuale capacità produttiva relativa allo stabilimento di Capua, evidenzia la ricerca EnVent, Pierrel riesce ad avere una consolidata presenza in Europa (51% delle vendite) e Nord America (49%).

I prodotti a brand proprio sono venduti negli USA, Canada, Italia, Russia, Germania, Polonia. Sono state già ottenute registrazioni in Kosovo, Serbia, Iran, Iraq, Sudan, Giordania.

Gli iniettori Pierrel sono distribuiti in Austria, UK, Francia, dove la società sta attualmente ricercando dei distributori per gli anestetici.

Registrazioni in corso in UK, Germania, Polonia, Italia, Africa, Medio Oriente. Prodotti nell’ambito dei contratti CMO sono distribuiti in Europa, Australia e Medio Oriente.

A seguito dell’aumento di capitale in corso, ricordiamo che i prossimi obiettivi di Pierrel saranno: “aumentare la quota di mercato per ORABLOC®, introdurre una nuova molecola in USA, registrare i propri prodotti in paesi ad alto valore aggiunto e ad alto tasso di sviluppo (paesi ex URSS e far East) e sviluppare la distribuzione di Goccles in USA”.

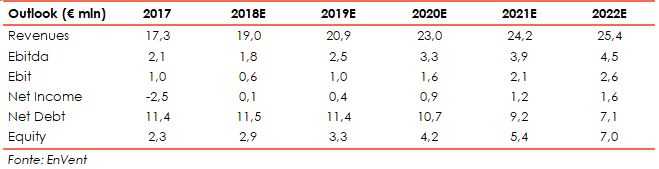

Grazie a tali iniziative, stimano gli analisti di EnVent in uno scenario di continuità e quindi al netto della raccolta in corso, che i ricavi arriveranno a 23 milioni nel 2020 ed a 25,4 nel 2022, rispetto ai circa 17,3 milioni consuntivati nel 2017.

Ancora più forte lo sviluppo atteso nella redditività poiché l’Ebitda dovrebbe passare dai 2,1 a 3,3 milioni nel 2020, per raggiungere poi 4,5 milioni a fine piano, con un margine sul fatturato del 17,8%.

Ciò dovrebbe tradursi in un ritorno a risultato netto positivo già nel 2018 (previsti 0,1 milioni di utile), per poi crescere a circa 1 milione nel 2020, e raggiungere 1,6 milioni nel 2022.

L’azienda continuerà inoltre il processo di riorganizzazione e risanamento che nell’ultimo triennio ha permesso di azzerare il debito bancario e focalizzare le attività del gruppo sulla base di un nuovo modello di business redditizio e sostenibile, riducendo i costi operativi ed eliminando quelli superflui.

La società, diminuirà gradualmente il suo debito in essere a circa 7 milioni, dagli attuali 11. La positiva dinamica reddituale si rifletterà sull’entità del patrimonio netto, che passerà da 2,3 a circa 7 milioni, al lordo dei dividendi grazie agli utili conseguiti.