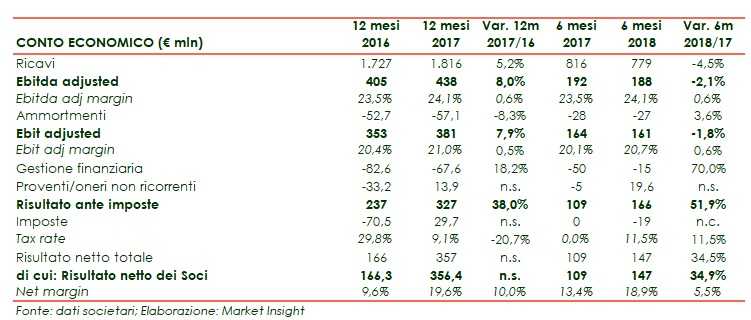

La multinazionale lombarda è uno dei maggiori player a livello globale negli spirits di marca, con un portafoglio di oltre 50 brand (quali Aperol, Appleton Estate, Campari, SKYY, Wild Turkey e Grand Marnier) ed un network distributivo in oltre 190 Paesi nel mondo, con posizioni rilevanti in Europa e nelle Americhe. Aree ove vuole coniugare la crescita organica, tramite un forte brand building, con la crescita esterna attraverso acquisizioni mirate. Ricordiamo che il primo semestre 2018 si è chiuso con ricavi a 779 milioni (-4,5%) ed un Ebit adjusted di 160.5 milioni (-1,7%) in quanto l’impatto dei cambi e la cessione di asset non strategici hanno azzerato la crescita organica.

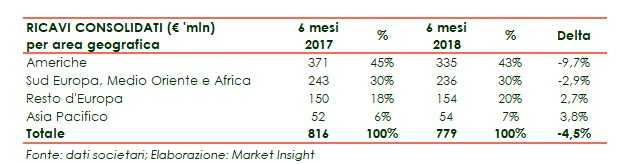

L’effetto cambi e le cessioni penalizzano Campari, che archivia i primi sei mesi del 2018 con una contrazione prossima al 5% dei ricavi. Dinamica evidente in pressoché tutte le aree del globo, con gli Usa in flessione di quasi il 10% anche se si confermano il primo mercato al mondo, mentre l’Asia Pacifico migliora del 3,8% pur avendo una incidenza limitata al 7% rispetto al 43% dell’America.

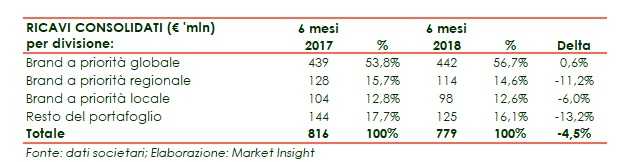

Lo sviluppo organico si colloca comunque al di sopra del 9% grazie anche all’ottimo andamento dei marchi globali, la cui incidenza è salita di tre punti a quasi il 57% mentre registrano una flessione sia i marchi regionali, che quelli locali.

Più in particolare i ricavi organici a giugno 2018 arretrano del 4,5% dei ricavi perché penalizzati dall’effetto cambi (-6,4%) e dalle cessioni di business non-core (-3,7%).

Dinamica riproposta dall’Ebitda adjusted (-2,1%) poiché lo sviluppo del 9,3% organico è più che compensato dai cambi e variazione perimetro così come per l’Ebit adjusted, sceso dell’1,8 per cento. Nonostante ciò, comunque, i margini migliorano leggermente al 24,1% per l’Ebitda margin ed al 20,7% per il Ros.

Questi dati non sembrano comunque preoccupare gli investitori in quanto il titolo viaggia sui massimi storici ed il trend appare inserito in una solida fase ascendente. Questo anche perché gli analisti confidano nelle riconosciute capacità gestionali di un management apprezzato.

Ed apprezzate sono anche le linee strategiche perseguite e sintetizzabili in quattro punti:

- sviluppo dei brand globali ad alta redditività quali Aperol (17,4% delle vendite consolidate del Gruppo nel primo semestre 2018), Campari (10,4%), SKYY (8,7%), portafoglio Wild Turkey (7,6%), Grand Marnier (7,4%) e portafoglio dei rum giamaicani (5,1%)

- attenzione ai brand a priorità regionale ma con buona marginalità quali Cinzano (3,1% dei ricavi del Gruppo nel primo semestre 2018), Espolon (3,0%) amari Averna, Braulio e Cynar (2,6%), Frangelico (1,4%), GlenGrant (1,2%), Forty Creek (1,0%) e altri

- accelerare la crescita nelle aree più promettenti, ponendo in ogni caso una forte attenzione ai costi ed alla generazione di cassa per reinvestire le disponibilità in brand building strategico

- confermare la solida e consolidata capacità di crescita per acquisizioni, senza rinunciare alla selezione dei marchi e dei mercati non strategici.

Il conto economico

La crescita organica delle vendite pari al +5,4%, è stata più che compensata dall’impatto negativo dei cambi del -6,4% (pari a 52,1 milioni) e dall’effetto negativo del perimetro del -3,7%, (pari a 30,4 milioni) causata dalla cessione di business non-core, in particolare Carolans e la gamma Lemonsoda.

Questa dinamica si ripercuote sull’Ebitda adjusted (ricorrente) che a livello organico cresce del 9,3% con un incidenza del 24,2% sulle vendite.

Analogamente l’Ebit adjusted aumenta a livello organico del 9,4% prima di scontare gli effetti negativi derivanti dalla variazione di perimetro (-5,4% pari a 8,9 milioni) e dall’andamento del cambio (-5,8% pari a 9,5 milioni).

L’Ebit margin adjusted è tuttavia aumentato grazie all’espansione della marginalità lorda solo parzialmente compensata dai maggiori investimenti in pubblicità e promozioni.

Le poste non ricorrenti comprendono nel primo semestre 2018 il provento derivante dalla cessione del business Lemonsoda, al netto di accantonamenti per progetti di ristrutturazione.

Infine la voce imposte nel 2017 beneficiava della componente positiva straordinaria pari a 36,2 milioni, imputabile al beneficio di tassazione agevolata ai fini IRES e IRAP previsto della normativa Patent Box.

Breakdown ricavi

Il mix delle vendite nel periodo in esame è stato favorevole e risulta trainato da Aperol, Campari, Wild Turkey, Grand Marnier ed Espolon.

Queste performance sono state però più che compensate dall’effetto cambi (-6,4%) e dalla variazione di perimetro (- 3,7%).

I brand a priorità globale a livello organico crescono del +8,7% a livello organico grazie a Aperol (+24,7%), Campari (+8,0%), e ai portafogli Wild Turkey (+6,8%) e rum giamaicani (+4,2%).

I brand a priorità regionale chiudono il semestre con una crescita organica pari al +4,7% grazie a Espolon , Bulldog, Riccadonna e Braulio. In flessione di altri brand quali Cinzano e Averna.

I brand a priorità locale evidenziano una performance in calo del -4,2%: la crescita di Wild Turkey ready-to-drink in Australia è stata più che compensata dal significativo rallentamento dei brand brasiliani, dovuta alla difficile situazione macroeconomica del Paese, e dalla flessione di Crodino e Campari Soda in Italia.

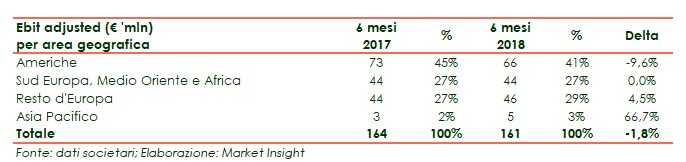

Da un punto di vista geografico l’andamento del semestre è riportato nella tabella sottostante:

Nel Nord America gli USA rappresentano il mercato principale con un fatturato semestrale di 209 milioni (62% dei ricavi dell’area e 27% dei ricavi complessivi del Gruppo), in calo rispetto ai 230 milioni del primo semestre 2017: la crescita organica del 5,9% dovuta alla performance di Espolon, Campari e Aperol è stata più che compensata dall’effetto perimetro negativo del 4,0% e dall’effetto cambi anch’esso negativo del 10,8%.

Nell’area Sud Europa, Medio Oriente e Africa, l’Italia rappresenta il mercato principale con ricavi pari a 181 milioni (in calo rispetto ai 190,8 milioni dei primi sei mesi del 2017) in quanto le performance positive di Aperol (+8%) e Campari (+12%) sono state più che controbilanciate dall’effetto perimetro negativo e dall’andamento degli aperitivi monodose (Crodino e Campari soda).

Nel Nord, Centro ed Est Europa il mercato principale è rappresentato calla Germania che cresce del 6,3% a 74,1 milioni grazie alla performance del secondo trimestre che più che compensa quella negativa del primo.

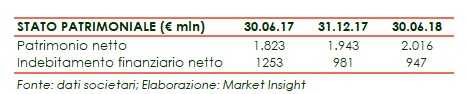

Lo stato patrimoniale

Il rapporto Total Asset / Patrimonio Netto che al 30 giugno 2017 era pari a 2,42x al 30 giugno 2018 era pari a 2,21x.

Il generale rafforzamento della struttura patrimoniale (equity, PFN, ratios) è sostanzialmente imputabile alla cassa generata dalle attività operative.

L’indebitamento finanziario diminuisce in quanto l’aumento della liquidità netta (558,1 milioni al 30 giugno 2018 vs. i 496,9 milioni di fine 2017) è solo parzialmente compensato dall’aumento dell’indebitamento a lungo temine ((1.294,3 milioni al 30 giugno 2018 e 1.260,3 milioni al 31 dicembre 2017).

Relativamente al capitale circolante l‘evoluzione è stata la seguente:

Al netto dell’effetto perimetro positivo per 42,4 milioni e dell’effetto cambi negativo per 9,0 milioni la crescita organica è stata pari a 21,1 milioni.

I flussi di cassa

I flussi derivanti dalle attività operative sono positivi per 129 milioni ed includono già l’assorbimento dei 21,1 milioni derivanti dall’aumento organico del capitale circolante

A questi si sommano gli incassi per la cessione di immobilizzazioni e rami d’azienda che sono stati nel periodo pari a 19,9 milioni.

Le disponibilità così generate sono state utilizzate principalmente per pagare i dividendi (57,5 milioni), per finanziare il buyback azionario (17,9 milioni) e per le acquisizioni di immobilizzazioni materiali e immateriali (16,4 milioni, al netto delle disponibilità liquide delle società acquisite).

Pertanto i primi sei mesi del 2018 hanno visto un saldo tra entrate e uscite di cassa positivo per 43,7 milioni.

Ratio

Nel 2017 il miglioramento dei ratios era dovuto all’andamento dell’attività operativa che aveva determinato effetti positivi sull’Ebitda (451 milioni vs. i 372 milioni del 2016) e sul risultato netto (357 vs i 166 milioni del 2916) ed è stata la prima causa de miglioramento della PFN (981 milioni al 31 dicembre 2017 vs. i 1.192 milioni del 31 dicembre 2016).

Gli indicatori di borsa sono stati ricalcolati su base omogenea, prendendo in considerazione anche per il 2015 e il 2016 l’effetto dello split delle azioni avvenuto nel maggio 2017.

Strategia

Il Gruppo ha una chiara strategia di crescita sia per linee interne che tramite acquisizioni.

Relativamente alla crescita interna lo sviluppo avverrà tramite:

- crescita dei brand a priorità globale e regionale attraverso marketing e innovazione d’eccellenza

- crescita solida dei brand a priorità locale, rinnovandoli periodicamente

- attenzione ai costi per reinvestire in brand building strategico

- sviluppo della presenza nei mercati ad alto potenziale

Circa l’espansione per linee esterne la strategia è:

- ricerca di acquisizioni dove il Gruppo controlla la distribuzione

- acquisizione di brand locali con una forte equity per costruire nuove piattaforme distributive

- identificazione di specialty brand con una forte equity e pricing power elevato

- disciplina finanziaria

Outlook

Guardando alla restante parte dell’anno, il Gruppo ritiene che la crescita organica delle vendite continuerà a essere trainata dalla sovraperformance dei marchi a priorità globale e regionale a elevata marginalità nei principali mercati sviluppati, a eccezione di SKYY negli Stati Uniti.

I principali mercati sviluppati continueranno a guidare la crescita, mentre alcuni mercati emergenti, caratterizzati da bassa marginalità, saranno ancora penalizzati da un contesto macroeconomico volatile e dall’instabilità politica.

Il management prevede che l’espansione della redditività lorda a livello organico continuerà a beneficiare del mix favorevole delle vendite e che sarà in grado di controbilanciare l’impatto negativo dell’aumento del prezzo dell’agave.

il Gruppo rimane infine fiducioso in una performance organica positiva nell’anno in corso.

Punti di forza

Portafoglio diversificato e composto da importanti brand: quali appunto Aperol, Campari, SKYY, Wild Turkey, Appleton Estate, Grand Marnier, etc.

Diversificazione geografica: il Gruppo opera su scala mondiale: Stati Uniti, Giamaica, Canada, Brasile, Argentina, Italia, Germania, Russia, Regno Unito e Australia)

Solido track record nelle acquisizioni, come dimostra la recente acquisizione di Grand Marnier e quelle più datate di Forty Creek (2014), Appleton (2012), Wild Turkey (2009), Glen Grant (2006), Aperol (2003) e SKYY Vodka (2002).

Solida struttura patrimoniale e generazione di cassa: il rapporto Total Asset / Patrimonio Netto è pari a 2,21x (il patrimonio netto copre quasi metà degli attivi) mentre il ratio PFN/Ebitda è 2,17x (l’EBITSA potrebbe rimborsare il debito netto in poco più di due anni)

Punti di debolezza

Dimensione limitata rispetto ai principali competitors: Campari Group nel 2017 ha fatturato 1,8 miliardi di euro, mentre nello stesso anno Diageo ha registrato ricavi per 12,0 miliardi di sterline inglesi e Pernod Ricard 9,0 miliardi di euro. Bacardi nel 2014 ha fatturato 4,6 miliardi di dollari americani.

Presenza di concentrazioni: pur in un contesto di diversificazione geografica gli Stati uniti e l’Italia rappresentano oltre il 50% dei ricavi consolidati.

Opportunità

Opportunità offerte da operazioni di M&A: Il management ha esperienza nell’identificare i brand a elevato potenziale e nel valorizzarli anche grazie alle azioni di marketing e all’inserimento nella rete distributiva del Gruppo.

Minacce

Elevata competizione: attrattività dei brand della concorrenza nei vari settori in cui Campari opera: nel settore degli spirit si segnalano i brand del gruppo Diageo (quali i whisky scozzesi: Johnnie Walker, J&B,, Lagavulin, Talisker, i gin Tanqueray e Gordon’s e la vodka: Smirnoff) quelli del Gruppo Bacardi (il rum Bacardi, il gin Bombay Saphire, il vermouth e gli sparkling wines Martini) nonché i marchi del gruppo Pernod Ricard (i whisky Ballantine’s e Chivas Regal, le vodka Absolut e Wyborowa e il rum Havana Club, quest’ultimo in jv distributiva con CubanaExport). Nel settore dei soft drink si segnala Coca Cola.

Andamento del tasso di cambio EUR/USD: il Gruppo fattura il 27% dei suoi ricavi negli Stati Uniti

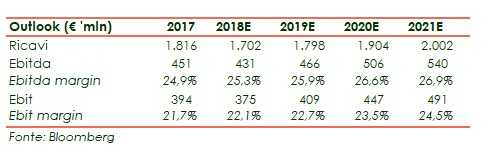

Previsioni degli analisti

Secondo i dati raccolti d Bloomberg l’andamento atteso del Gruppo è riassunto nella tabella sottostante

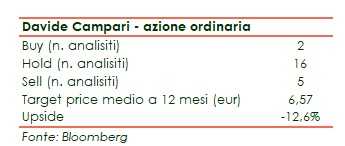

Alla luce di ciò la view degli analisti sull’azione ordinaria possono essere così sintetizzati:

Analisi tecnica

Il repentino movimento al ribasso delle ultime 5 sedute, che ha portato l’azione da 7,525 euro del 1° ottobre 2018 agli attuali 6,9 euro (-8,0%) è stato determinato dalle vendite sul mercato azionario italiano in seguito alla presentazione del Def da parte del Governo italiano.

Il titolo, sebbene abbia rotto il supporto in area 7,20 euro, rimane abbondantemente al di sopra della trend line ascendente iniziata a fine 2015 che lo ha portato il 21 agosto 2018 a toccare i massimi storici a 7,905 uro, prima di iniziare un ritracciamento fino ai valori attuali che rappresentano un’area di supporto statico.

L’azione scambia anche al di sopra del target price di 6,57 euro stimato dagli analisti di Bloomberg.

Un segnale di forza potrebbe essere il ritorno sopra i 7,25 – 7,30 euro mentre una discesa sotto l’attuale supporto potrebbe portare il titolo fino ai 6,60 euro.