Visibilia Editore ha chiuso i primi 6 mesi del 2018 con un risultato netto in rosso per 180 mila euro nonostante ricavi in crescita del 6,7% a 1,9 milioni e Ebitda a 164 mila euro (+3%). L’aumento di queste due voci fa registrare comunque un differenziale positivo rispetto ai dati settoriali. A pesare sui conti i costi operativi in un mercato in continua evoluzione, sempre più orientato al digitale piuttosto che al cartaceo, e governato da pochi e potenti leader. La trasformazione richiede investimenti molto più rapidi rispetto alle reali opportunità e alle risorse a disposizione del management. Poco alla volta Visibilia Editore sta cercando di adattarsi a questo nuovo ambiente ma per ora i risultati sia in termini economici che borsistici non stanno premiando gli sforzi.

Sintesi

L’evoluzione del business dell’editoria e i rinnovamenti necessari alle realtà attive in questo campo per adattarsi alle nuove esigenze del mercato, uniti al calo costante dei diffusionali e degli investimenti pubblicitari sono tutti fattori che hanno impattato negativamente sui conti di Visibilia Editore.

Il passaggio dal cartaceo al digital unito a diverse dinamiche interne alla società, hanno creato diversi ostacoli per lo sviluppo di una realtà incentrata sulla creazione e distribuzione di periodici.

I ricavi sostanzialmente stabili sono per lo più assorbiti da costi di natura operativa e non monetaria. Oneri che riducono i risultati della gestione operativa a delle perdite.

Deficit che, grazie al contenimento dei costi per la stampa e la tiratura, stanno progressivamente riducendosi. Tali sforzi di contenimento dei costi, vengono tuttavia nuovamente assorbiti dalla gestione finanziaria che, unita a quella fiscale, implementano la perdita netta.

A livello patrimoniale, grazie al nuovo contratto con Bracknor per il prestito obbligazionario convertibile di 3 milioni, e alle conversioni da questi effettuate, il rapporto tra indebitamento e risorse proprie si sta mano a mano riequilibrando.

Le performance borsistiche degli ultimi due anni riflettono le difficoltà della società di adattarsi alle novità del settore e trovare nuovi progetti e partnership che consentano il rilancio.

Conto Economico

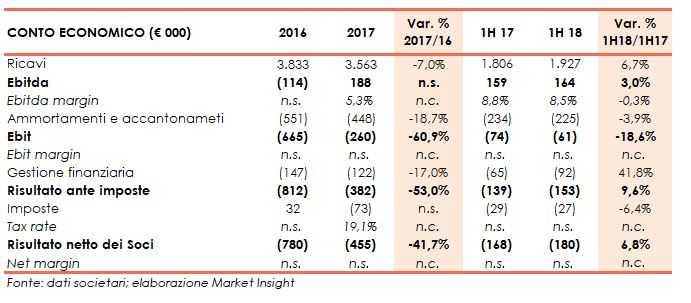

L’esercizio 2017, si è chiuso con il fatturato in contrazione del 7% a 3,6 milioni, nonostante l’andamento positivo registrato dalla raccolta pubblicitaria, aumenta del 3,9%, in controtendenza rispetto al mercato dei mensili che nel 2017 ha segnato un calo del 7,3% rispetto al 2016.

Inversione di trend invece nei primi sei mesi del 2018, dove i ricavi hanno registrato un progresso del 6,7% a 1,9 milioni grazie all’incremento della raccolta della concessionaria pubblicitaria e all’aumento della divisione Edicola.

In termini operativi, si segnala il cambio di segno dell’Ebitda dal 2016 al 2017 che, a fronte di ammortamenti e accantonamenti in calo del 18,7%, ha portato alla riduzione del deficit dell’Ebitda 0,7 milioni a 0,3 milioni a fine 2017.

La fotografia della gestione operativa del semestre mostra invece uno scenario di cauto miglioramento in termini di Ebitda, con una crescita in valore assoluto a da 159 a 164 mila euro. Un miglioramento contenuto in valore assoluto ma che va inserito in un contesto di sensibile perdita di marginalità reddituale come quella registrata nel comparto dell’editoria.

Si archiviano in perdita tutti e quattro i periodi analizzati. Da segnalare la riduzione del deficit a fine 2017 da 0,8 milioni a 0,5 milioni (-41,7%).

Breakdown ricavi

Dall’analisi del fatturato per divisione del primo semestre 2018, emerge l’incremento del 39,7% a 0,6 milioni dei ricavi Edicola, grazie alla nuova iniziativa “Visto Tv” (-11,4% a parità d perimetro).

I ricavi pubblicitari sono passati da 0,96 milioni nel primo semestre 2017 a 0,93 milioni nel primo semestre 2018, segnando una riduzione del 2,8% riconducibile principalmente alla modifica contrattuale della percentuale riconosciuta alla Concessionaria, passata dal 18% al 22% sulla parte cartacea.

La raccolta lorda della Concessionaria è invece aumentata del 3,8% rispetto allo stesso periodo dell’anno precedente. Variazione che segna un +1,5% a parità di perimetro, ovvero senza il contributo della rivista “Visto TV”, in controtendenza rispetto al mercato dei mensili sceso del 6,8 per cento.

Infine, i ricavi da abbonamenti scendono del 10,7% a 0,3 milioni segnando una variazione più alta rispetto al mercato di riferimento (-9,4%).

Stato Patrimoniale

Al 30 giugno 2018 l’indebitamento finanziario netto si attesta a 2,1 milioni, diminuito di circa 131mila euro rispetto a fine dicembre 2017. Una quota interamente riconducibile alla riduzione del debito verso banche.

Migliora lo scenario patrimoniale grazie all’aumento di capitale sociale di 800mila euro osservabile al 30 giugno 2018 interamente sottoscritto.

Aumento di capitale riconducibile al prestito obbligazionario convertibile cum warrant che lo scorso ottobre 2017 Visibilia Editore ha sottoscritto con BracknorInvestment. Un accordo in forza del quale Bracknor si è impegnata a sottoscrivere un prestito obbligazionario convertibile cum warrant, suddiviso in 6 tranche per un massimo di 300 obbligazioni convertibili in azioni, per complessivi 3 milioni.

Ad oggi l’andamento dell’operazione è ferma alla terza tranche e BracknorInvestment ha esercitato il diritto di conversione per un valore di 800.000 euro.

Ratio

Con riferimento ai ratio di bilancio, il rapporto tra posizione finanziaria netta ed Ebitda evidenzia, anche alla fine del primo semestre 2018, una situazione molto rischiosa e l’impossibilità per la società di ripagare a breve i debiti con le risorse generate dalla sola attività operativa.

Si evidenzia invece un sostanziale miglioramento del rapporto tra fonti proprie e risorse di terzi dal 2016 a fine giugno 2018 grazie per lo più all’incremento del patrimonio netto derivante dalla conversione del sopracitato POC.

Sempre negativo il ritorno per gli investitori che alla fine di ogni periodo si trovano a fare i conti con una perdita di esercizio.

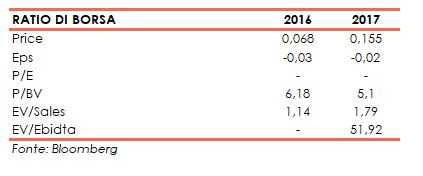

I risultati ottenuti dal gruppo nel periodo analizzato si sono riflessi anche sulle performance di Borsa del titolo che, dalla sua quotazione nel marzo del 2010 a 6,40 euro quota ad ottobre 2018 a 0,05 euro per azione. Titolo che da settembre 2010 ha continuato a scendere fino ai minimi di adesso.

Un andamento riscontrabile anche dall’analisi dei multipli di mercato che sottolineano un utile per azione negativo e dal rapporto Ev/Ebitda a fine dicembre 2017 particolarmente elevato.

Outlook

Il piano industriale 2018-2020 punta ora su nuovi tagli dei costi (tirature, distribuzione, spese legali) e degli oneri finanziari e, pur con un calo di ricavi da copie in edicola e abbonamenti, un Ebitda non solo positivo ma con trend positivi nei tre anni, grazie anche all’apporto delle nuove iniziative imprenditoriali.

Punti di forza

- La diminuzione dei costi industriali derivanti dal savings per risparmi efficientamento redazioni e dal savings sui costi industriali di carta e stampa grazie al cambio dello stampatore a partire dal 2017 e per diminuzione delle tirature.

- L’implementazione delle attività correlate ai siti web che ha già prodotto interessanti segnali in termini di sviluppo del numero dei contatti e delle visualizzazioni dei siti. Una dinamica che lascia intravedere significativi margini di sviluppo dei ricavi digitali con un trend progressivo nell’orizzonte di Piano.

Punti di debolezza

- La dipendenza dell’attività della società in alcune figure isolate. L’eventuale perdita di tale figure o l’incapacità di assicurare la continuità degli affari potrebbero determinare una riduzione della capacità competitiva della società e condizionarne altresì gli obiettivi di crescita con possibili effetti negativi sull’attività.

- La presenza di diversi rapporti di collaborazione autonoma che devono essere per legge riclassificati quali rapporti di natura subordinata, comportando così maggiori oneri per il costo del personale che impatteranno negativamente sul risultato operativo della società.

- I rischi connessi al processo di transizione dall’editoria tradizionale all’online.

Opportunità

L’unica strada, in termini di investimenti pubblicitari, che potrebbe ridurre il rischio derivante dalla riduzione del fatturato pubblicitario cartaceo, è rappresentato da una focalizzazione e un’attenzione maggiore sullo sviluppo della pubblicità sul web, unica area già presente nel business di Visibilia che continua a registrare risultati positivi in termini di fatturato anche a livello nazionale (+3,3% a 230 nel 1H 2018) e che è destinata a superare la Tv entro il 2022.

Minacce

Il primo ostacolo che Visibilia si trova ad affrontare è ormai il persistente rallentamento degli investimenti pubblicitari su carta stampata, scesi complessivamente del 7,3% nei primi sei mesi 2018. Uno scenario che vede la contrazione dell’8,1% a quota 159,5 milioni del fatturato pubblicitario sui periodici, del 7,5% a 85,9 milioni dei settimanali e del 6,8% a 70,3 milioni dei mensili.

Altra minaccia a livello settoriale è rappresentata anche dalla riduzione dei diffusionali cartacei. Nel dettaglio, preoccupa il calo di circa il 17% nel periodo cumulato gennaio-luglio dei mensili e del 3% circa dei settimanali nei primi otto mesi nel 2018.

Analisi tecnica

L’analisi grafica di Visibilia mostra un andamento decrescente di medio termine, con le quotazioni che nel secondo semestre del 2018 hanno mostrato una persistente discesa nei prezzi. Lo scenario assume caratteristiche differenti nel breve termine, con le quotazioni che nell’ultimo mese hanno mostrato un movimento di consolidamento al di sopra dei 10 centesimi di euro, accompagnato da volumi in sensibile aumento. Un’indicazione, quest’ultima, che su titoli che mostrano tali caratteristiche, potrebbe essere anticipatrice di un movimento di inversione.

Tecnicamente le indicazioni di forza sarebbero da associare al superamento di 30 centesimi di euro mentre il cedimento del supporto indicatopotrebbe identificare la prosecuzione del movimento ribassista in essere.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Visibilia Editore