Banca Ifis ha archiviato il 2018 con un margine di intermediazione pari a 576,5 milioni (+9,7% rispetto al 2017), mentre l’utile netto è sceso a 146,8 milioni (-18,8% a/a) in presenza di maggiori rettifiche su crediti per 100,1 milioni, di cui gran parte di carattere straordinario.

“Nel 2018 Banca Ifis ha continuato a crescere in tutti i segmenti di business grazie all’eccellente lavoro di tutto il team, raggiungendo un utile netto di 147 milioni, nonostante gli accantonamenti su alcune posizioni significative che hanno coinvolto tutto il sistema, senza le quali il risultato sarebbe stato materialmente superiore”.

È con queste parole che Giovanni Bossi, Ad di Banca Ifis, ha commentato i risultati del 2018.

“Sul fronte imprese stiamo consolidando la quota di mercato grazie alla nostra capacità di offrire soluzioni adeguate e tempestive. Nel segmento Npl abbiamo riavviato gli acquisti con grande dinamismo nella seconda metà dell’anno, dopo un primo semestre di rallentamento dovuto a prezzi che abbiamo reputato troppo elevati. Abbiamo così raggiunto i nostri obiettivi in volumi e prezzo, acquistando 3,6 miliardi di Npl. Il valore nominale del portafoglio di proprietà Npl al 31 dicembre 2018 ammonta a 15,8 miliardi”, ha aggiunto il manager.

Il margine di intermediazione nel 2018 è salito a 576,5 milioni (+9,7% a/a).

Analizzando il contributo al giro d’affari delle singole macroaree di business, il settore imprese ha registrato un margine di intermediazione pari a 335,5 milioni (-4% rispetto al 2017). Si ricorda che il settore imprese è sua volta suddiviso nei sottosettori relativi al factoring, ai crediti commerciali, al corporate banking, al leasing e ai crediti fiscali.

Ottimo l’apporto della divisione Npl, che ha riportato un margine di intermediazione pari a 244,2 milioni (+48,5% a/a). Tale divisione è il comparto del gruppo con crescita maggiormente sostenuta, sia per il maggior numero di ordinanze di assegnazione ottenute dai diversi tribunali, sia per le ottime performance nella trasformazione dei portafogli in essere.

Infine, il settore Governance & Servizi, che fornisce ai settori operativi del gruppo le risorse finanziarie ed i servizi necessari per lo svolgimento delle rispettive attività, ha riportato un margine di intermediazione negativo per 3 milioni (+11,3 milioni nel 2017).

Per quanto riguarda invece la suddivisione del margine di intermediazione per linea di ricavo, il margine di interesse del periodo è salito a 469,3 milioni (+13,2% a/a). A tale risultato hanno contribuito la performance positiva sia del segmento imprese sia di quello Npl.

Le commissioni nette hanno raggiunto 84,5 milioni (+14,6% rispetto al 2017), grazie al buon andamento del segmento imprese.

I costi operativi sono saliti a 271,3 milioni (+8,2% su base annua). Nel dettaglio, le spese per il personale sono aumentate a 111,6 milioni (+13,6% rispetto al periodo di confronto) in seguito alla crescita del numero dei dipendenti, anche per l’entrata nel gruppo di Credifarma e Cap.Ital.Fin., mentre gli altri costi operativi hanno toccato 159,7 milioni (+4,8% a/a) per l’effetto congiunto dei costi connessi all’incremento dell’attività e per l’adozione di nuovi sistemi tecnologici.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 305,2 milioni (+11,1% rispetto al 2017).

Dopo rettifiche su crediti salite a 100,1 milioni (26,1 milioni nel 2017), principalmente per effetto di posizioni a sofferenza e inadempienze probabili del comparto delle costruzioni per complessivi 60 milioni, due delle quali riconducibili a storiche controparti (i rapporti sono iniziati circa 15 anni fa) attive nel settore delle infrastrutture che hanno coinvolto l’intero sistema bancario italiano, il risultato netto di gestione si è attestato a 205,1 milioni (-17,5% a/a).

Il periodo si è chiuso con un utile netto di 146,8 milioni (-18,8% rispetto all’anno precedente).

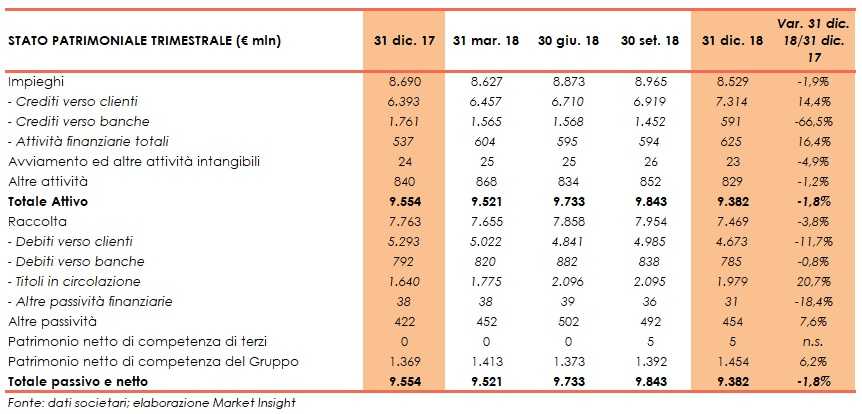

Sul fronte patrimoniale, al 31 dicembre gli impieghi registrano un lieve calo a 8,5 miliardi (-1,9% rispetto a fine 2017), al cui interno però i crediti verso clientela salgono a 7,3 miliardi (+14,4% rispetto al 31 dicembre 2017).

La raccolta scende a 7,5 miliardi (-3,8% rispetto al 31 dicembre 2017), per la riduzione di quella da clientela a 4,7 miliardi (-11,7% rispetto a fine 2017).

In termini di solidità patrimoniale, a fine dicembre il Cet1 si fissa al 13,74% (15,64% a fine 2017).