La società ha chiuso il 2018 con una forte crescita del fatturato, passato da 3,7 milioni a 14,2 milioni. I margini operativi restano negativi, ma in miglioramento grazie all’incremento dei volumi e alle azioni rivolte all’efficienza produttiva. Sensibile riduzione della perdita netta da 18,2 milioni a 1,7 milioni, dopo lo stanziamento di imposte differite attive per 6,9 milioni. Debito netto in diminuzione a 5,2 milioni, principalmente grazie ai proventi per 12 milioni derivanti dalla quotazione all’Aim lo scorso luglio.

Askoll EVA ha pubblicato venerdì 29 marzo i risultati dell’esercizio 2018, che evidenziano una notevole crescita delle vendite e il miglioramento di tutti i principali indicatori economici.

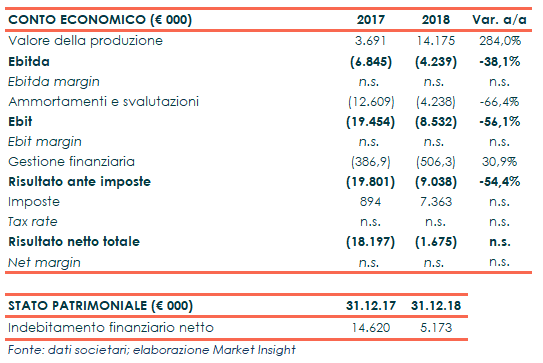

Nel dettaglio, i ricavi sono passati da 3,7 milioni a 14,2 milioni (+284%), sostanzialmente in linea a quanto contenuto nel piano inserito nel documento di ammissione. Questo risultato è stato determinato dal cambio della strategia commerciale avviato già nel 2017, passando dalle sole vendite al segmento retail al proporre i veicoli Askoll ai segmenti professionali del delivery e a quello dello sharing.

I margini operativi restano negativi, ma in miglioramento rispetto al 2017, grazie alla crescita dei volumi, all’incremento della marginalità del prodotto e agli sforzi sull’efficienza produttiva.

L’Ebitda è passato da -6,8 milioni a -4,3 milioni, ma in peggioramento rispetto a quanto previsto nel piano inserito nel documento di ammissione (-3,8 milioni) a causa del sostenimento di costi legati alla produzione non previsti in sede di piano.

l’Ebit è migliorato da -19,5 milioni a 8,5 milioni, inferiore però a quanto previsto in sede di piano (-7,1 milioni) complici i maggiori ammortamenti.

L’esercizio si è chiuso con una riduzione della perdita netta da 18,2 milioni a 1,7 milioni, dopo che il management ha stanziato circa 7 milioni di imposte differite attive sulle perdite fiscali maturate fino al 31 dicembre 2018.

Dal lato patrimoniale, l’indebitamento finanziario netto risulta pari a 5,2 milioni, in miglioramento rispetto ai 14,6 milioni al 31 dicembre 2017 principalmente grazie alla liquidità raccolta in sede di quotazione per a 12,1 milioni lo scorso mese di luglio.

Per quanto riguarda l’evoluzione della gestione, il gruppo ha un piano di crescita nei prossimi anni che punta allo sviluppo delle vendite nel segmento privato e professionale, sia in Italia che all’estero, attraverso nuovi accordi commerciali con importatori e con le società di sharing.

Il piano prevede inoltre lo sviluppo di nuovi prodotti e tecnologie attraverso l’investimento continuo in ricerca e sviluppo, nonché la crescita degli investimenti pubblicitari e marketing, in modo da continuare l’affermazione del brand e promuovere i prodotti.

A seguito degli introiti della quotazione, il management ha iniziato lo sviluppo di alcuni prodotti e di alcune soluzioni tecniche per anticipare l’uscita di nuovi prodotti e investire sempre più in soluzioni adatte al settore OEM, che prevede l’applicazione di un motore, scheda elettronica e pacco batteria al mondo elettrico in generale.

In alcuni stati, tra cui la Francia e l’Italia, sono stati introdotti incentivi per la sostituzione dell’endotermico con l’elettrico. Tali incentivi, agevolando le vendite, potrebbero comportare un positivo impatto particolarmente per il canale di vendita “retail”.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Askoll EVA