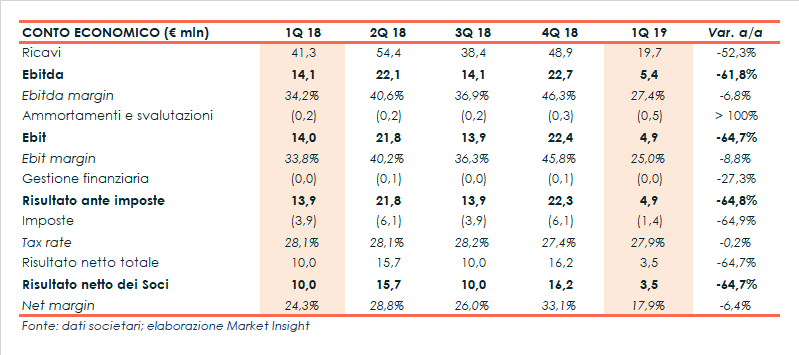

Gima TT ha chiuso i primi tre mesi dell’anno con risultati in linea con le previsioni del management, seppur in calo rispetto al primo trimestre del 2018. Sia i ricavi che la gestione operativa sono infatti diminuiti, scontando la scarsa visibilità sul mercato del tabacco iniziata nella seconda parte del 2018. Il periodo si è chiuso con un utile netto in calo del 64,7% a 3,5 milioni. Da lato patrimoniale si mantiene buona la liquidità, nonostante appesantita dall’applicazione dell’IFRS 16. Infine, il management ha confermato la guidance per il 2019, con ricavi a 110 milioni e un Ebitda di 40 milioni.

Nei primi tre mesi dell’anno il giro d’affari consolidato di Gima TT è diminuito del 52,3% a 19,7 milioni, penalizzato dalla minore visibilità riscontrata nella seconda parte del 2018 nel mercato del tabacco, soprattutto in merito alla penetrazione dei NGP.

A livello di attività l’After Sales ha generato circa il 56% dei ricavi (22% nel 1Q 2018), in virtù di un fatturato in crescita del 19,6% a 11 milioni, mentre il restante 44% è stato generato nell’Original Equipment.

Il portafoglio ordini al 31 marzo è pari a 52,5 milioni, con nuovi ordini assunti nel periodo per 18,7 milioni.

Nella gestione operativa l’Ebitda è diminuito del 61,7% a 5,4 milioni, con un’incidenza sul fatturato scesa dal 34,2 al 27,4 per cento.

Un dato include inoltre il contributo positivo per 0,2 milioni derivante dall’applicazione del nuovo principio contabile IFRS 16.

L’Ebit a sua volta si è ridotto del 64,7% a 4,9 milioni, con un margine sceso dal 33,8 al 25 per cento, scontando anche l’aumento della componente ammortamenti.

Il periodo si è chiuso con un utile netto in calo del 64,7% a 3,5 milioni.

Dal lato patrimoniale la liquidità netta al 31 marzo scende a 7,8 milioni rispetto ai 17,7 milioni di fine 2018.

Al netto dell’applicazione dell’IFRS 16, che comporta maggiori debiti per 4,4 milioni, la posizione finanziaria netta è positiva per 12,2 milioni.

Infine, il management ha confermato la guidance del 2019, che prevede ricavi a circa 110 milioni e un Ebitda a circa 40 milioni.

La società, nonostante l’attuale scarsa visibilità, mantiene la fiducia nelle grandi potenzialità nel medio termine del mercato del tabacco. Una fiducia che è stata confermata dal via libera alla commercializzazione negli Stati Uniti nelle IQOS di Philip Morris.

Inoltre, la società ha reso noto che presto entrerà in nuovo settore, in virtù del successo raggiunto dalle attività di sviluppo volte alla ricerca di nuove opportunità di business che permettano di diversificare il portafoglio ordini.