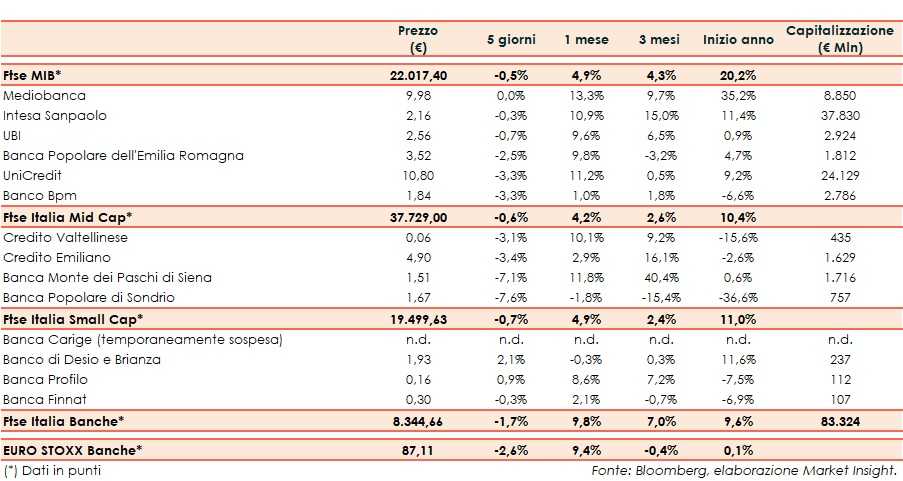

Il Ftse Italia Banche chiude l’ottava con un ribasso dell’1,7% e tenendo meglio dell’omologo europeo (-2,6%), frenando anche il Ftse Mib (-0,5%).

Sullo sfondo permangono i timori per il rallentamento della crescita globale, soprattutto a causa della diatriba commerciale a colpi di dazi tra Stati Uniti e Cina, anche se le due superpotenze sono pronte a proseguire i negoziati.

Sul fronte italiano, il nuovo Governo appoggiato da 5 Stelle e PD e guidato da Giuseppe Conte sta lavorando alla manovra 2020, con l’aggiornamento dei target di crescita e di finanza pubblica che potrebbe slittare a oggi 30 settembre.

In questo contesto, nonostante lo spread Btp-Bund stabilizzatosi in area 145 pb, sul comparto bancario sono prevalse le prese di profitto dopo i significativi rialzi delle settimane precedenti.

Realizzi su quasi tutti i titoli Ftse Mib, tra i quali contengono il calo sotto l’1% Ubi (-0,7%), mentre continuano i rumor sulla bancassurance e con alcuni soci storici che hanno creato un nuovo patto di consultazione, e Intesa Sanpaolo (-0,3%), che mira a ridurre al 5% l’Npe ratio lordo al 2021.

Tiene Mediobanca (0,0%), in attesa delle prossime mosse del neo azionista Leonardo Del Vecchio.

Sul Mid Cap ritraccia Mps (-7,1%), con il mercato che resta in attesa di capire come lo Stato intende uscire dal capitale. Vendite su Credem (-3,4%), Creval (-3,1%) e, soprattutto, Popolare Sondrio (-7,6%).

Tra le Small Cap, focus su Carige, che rimane sospesa dalle negoziazioni, con l’assemblea straordinaria del 20 settembre che ha dato l’ok al piano di rafforzamento patrimoniale da 900 milioni, di cui 700 milioni come aumento di capitale. Ora ci si potrà concentrare sui prossimi passi.