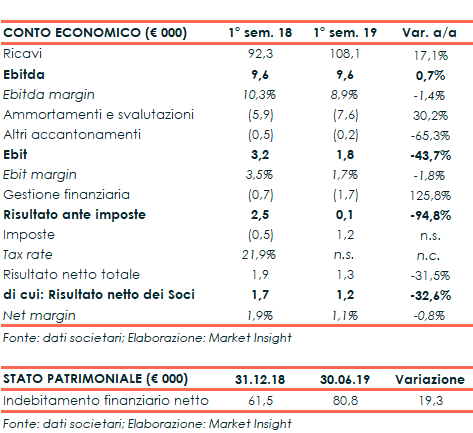

GPI archivia il primo semestre del 2019 con ricavi per 108,1 milioni, in aumento del 17,1% rispetto al corrispondente periodo del 2018. Aumento particolarmente significativo in quanto attribuibile interamente alla crescita organica. Il totale di ricavi e altri proventi si attesta invece a 110,5 milioni (+18,4%).

La crescita è stata trainata prevalentemente dall’area Care, che registra ricavi per 57 milioni (+34%) grazie soprattutto all’avvio a fine 2018 dell’appalto per la gestione del Call Center di Regione Lazio e degli sportelli. Il posizionamento del Gruppo in questo specifico segmento di mercato è di leadership: con l’aggiudicazione di questo appalto il bacino di utenza potenziale è salito a 28 milioni di cittadini italiani.

L’Area Software, il driver tecnologico dell’intero Gruppo, registra ricavi pari a 41,2 milioni (+3%). Le aree Software e Care rappresentano complessivamente l’89% del fatturato del primo semestre 2019.

I ricavi ricorrenti sono aumentanti in valore assoluto (+12,5% a 78,4 milioni), ma la loro incidenza sul totale è diminuita dal 75% al 71 per cento. Dal punto di vista della segmentazione geografica, l’incremento registrato rileva principalmente sui ricavi Italia (+18,3% a 100,3 milioni). I ricavi all’estero (+3% a 7,7 milioni) mostrano un’incidenza pari al 7% e sono concentrati prevalentemente nell’area DACH (Austria, Germania e Svizzera), Spagna, Stati Uniti e Polonia.

L’Ebitda si attesta a 9,6 milioni, in linea con il dato del primo semestre 2018, con un effetto positivo di 1,2 milioni derivante dall’applicazione dell’IFRS 16. Il risultato è in linea con le attese e coerente con le stime per l’esercizio 2019 già comunicate al mercato, che comprendevano gli effetti dell’applicazione del nuovo principio contabile.

I livelli di redditività del primo semestre, come storicamente dimostrato e verificabile, non sono particolarmente significativi, poiché scontano un effetto di stagionalità storico che comprime ricavi e utile operativo delle principali ASA rispetto alla performance annua.

L’Ebit riporta un calo del 43,7% a 1,8 milioni, influenzato principalmente da maggiori costi di ammortamento rispetto all’esercizio precedente (al netto dell’impatto IFRS 16) e dal peso dei costi di startup dell’avvio della gara Lazio.

Il risultato netto di competenza dei soci è pari a 1,2 milioni, in diminuzione del 32,6% rispetto al primo semestre 2018.

L’indebitamento finanziario netto al 30 giugno si esprime in 80,8 milioni, in aumento rispetto a 61,5 milioni a fine dicembre 2018. La variazione è riconducibile per 7,7 milioni all’impatto dell’entrata in vigore dell’IFRS 16 pari. Per il resto, l’andamento è correlato e conseguente alle dinamiche storiche di pagamento della Pubblica Amministrazione che risulta in costante ritardo soprattutto durante le fasi di avvio delle gare e di concretizzazione del pagamento al collaudo.

La Società ha confermato l’outlook per il 2019, che prevede ricavi oltre 230 milioni e un Ebitda margin in area 14 per cento. Permane la volontà di supportare la crescita del Gruppo per linee esterne. L’attenzione sarà rivolta alle realtà che apporteranno un significativo contributo di innovazione nell’ASA Software e che contribuiranno a rafforzare il posizionamento sui mercati internazionali.