Inevitabile non prendere atto della mossa americana, per quanto prevedibile, che vede passare quasi all’unanimità e col suggello presidenziale la legge che introduce confuse, possibili sanzioni alla Cina per la violazione dei diritti umani nella gestione dell’enclave semi autonomo di Hong Kong.

La reazione irritata di Pechino è altrettanto scontata: le eventuali contromisure ancor più confuse del disposto che gli americani hanno deciso sono tutte da stabilirsi, ma sul fronte politico-diplomatico la cosa non può non avere un impatto. Il riferimento evidente è alla ricaduta sui negoziati commerciali.

Le Borse reagiscono negativamente in una giornata peraltro in cui la chiusura di Wall Street per la festa del Ringraziamento incide in misura pesante sullo spessore delle contrattazioni inficiando non poco la significatività dei prezzi.

Su cambi e reddito fisso la reazione è invece molto modesta, se non quasi impercettibile proseguendo quel trend consolidato che vede oscillazioni contenute a senso alterno a seconda dei giorni.

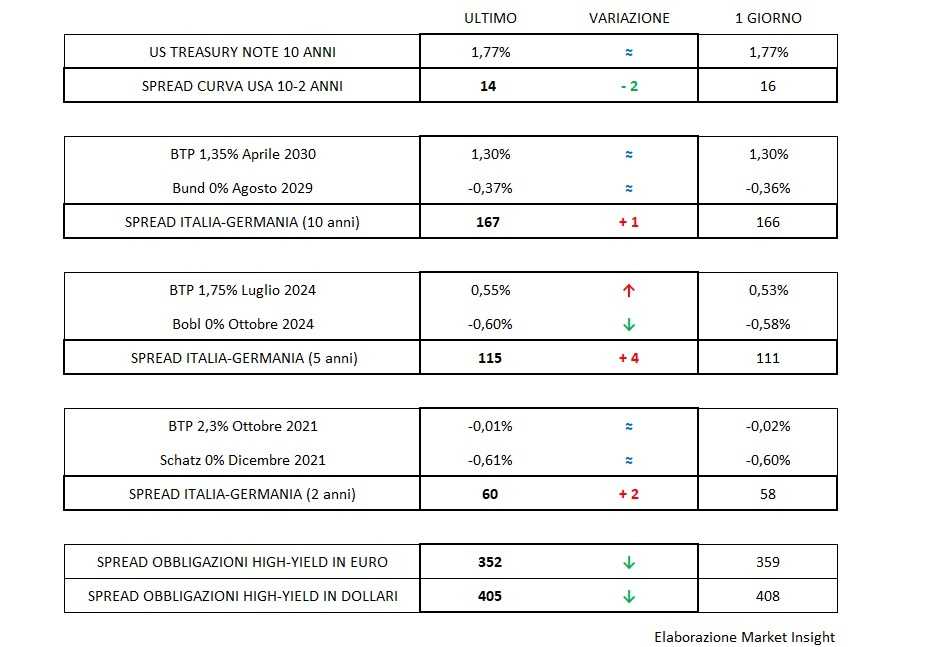

Risale di qualche centesimo il T-bond, ma soprattutto il tratto più a breve della curva che riprende ad appiattirsi riportandosi su un differenziale 10-2 anni a 14 basis points, complici sicuramente i dati macroeconomici di ieri che continuano ad evidenziare una lettura non lineare.

Il dato preliminare della crescita del Pil americano su base trimestrale sorprende in senso positivo come pure quello sugli ordini di beni durevoli (sebbene non vada tralasciata la revisione in deciso ribasso del dato precedente), tendono bene le spese per consumi, ma dall’altro lato va in direzione opposta il dato di sentiment registrato dall’indice Chicago PMI, un barometro attendibile molto osservato dal mercato.

In Europa si insedia finalmente la nuova Commissione (quindi il nuovo Governo) a guida femminile che non ha comunque avuto una gestazione semplice considerata la sostituzione di ben tre Commissari in piena corsa, ma che alla fine ottiene una fiducia molto allargata, mentre in Italia monta la polemica sull’immodificabilità del testo del “Fondo salva Stati” e sulle asserite conseguenze negative che potrebbero derivarne nel malaugurato caso di ricorso.

Tutto questo in ogni caso non si traduce, come già evidenziato, in nulla più di un’oscillazione marginale dei rendimenti dei benchmark e la riconferma dello spread italiano che già nel pomeriggio di ieri si era riallargato nella seconda metà del corridoio 160-170 e dove si ritrova in questa prima frazione della mattinata.

I corporate high-yield sembrano continuare a beneficiare del buon mood delle piazze azionarie con particolare vantaggio per lo spread in euro (vicino a 350 bp) che amplifica i movimenti soprattutto in discesa rispetto a quelli molto più contenuti degli omologhi titoli in dollari, più restii ad avvicinarsi alla soglia psicologica del 4%.