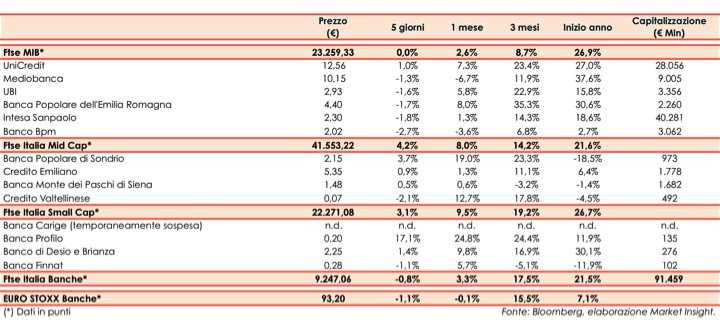

Il Ftse Italia Banche chiude l’ottava con un ribasso dello 0,8% e in linea all’analogo europeo (-1,1%), frenando anche il Ftse Mib (0,0%).

Sullo sfondo permangono i timori per il rallentamento della crescita globale, soprattutto a causa della diatriba commerciale a colpi di dazi tra Stati Uniti e Cina, con le due superpotenze che però hanno ripreso i negoziati e raggiunto un accordo di massima, la cui ratifica potrebbe avvenire a breve.

Sul fronte italiano, si resta in attesa dell’approvazione della manovra 2020 da parte del Parlamento e con l’UE che per ora non la boccerà.

In questo contesto, con lo spread Btp-Bund leggermente salito in area 160 pb, sul comparto bancario sono prevalse le vendite.

Sul Ftse Mib in luce UniCredit (+1%), che sta ragionando sulla joint venture relativa alla banca turca Yapi a una settimana dalla presentazione del nuovo piano e con il Ceo Jean Pierre Mustier che ha ribadito la preferenza per un buy-back.

Vendite su Bper (-1,7%), che presenta requisiti patrimoniali già ampiamente superiori rispetto alla soglia minima indicata dalla BCE per il 2020 e che ha visto un riassetto nella prima linea manageriale.

Sul Mid Cap acquisti su Mps (+0,5%), con il mercato che resta in attesa di novità sui dettagli dell’uscita del Mef dal capitale e sul de-risking e con gli ultimi rumor che parlano di un possibile interesse di alcuni fondi di private equity.

Bene Credem (+0,9%), che possiede coefficienti di capitale già al di sopra del limite minimo fissato dalla BCE, e Popolare Sondrio (+3,7%), concentrata sul de-risking.

Tra le Small Cap focus su Carige, che rimane sospesa dalle negoziazioni, con l’assemblea straordinaria del 20 settembre che ha dato l’ok al piano di rafforzamento patrimoniale da 900 milioni, di cui 700 milioni come aumento di capitale. I commissari lasceranno dopo la fine del periodo di amministrazione straordinaria, che però potrebbe essere prorogata in caso del prolungarsi dei tempi dell’aumento.