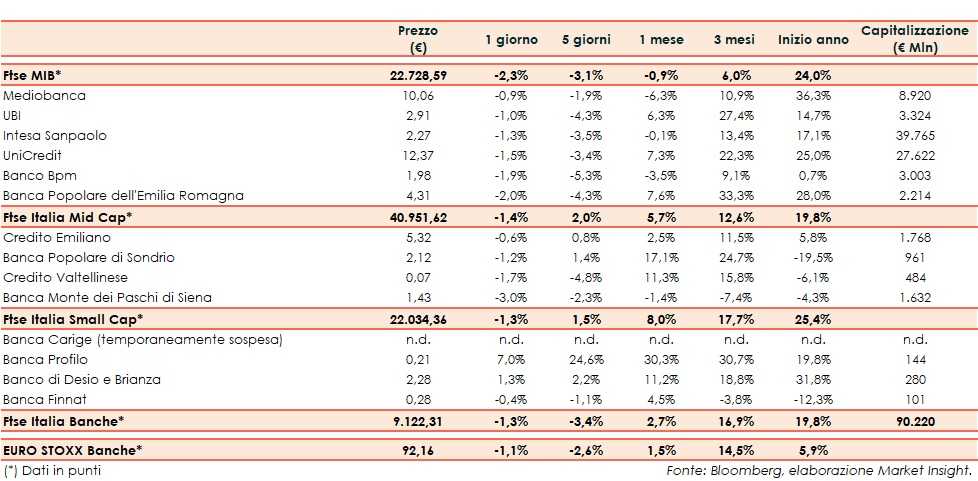

Il Ftse Italia Banche inizia l’ottava con un ribasso dell’1,3% e in linea all’analogo europeo (-1,1%), rallentando anche il Ftse Mib (-2,3%).

Sullo sfondo permangono i timori per il rallentamento della crescita globale, soprattutto a causa della diatriba commerciale a colpi di dazi tra Stati Uniti e Cina, con le due superpotenze che però hanno ripreso i negoziati e raggiunto un accordo di massima, la cui ratifica potrebbe avvenire a breve.

Sul fronte italiano, si resta in attesa dell’approvazione della manovra 2020 da parte del Parlamento entro fine anno.

In questo contesto, con lo spread Btp-Bund portatosi sopra i 160 pb, il comparto bancario ha portato a casa una seduta sottotono.

Sul Ftse Mib realizzi su UniCredit (-1,5%), che oggi presenta il nuovo piano strategico e che è scesa sotto il 32% della banca turca Yapi. La banca presenta requisiti patrimoniali superiori alla soglia minima fissata dalla BCE.

Vendite su Bper (-2%), che presenta requisiti patrimoniali già ampiamente superiori rispetto alla soglia minima indicata dalla BCE per il 2020 e che ha visto un riassetto nella prima linea manageriale.

Sul Mid Cap rallenta Mps (-3%), con il mercato che resta in attesa di novità sui dettagli dell’uscita del Mef dal capitale, sul de-risking e sulla cessione degli immobili non core.

Tra le Small Cap focus su Carige, che rimane sospesa dalle negoziazioni, in attesa di notizie sull’avvio dell’aumento di capitale da 700 milioni. I commissari lasceranno dopo la fine del periodo di amministrazione straordinaria.