nel 1H25")

nel 1H25")

")

")

Inversione di tendenza per il gruppo Alkemy, che nel primo trimestre 2020 raccoglie i primi frutti della nuova organizzazione operativa da metà febbraio e presenta un Ebit e utile netto in miglioramento seppure ancora negativi per 103mila euro (-1,2 milioni nel 1Q 2019) e 688mila euro (-1,3 milioni nel 1Q 2019). La società, spiega il CdA “proseguirà nella strategia di focalizzazione sui grandi clienti e supporterà la struttura del Gruppo nell’industrializzazione del modello di business” i cui effetti sono già evidenti nel primo trimestre 2020. In un contesto deteriorato dalla pandemia da Covid-19, il management ritiene promettente la pipeline in Italia, mentre si aspetta dei rallentamenti nel breve periodo in Spagna e Messico.

MODELLO DI BUSINESS

L’attività di Alkemy è divisa in cinque principali aree di business, alle quali corrispondono altrettante Strategic Business Unit, corrispondenti in taluni casi a legal entities dedicate:

- Consulting e Performance Marketing: focalizzata sulla consulenza strategica, e su analisi, progettazione e valutazione in termini quantitativi (business case e piano industriale) di soluzioni innovative volte a trasformare il modello di business del cliente;

- Tech: rappresenta l’anima tecnologica del Gruppo ed è specializzata in progettazione, sviluppo ed esercizio di tecnologie per l’evoluzione digitale dei canali B2B e B2C, soluzioni front end, CRM;

- Data & Analytics: dedicata all’elaborazione di un supporto alle aziende per migliorare le performance aziendali, attraverso l’analisi dei dati disponibili (CRM o altri sistemi interni, nonché dati provenienti dal mondo digitale) e l’implementazione di modelli di analytics;

- Brand Experience: pianifica, disegna e realizza l’esperienza di brand delle imprese, in maniera totalmente integrata;

- Product & Space Design: è la business unit di progettazione di Alkemy, basata sul Design Thinking e focalizzata sulla creazione di valore attraverso l’innovazione esperienziale. La unit progetta e disegna prodotti fisici e digitali che incidono sulla vita di tutti i giorni, ma anche destinazioni e spazi in cui persone e brand possano interagire e condividere esperienze significative.

Oltre in Italia, il Gruppo è presente in Spagna, Messico, Serbia e negli USA.

CONTO ECONOMICO

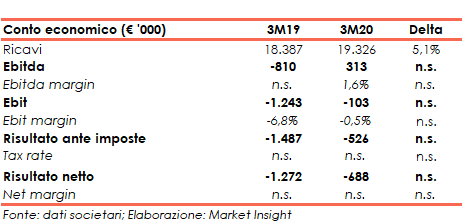

Nel primo trimestre 2020 i ricavi sono aumentati su base annua del 5% a 19,3 milioni, sostenuti dalla crescita in Italia (da 12 milioni a 13,5 milioni), parzialmente assorbita dalla contrazione sui mercati esteri (da 6,4 milioni a 5,9 milioni). Tale risultato, spiega la società in una nota, è stato prevalentemente raggiunto grazie alla nuova strategia di Go-to-Market sui clienti principali che ha permesso un aumento del fatturato medio per cliente.

Una dinamica che, unitamente al contenimento dei costi per servizi e delle spese per il personale, ha consentito all’Ebitda di tornare positivo per 313 mila euro (-810 mila nel pari periodo 2019).

A cascata, anche l’Ebit è migliorato, pur rimanendo negativo, da 1,2 milioni a 103 mila euro e la perdita netta si è ridotta da 1,3 milioni a 688mila euro.

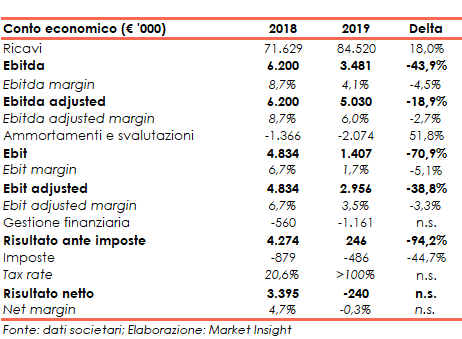

Nel 2019 i ricavi si sono attestati a 84,5 milioni, in crescita del 18% anche grazie all’ampliamento del perimetro di consolidamento in seguito all’acquisizione nel 2018 di Nunatac Srl e Gruppo Ontwice Interactive Service e Kreativa New Formula.

Tuttavia l’Ebitda si è fermato a 3,5 milioni (-44%) prevalentemente a causa della revisione del budget da parte di due primari clienti, con il relativo margine sceso dall’8,7% al 4,1%. Al netto degli effetti dell’IFRS 16 l’Ebitda è pari 2,5 milioni.

L’Ebitda adjusted, al netto dei costi non ricorrenti connessi alla quotazione al segmento Star (1,2 milioni) e di altri costi del personale (0,4 milioni), si è fermato a 3,5 milioni (4,1% dei ricavi), in calo del 19% rispetto all’anno precedente. La marginalità diminuisce al 6% (8,7% nel 2018) in quanto le società acquisite presentano una marginalità strutturalmente ridotta.

Più marcata la contrazione dell’Ebit a 1,4 milioni (-71%) dopo ammortamenti e le svalutazioni saliti a 2,1 milioni (+51,8%), scontando soprattutto l’applicazione dell’IFRS 16 (+1 milione) solo in parte attenuata dalla riduzione di accantonamenti e svalutazioni per 0,3 milioni.

L’Ebit adjusted segna una riduzione del 38,8% a 3 milioni con il Ros diminuito di oltre 3 punti percentuali al 3,5%.

Peggiora la gestione finanziaria con oneri netti quasi raddoppiati a 1,2 milioni, appesantiti soprattutto dagli interessi su debiti per put option (0,8 milioni rispetto a 0,5 milioni del 2018), ma anche dall’applicazione IFRS 16 (0,1 milioni), da maggiori oneri finanziari correlati ai finanziamenti contratti nell’esercizio (0,1 milioni) nonché da minusvalenze su partecipazioni per 0,1 milioni.

Tutto ciò determina l’inversione di segno del risultato netto in perdita per 0,2 milioni rispetto all’utile di 3,4 milioni di fine 2018.

BREAKDOWN RICAVI

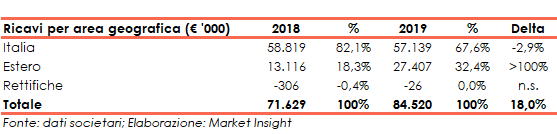

Nel 2019 i ricavi sono aumentati del 18% a 84,5 milioni grazie al contributo dell’estero, il cui fatturato è più che raddoppiato a 27,4 milioni grazie alle acquisizioni portate a termine nella passata gestione.

Al contrario, in Italia, i ricavi sono diminuiti del 2,9% a 57,1 milioni, soprattutto a seguito della rinegoziazione dei contratti con due dei principali clienti nazionali.

STATO PATRIMONIALE

Al 31 dicembre 2019 il patrimonio netto era pari a 31,9 milioni (con un ratio Total asset / equity pari a 2,88x) in contrazione rispetto ai 34,9 milioni del 31 dicembre 2018 (ratio Tota asset / equity a 2,48x).

L’indebitamento finanziario netto era pari a 19,2 milioni, in aumento rispetto a 10,7 milioni a fine 2018, la cui variazione è imputabile principalmente alla dinamica dei flussi di cassa: i cash flow operativi (1,6 milioni) hanno infatti solo parzialmente coperto l’attività di investimento (1,9 milioni) e l’esercizio delle put options (7,8 milioni).

Infine, al 31 marzo 2020 l’equity si attestava a 31,3 milioni e l’indebitamento finanziario netto era pari a 20,1 milioni.

RATIOS

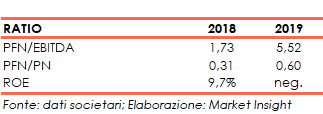

L’incremento dell’indebitamento finanziario netto e la contestuale riduzione dell’Ebitda e dell’Equity hanno causato un deterioramento del ratios PFN / Ebitda e PFN / Equity rispettivamente da 1,73x a 5,52x e da 0,31x a 0,60x.

Non determinabile il ritorno per gli azionisti nel 2019, pari al 9,7% nel 2018, in relazione alla perdita conseguita nell’anno.

STRATEGIA

Il Gruppo intende perseguire una strategia finalizzata a:

- prestare ai clienti servizi a valore aggiunto e innovativi in grado di migliorare le performance economiche aziendali;

- proseguire nello sviluppo e nella crescita per linee interne e, nel caso, anche per linee esterne;

- mantenere la propria specializzazione nel mercato dell’innovazione tecnologica e digitale;

- incrementare il presidio sul territorio italiano;

- rafforzare la propria posizione nei paesi esteri dove sia possibile utilizzare il know-how costruito nel tempo. In particolare, il Gruppo Alkemy guarda con interesse strategico ai mercati geografici caratterizzati da un’alta segmentazione dell’offerta digitale e dall’assenza di operatori che offrono servizi digitali in maniera integrata.

Relativamente alla crescita per linee esterne, il Gruppo identifica le opportunità basandosi sulle seguenti direttrici di massima:

- creazione di potenziali sinergie di costo e/o di tipo commerciale, facendo leva sull’infrastruttura tecnica, operativa e manageriale del Gruppo;

- acquisizioni di know-how specifico in aree innovative non attualmente sufficientemente presidiate dal Gruppo e ritenute ricche di potenzialità future;

- investimenti in target sostanzialmente solidi da un punto di vista finanziario, evitando complesse operazioni di ristrutturazione.

OUTLOOK

Per quanto riguarda l’evoluzione della gestione, Alkemy intende “proseguire nella propria strategia di focalizzazione sui grandi clienti, facendo leva sulla nuova organizzazione operativa dalla metà di febbraio 2020, a supporto della struttura del Gruppo nell’industrializzazione del modello di business che ha contribuito ai risultati favorevoli conseguiti nel primo trimestre del 2020”.

Relativamente al contesto attuale il management hanno affermato che “l’emergenza da Covid-19 e le misure di lockdown intraprese nelle geografie principali in cui opera la Società hanno portato a un rallentamento di parte del business, in particolare in Spagna e Messico, relativamente ad alcuni clienti, che potranno generare un impatto sui risultati di Gruppo nel breve periodo. La pipeline del business, in particolar modo in Italia, resta comunque molto promettente”.

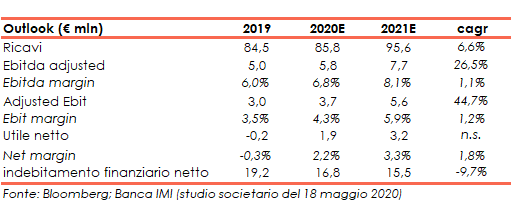

Nello studio del 18 maggio 2020, gli analisti di Banca IMI hanno stimato per fine 2021 un fatturato pari a 85,6 milioni (cagr +6,6%), un Ebitda adjusted a 7,7 milioni (cagr +26,5%) con una marginalità dell’8,1% (6% nel 2019), l’Ebit adjusted a 5,6 milioni (cagr del 44,7%) con un ros del 5,9% (3,5% nel 2019) e un utile netto a 3,2 milioni (-0,2 milioni nel 2019) con un net margin del 3,3%.

Dal lato finanziario, l’indebitamento finanziario netto, al 31 dicembre 2021 è atteso a 15,5 milioni, in diminuzione rispetto ai 19,2 milioni di fine 2019.

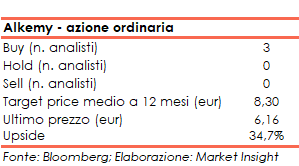

Alla luce di ciò il target price medio dell’azione ordinaria è visto a 8,30 euro, ovvero il 34,7% sopra al valore di chiusura del 20 agosto 2020 pari a 6,16 euro, con gli analisti che si sono espressi con 3 raccomandazioni buy, nessun hold e nessun sell.

BORSA

Nei primi mesi del 2020 è proseguito il trend negativo iniziato nel dicembre 2019 che ha portato l’azione ordinaria sui minimi storici del 16 marzo a 3,92 euro.

Tale movimento era partito quando il titolo scambiava sui 10,75 euro dopo il profit warning sui conti del 2019 ed era proseguito nei mesi a seguire in un contesto di mercato decisamente negativo a causa della pandemia del Covid-19.

Pertanto, dopo un recupero fino 6,24 euro del 2 giugno, l’azione ha intrapreso una fase laterale oscillando intorno alla media mobile mensile a 6,09 euro e rimanendo tra le due bande di Boellinger poste a 5,48 euro e 6,25 euro.