nel 1H25")

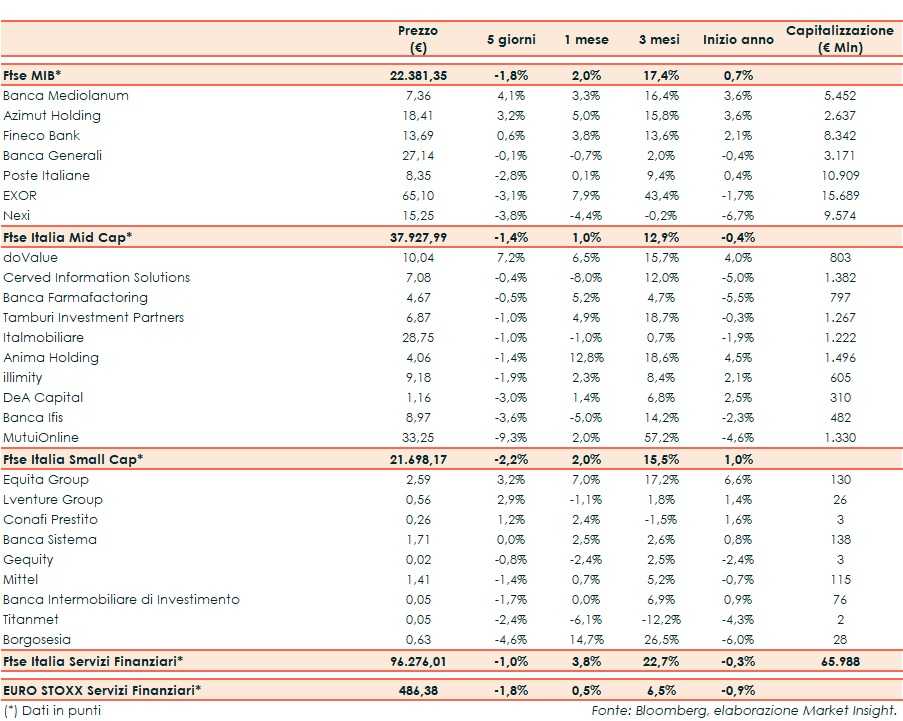

Il Ftse Italia Servizi Finanziari termina l’ottava con una flessione dell’1% e al di sopra dell’omologo indice europeo (-1,8%), risentendo della frenata del comparto bancario (-3%) e tenendo meglio del Ftse Mib (-1,8%).

Sul mercato il focus resta da un lato sull’andamento dei contagi da coronavirus nel Mondo (inclusa l’Italia) e sul possibile varo di altre misure restrittive per rallentarne la corsa e, dall’altro, sulla prosecuzione della campagna vaccinale, iniziata in vari Paesi negli ultimi giorni del 2020 e che dovrebbe entrare nel vivo nei prossimi mesi, grazie anche all’ok arrivato dall’Ema al vaccino di Moderna dopo quello arrivato prima di Natale per Pfizer/Biontech, a cui a breve potrebbe aggiungere Astrazeneca.

In Italia l’attenzione resta sulla crisi di Governo innescata dallo strappo di Italia Viva a causa di divergenze sul Recovery Plan, provocando incertezza sull’evoluzione del quadro politico, in attesa del discorso del premier Giuseppe Conte in Parlamento per capire se ci sono i margini per proseguire con una nuova maggioranza.

Lo stop del settore creditizio ha impattato solo in parte sui titoli dell’asset management, tra i quali brillano Azimut (+3,2%), in scia alla guidance sul 2020 e sul 2021 e con la società che ha fornito dettagli sulla strategia, Fineco (+0,6%), ai massimi storici dopo la solida raccolta netta di dicembre e con l’Ad Alessandro Foti che in un’intervista ha ribadito che il focus resta sulla crescita organica, e Banca Mediolanum (+4,1%), dopo la raccolta netta di dicembre.

Sul listino principale lettera su Nexi (-3,8%), alle prese con le operazioni Sia e Nets e che potrebbe beneficiare dell’operazione CashBack lanciata dal Governo.

Sul Mid Cap sottotono Banca Ifis (-3,6%), che nel 2020 ha acquistato 2,7 miliardi di Npl. Ok doValue (+7,2%), che ha semplificato la struttura societaria, mentre rallenta Cerved (-0,4%).

Sullo Small Cap vendite su Banca Intermobiliare (-1,7%), in attesa dell’esito della trattativa in esclusiva per l’acquisto di Banca Consulia.