con le banche")

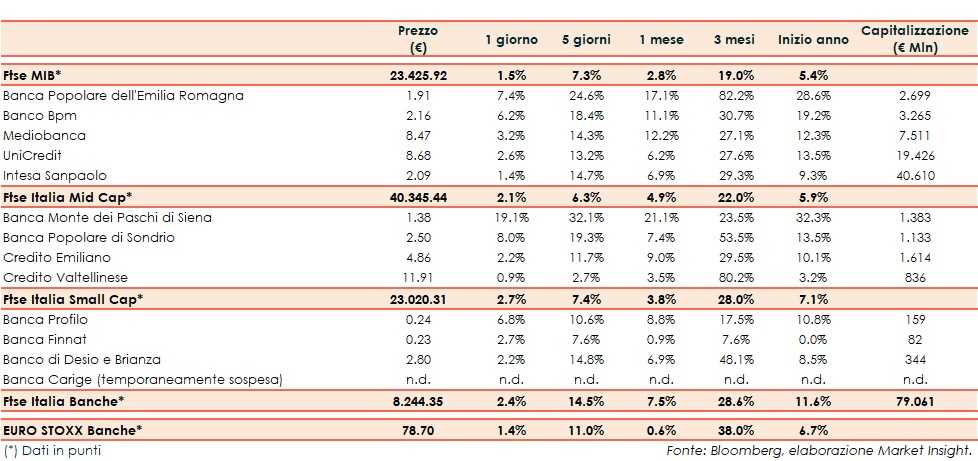

Il Ftse Italia Banche avvia la settimana con un rialzo del 2,4% e “battendo” l’analogo indice europeo (+1,4%), sostenendo anche il Ftse Mib (+1,5%).

Sul mercato il focus resta da un lato sull’andamento dei contagi da coronavirus nel Mondo (inclusa l’Italia) e sulle misure restrittive per rallentarne la corsa e, dall’altro, sulla prosecuzione della campagna vaccinale, che sarebbe dovuta entrare nel vivo nei prossimi mesi ma che probabilmente subirà degli slittamenti a causa di ritardi nelle forniture, anche se la situazione sembrerebbe migliorare.

In Italia, dopo il fallimento del mandato esplorativo conferito al Presidente della Camera, Roberto Fico, di trovare una maggioranza per formare un nuovo Governo politico, il Presidente della Repubblica, Sergio Mattarella, ha incaricato Mario Draghi di costituire un esecutivo di alto profilo per fare fronte all’emergenza del Paese. Draghi scioglierà la riserva dopo le consultazioni con le forze politiche.

In questo scenario, con lo spread Btp-Bund sceso in area 95 pb, il comparto bancario ha proseguito il rally, anche in scia ai nuovi rumor di M&A e mentre è entrata nel vivo la tornata delle trimestrali.

Sul Ftse Mib boom di Bper (+7,4%) e Banco Bpm (+6,2%), al centro delle attenzioni del mercato in ottica M&A e su cui continuano a rincorrersi i rumor su una potenziale aggregazione. Oggi il cda di Banco Bpm approverà i conti del 2020.

Sul Mid Cap exploit di Mps (+19,1%), oggetto di indiscrezioni in ottica M&A, con il fondo Apollo che ha chiesto l’accesso alla data room, e per una possibile emissione di un bond subordinato, quest’ultimo rumor poi smentito. Il tutto in attesa dei conti. Sugli scudi Popolare di Sondrio (+8%), fresca di risultati.

Sullo Small Cap il focus resta su Carige, aspettando novità sulla riammissione in Borsa.