, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

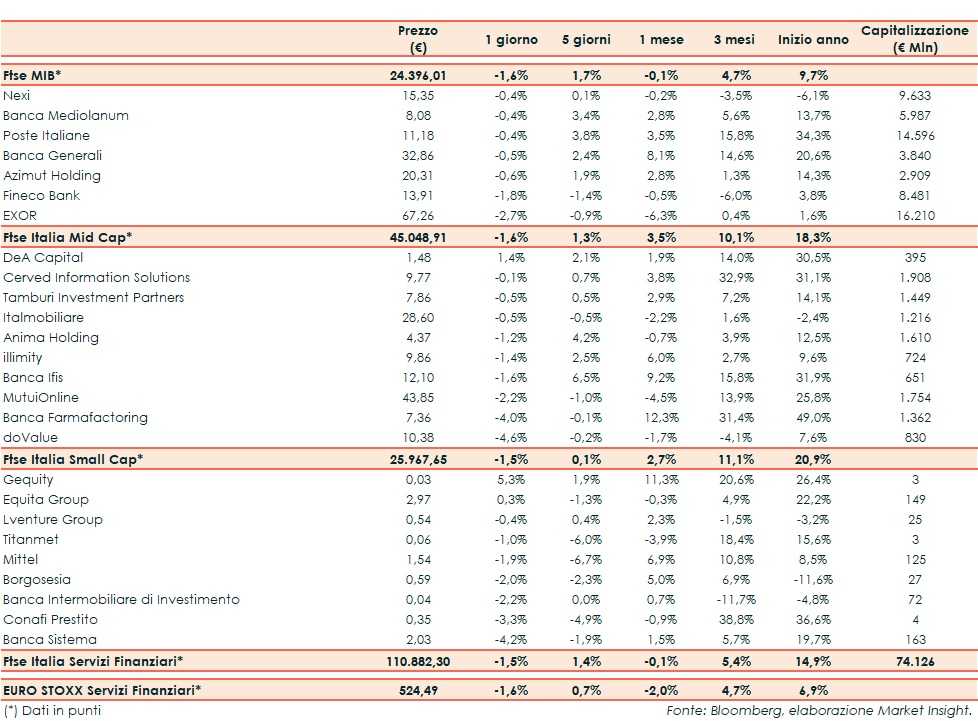

Il Ftse Italia Servizi Finanziari termina con un ribasso dell’1,5% e in linea all’analogo indice europeo (-1,6%), risentendo della frenata del comparto bancario (-0,2%) e uniformandosi al Ftse Mib (-1,6%).

Sui mercati sono scattate le preoccupazioni legate al rialzo dell’inflazione, che potrebbero portare le banche centrali a rallentare le proprie politiche ultra accomodanti.

In Europa (inclusa l’Italia) il focus resta da un lato sull’andamento dei contagi e sulle misure restrittive (e il loro allentamento) per rallentare la corsa del virus e, dall’altro, sulla prosecuzione della campagna vaccinale, che dovrebbe entrare nel vivo nei prossimi mesi.

In Italia il focus è sul Recovery Plan da oltre 200 miliardi elaborato dal Governo che è stato inviato alla Commissione Europea.

Lo stop del settore creditizio ha impattato anche sui titoli del risparmio gestito, su cui sono prevalsi i realizzi, incluse sul Ftse Mib Azimut (-0,6%), che prosegue gli investimenti nell’economia reale, Fineco (-1,8%) e Banca Mediolanum (-0,4%), reduci dai conti.

Sul listino principale sottotono Nexi (-0,4%), alle prese con le operazioni Sia e Nets da finalizzare nei prossimi mesi e in attesa dei conti. La società ha siglato una nuova partnership.

Sul Mid Cap vendite su Banca Ifis (-1,6%), Cerved (-0,1%) e doValue (-4,6%), in attesa dei risultati. Prese di beneficio su illimity (-1,4%), fresca di conti e che il prossimo 22 giugno alzerà il velo sul nuovo piano strategico. Ok Dea Capital (+1,4%), fresca di risultati.

Sullo Small Cap denaro su Banca Intermobiliare (-2,2%), che ha avviato l’iter per un nuovo aumento di capitale e il cui cda ieri ha approvato i conti.