")

resta prudente con gli altri eurolistini")

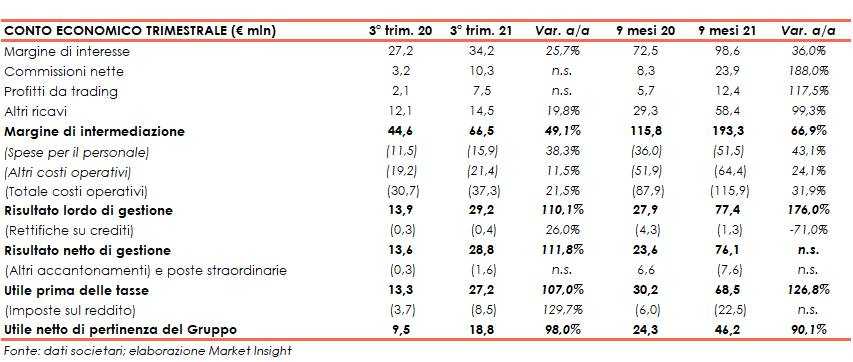

illimity ha chiuso il terzo trimestre 2021 con un un margine di intermediazione pari a 66,6 milioni (+49,1% a/a), grazie all’ottimo andamento del business. L’utile netto si è attestato a 18,8 milioni (+98%). Nei primi nove mesi del 2021 le voci si sono attestate rispettivamente a 193,3 milioni (+66,9%) e 46,2 milioni (+90,1%). A fine settembre 2021 il totale attivo è cresciuto a 4.646 milioni (+12,6% rispetto a fine 2020), al cui interno gli impieghi alla clientela aumentano a 2.473 milioni (+12,2% rispetto al 31 dicembre 2020).

“Il mondo che illimity serve, quello delle PMI, offre grandi opportunità. Un numero crescente di imprese presentano ambiziosi progetti di sviluppo del loro potenziale, molte stanno intraprendendo solidi percorsi di ristrutturazione e rilancio. Anche la crescita del credito corporate distressed accelererà allo scadere delle moratorie bancarie e si dimostrerà fondamentale il ruolo delle banche specializzate come illimity in questo segmento come di mercato”.

Il margine di intermediazione nel terzo trimestre si è fissato a 66,6 milioni (+49,1% a/a). Nei primi nove mesi la voce si è attestata a 193,3 milioni (+66,9%).

Il margine di intermediazione nel terzo trimestre si è fissato a 66,6 milioni (+49,1% a/a). Nei primi nove mesi la voce si è attestata a 193,3 milioni (+66,9%).

Il margine di interesse ha raggiunto 34,2 milioni (+25,7%). A questa dinamica hanno contribuito gli interessi attivi per 50,6 milioni (+34%), che hanno beneficiato della generazione di nuovi volumi di impieghi e investimenti. L’aggregato include circa 1 milione di effetto positivo legato al riconoscimento del beneficio di tasso di interesse (da 0,5% a 1%) sull’ammontare di funding TLTRO III relativo al periodo 1° luglio 2020-30 giugno 2021.

In aumento nel periodo, tuttavia, anche gli interessi passivi (+57% a 16,4 milioni) per effetto del collocamento, anticipato rispetto alle previsioni di piano e di maggiori dimensioni a motivo della forte domanda da parte degli investitori, del primo bond subordinato di classe 2 (Tier2) a inizio luglio 2021 per un ammontare complessivo di 200 milioni e una cedola pari al 4,375 per cento.

Nel primo semestre la voce si è attestata a 98,6 milioni (+36%), con il contributo determinante della divisione Distressed Credit, che ha generato 81,2 milioni, e della divisione Growth Credit, in crescita a 14,3 milioni.

Le commissioni nette sono salite a 10,3 milioni (3,2 milioni nel periodo di confronto). Si segnala in particolare il consistente contributo alle commissioni nette legato alle erogazioni di crediti della divisione Growth Credit, inclusa l’attività di factoring, il contributo della divisione Distressed Credit grazie alla solida performance dell’attività di re-marketing di neprix Sales, dopo la fase di rallentamento delle attività dei tribunali connesse alla pandemia, e l’impatto tangibile delle iniziative lanciate nel corso del 2021, quali il desk di capital markets diretto alla clientela PMI, le attività legate al cosiddetto “Ecobonus” e le commissioni sul primo fondo lanciato da illimity Sgr.

Nei primi nove mesi la voce si è attestata a 23,9 milioni (+188%), con la divisione Growth Credit che ha contribuito per circa 15,7 milioni, la divisione Distressed Credit per ulteriori circa 7,6 milioni e illimity Sgr per 0,8 milioni (e un contributo leggermente negativo degli altri segmenti)

I proventi da posizioni distressed credit chiuse nel terzo trimestre 2021 sono ammontati a circa 7,1 milioni (-39%). Tale voce comprende circa 5,3 milioni di proventi da posizioni chiuse realizzati dalla divisione Distressed Credit, componente ricorrente in virtù di un modello di business improntato alla gestione dinamica del credito distressed attraverso azioni di “saldo e stralcio” o cessioni di posizioni, e circa 1,8 milioni di profitti derivanti da eventi di credit revaluation su posizioni chiuse nell’ambito del business Turnaround.

A questa componente si sono affiancati circa 6,5 milioni di profitti derivanti da strategie di gestione della divisione Distressed Credit classificati nel risultato netto dell’attività di negoziazione, in quanto afferenti a strumenti finanziari contabilizzati a fair value. Il medesimo aggregato include anche circa 1 milione di proventi netti del portafoglio titoli della banca.

I proventi da posizioni distressed credit chiuse hanno raggiunto, pertanto, il valore di 44,5 milioni (+55%) nei primi nove mesi del 2021, trainati prioritariamente dalla divisione Distressed Credit, e contribuendo per il 23% circa ai ricavi complessivi di gruppo.

Gli altri proventi di gestione, pari a circa 7,4 milioni, includono in questo trimestre 5 milioni di ricavi derivanti dall’accordo di concessione in licenza d’uso al gruppo ION sui sistemi informativi sviluppati da illimity. Tale accordo è stato sviluppato nell’ambito di una forte alleanza strategica con il gruppo ION che si realizzerà anche attraverso accordi di collaborazione di lungo periodo in altri ambiti relativi a data analytics, credit scoring e market intelligence.

I costi operativi sono aumentati a 37,3 milioni (+21,5%), a seguito dei significativi investimenti in nuove iniziative previste dal piano strategico 2021-25. Nello specifico, le spese per il personale sono cresciute a 15,9 milioni (+38,3%) e gli altri costi a 21,4 milioni (+11,5%).

Il periodo si è chiuso con un utile netto di 18,8 milioni (+98%). Nei primi nove mesi la voce si è attestata a 46,2 milioni (+90,1%). Il ROE è salito al 9% nei primi nove mesi del 2021.

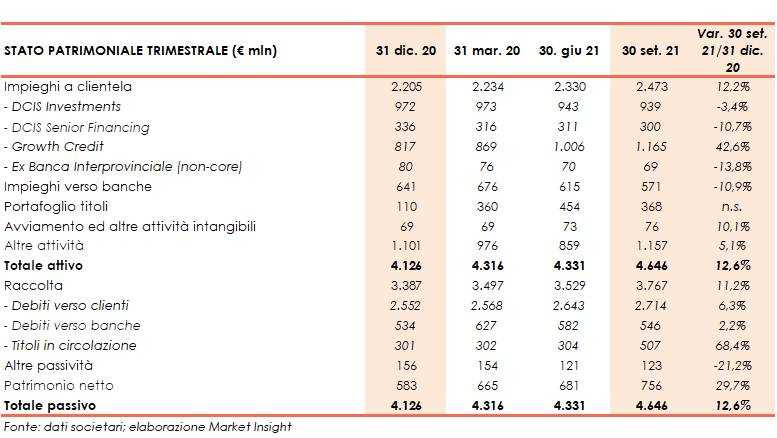

Dal lato patrimoniale, al 30 settembre 2021 il totale attivo ammonta a 4.646 milioni (+12,6% rispetto a fine 2020), e comprende principalmente crediti per finanziamenti concessi alla clientela per 2.473 milioni (+12,2% rispetto al 31 dicembre 2020).

Di questi, i volumi di attivi nei business specializzati della divisione Growth Credit sono pari a 1.165 milioni (+42,6% rispetto a fine 2020), mentre quelli relativi ai segmenti DCIS Investment e DCIS Senior Financing si attestano rispettivamente a 939 milioni (-3,4% rispetto al 31 dicembre 2020) e a 300 milioni (-10,7% rispetto a fine 2020).

A fine settembre 2021, lo stock di crediti dubbi netti organici si attesta a circa 19,1 milioni, corrispondenti ad un rapporto tra crediti dubbi netti organici e crediti netti organici totali verso la clientela pari a circa l’1,3 per cento.

La raccolta sale a 3.767 milioni (+11,2% rispetto al 31 dicembre 2020), al cui interno quella da clientela cresce a 2.714 milioni (+6,3% rispetto a fine 2020). La raccolta diretta da clientela di illimitybank.com supera 1.300 milioni (+35% a/a),

In merito alla solidità patrimoniale, al 30 settembre 2021 il CET1 si fissa al 20,1% (17,9% al 31 dicembre 2020). Considerando l’inclusione nei mezzi propri delle azioni speciali per 14,4 milioni, il CET1 ratio pro-forma della banca si attesterebbe a circa il 20,6% (18,4% a fine 2020). La banca presenta una liquidità pari a 1.100 milioni.