trainata dal lusso")

Le previsioni per il 2021 indicano un fatturato consolidato quasi quintuplicato rispetto all’anno precedente, proiettando il Gruppo verso un solido trend di crescita pluriennale sull’onda della Renovation Wave che sta caratterizzando il comparto dell’edilizia e dei prodotti protagonisti della rigenerazione urbana. L’obiettivo di Sciuker Frames e del gruppo che ha creato – SCK Group – è quello di confermarsi leader della transizione energetica nel residenziale, diventando il primo polo italiano degli infissi e delle schermature solari dal design Made in Italy. Una strategia che prevede un piano di investimenti e uno sviluppo industriale che dovrebbero consentire di mantenere tassi di crescita da tech company e margini da luxury furniture company per i prossimi 5 anni.

Il modello di business

Fondato nel 1996, SCK Group è una realtà operativa nel segmento della progettazione, sviluppo, produzione e commercializzazione di finestre in materiali naturali in legno-alluminio e in legno-vetro strutturale, PVC, Alluminio, dal design ecosostenibile; oltre ai serramenti il Gruppo produce tutti gli accessori e le schermature solari.

Il gruppo produce infissi con caratteristiche tecniche distintive rispetto a quelli tradizionali, grazie a un sistema sviluppato internamente basato su una tecnologia proprietaria nell’ambito del proprio laboratorio di R&D Sciuker Lab. Il Gruppo opera attualmente con oltre 20 tecnologie proprietarie brevettate, più di qualsiasi altro competitors al mondo.

Il modello di business adottato consente alla società di presidiare tutta la filiera produttivo-distributiva, dalla progettazione, alla produzione, alla commercializzazione, all’assistenza post-vendita, al fine di assicurare l’efficienza nella produzione, la qualità del prodotto e l’eccellenza del customer care.

Le tecnologie brevettate consentono di realizzare prodotti altamente differenziati in termini di valore aggiunto: design, massimizzazione della luce, tenuta termica e acustica.

Con l’acquisizione di Ecospace nel 2020, inoltre, il Gruppo agisce in qualità di General Contractor per gli interventi di riqualificazione energetica e miglioramento sismico di condomini.

Nel 2021, l’acquisizione di GC Infissi ha poi consentito di ampliare la gamma con prodotti in PVC e l’alluminio, mentre l’integrazione di Teknika ha completato la visione dell’HOLE BOX del Gruppo con tutti i prodotti accessori che consentono il riempimento del foro finestra.

Gli ultimi avvenimenti

Lo scorso 17 gennaio, il Gruppo ha annunciato di essersi aggiudicato, tramite la controllata Sciuker Ecospace, 13 nuovi contratti di appalto del valore complessivo di 21,1 milioni, portando il numero di contratti sottoscritti da Ecospace a quota 81.

A novembre, invece, la società ha acquisito il 60% del capitale sociale di Teknika, azienda attiva nella produzione di zanzariere, avvolgibili e monoblocchi termoisolanti 100% Made in Italy, completando così l’integrazione di tutti i prodotti che consentono il riempimento del foro finestra offrendo monoblocchi termoisolanti, l’intera gamma di infissi (legno-alluminio, legno-vetro, PVC, alluminio) e di accessori (zanzariere e avvolgibili).

Tramite Teknika, inoltre, il Gruppo ha avviato una partnership strategica in Sud America, preparandosi ad avviare la produzione nel breve periodo ed iniziare la distribuzione commerciale in Brasile dell’ultima collezione di zanzariere a partire dal mese di febbraio 2022.

Lo scorso ottobre Sciuker Frames ha investito 10 milioni per raddoppiare la propria capacità produttiva, acquisendo un complesso industriale in località Pianodardine (AV) su un’area di circa 50.000 m2.

Da sottolineare che a partire dal 1° dicembre 2021 il titolo è entrato a far parte del MSCI ITALY MICRO CAP INDEX, a ulteriore conferma della bontà della strategia intrapresa e dei risultati ottenuti dal Gruppo.

La Società è inoltre classificata come “emittente di titoli diffusi tra il pubblico” dal primo gennaio 2022 avendo più di 500 investitori detentori di azioni entro una soglia del 5% del capitale.

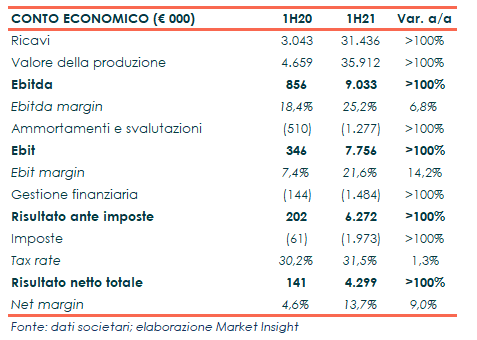

Il primo semestre 2021

Il primo semestre 2021 ha rappresentato un periodo di forte espansione per il Gruppo Sciuker Frames, confermando il forte trend di crescita nonostante le restrizioni imposte per limitare il diffondersi della pandemia, la scarsità delle risorse di materie prime e l’incremento generalizzato dei costi di approvvigionamento.

Nel dettaglio, il valore della produzione consolidato ha evidenziato una crescita del 670% raggiungendo i 35,9 milioni, rispetto ai 4,6 milioni al 30 giugno 2020, complice anche la forte accelerazione degli ordini seguita all’acquisizione di Ecospace e il consolidamento di GC Infissi.

Deciso miglioramento anche dei margini operativi, grazie a una politica di ottimizzazione delle risorse produttive ed una politica di investimenti, in chiave industria 4.0, che ha visto il suo consolidamento nel corso del semestre.

Dato il forte incremento della domanda di serramenti, il Gruppo è inoltre riuscito a minimizzare l’impatto dell’incremento del costo delle materie prime, mentre gli investimenti effettuati nei precedenti anni per costruire una rete solida e diversificata di fornitori strategici di altissima solidità e standing, ha consentito di non subire eccessivi rallentamenti nella produzione e nella distribuzione dei prodotti.

L’Ebitda si è attestato a circa 9 milioni rispetto gli 0,8 milioni del primo semestre 2020, con una marginalità al 25,2% del valore della produzione (18,4% nel 1H20). L’Ebit è passato da 0,3 milioni a 7,7 milioni, con un’incidenza rispetto al valore della produzione al 21,6% (7,4% nel 1H20).

Il semestre si è chiuso con un utile netto pari a circa 4,3 milioni, rispetto a 0,1 milioni al 30 giugno 2020.

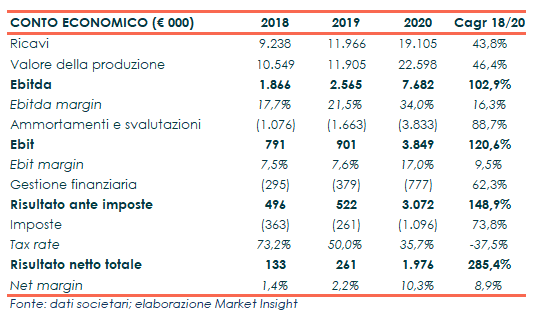

Il conto economico

Pur in un 2020 caratterizzato dalla crisi pandemica, il Gruppo ha proseguito il proprio percorso di crescita che ha visto il valore della produzione crescere a un Cagr 2018-2020 del 46,4% e l’Ebitda più che raddoppiare portando la marginalità al 34%.

Nel dettaglio, nel 2020 il valore della produzione è cresciuto di circa il 90% anno su anno a 22,6 milioni, grazie soprattutto all’attività di progettazione e realizzazione di interventi di riqualificazione energetica.

L’Ebitda è passato dai 2,6 milioni del 2019 a 7,7 milioni, grazie alla maggiore marginalità dell’attività di progettazione e realizzazione di interventi di riqualificazione energetica. L’Ebitda adjusted, calcolato al netto del costo della cessione dei crediti fiscali di Ecospace, è risultato pari a 6 milioni, rispetto ai 2,6 milioni del 2019.

L’esercizio 2020 si è chiuso con un utile netto di circa 2 milioni rispetto agli 0,26 milioni dell’anno prima, per effetto dell’aumento dei ricavi e della minore incidenza del carico fiscale e nonostante l’incremento di ammortamenti e oneri finanziari.

Stato patrimoniale

La posizione finanziaria netta al 30 giugno 2021 ha registrato un ulteriore miglioramento, passando in positivo per 10,7 milioni rispetto all’indebitamento di 3,4 milioni di fine 2020 riconducibile principalmente al modello di business di Ecospace e alla relativa capacità di generazione di cassa. A ciò si è aggiunta l’operazione di aumento di capitale mediante esercizio dei warrant.

Nel corso del terzo ed ultimo periodo di esercizio dei “WARRANT SCIUKER FRAMES 2018- 2021” conclusosi in data 31 maggio 2021, sono stati presentati 10.794.997 warrant validi per sottoscrivere 10.794.997 azioni ordinarie Sciuker Frames S.p.A. per un controvalore complessivo di Euro 20.078.694,42.

Il patrimonio netto è quindi passato dagli 11,7 milioni al 31 dicembre 2020 a 30,8 milioni, per effetto dell’aumento di capitale perfezionato e dell’utile fatto registrare nel semestre.

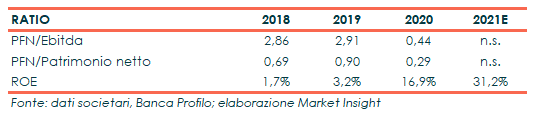

Ratio

I principali indici di bilancio evidenziano la solida struttura finanziaria della società, che dovrebbe garantire le risorse necessarie a finanziare gli investimenti previsti nel piano industriale e la remunerazione degli azionisti.

Nel nuovo business plan, infatti, è stata inclusa una politica di dividendi che prevede la distribuzione di almeno il 20% dell’utile netto di esercizio in arco piano in modo da utilizzare le ulteriori risorse per finanziare la crescita per linee esterne.

Dopo aver portato il rapporto Net Debt/Ebitda a 0,44x nel 2020, la posizione finanziaria netta a fine 2021 è attesa riportare liquidità per 3 milioni (secondo le stime inserite nel piano industriale), a conferma della capacità di generare cassa del modello di business e rafforzando ulteriormente la situazione patrimoniale del Gruppo.

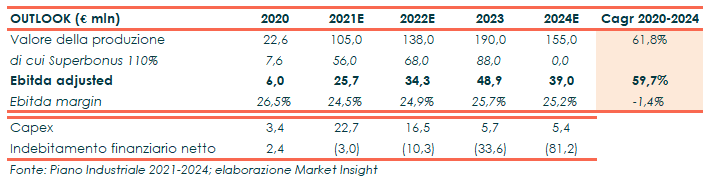

Il Piano Industriale

Il nuovo piano industriale approvato lo scorso ottobre proietta dopo il 2021 altri tre anni di crescita importante assumendo la fine del Superbonus 110% al 31 dicembre 2023, senza contare quindi una possibile estensione degli incentivi fiscali alla luce degli obiettivi climatici di ridurre le emissioni di CO2 del 55% al 2030.

I target per i prossimi tre anni sono stati concepiti su uno sviluppo prettamente organico a un tasso medio annuo 2020-2024 di circa il 60%, sostenuto da una domanda di mercato sostanzialmente triplicata.

Per il 2021, il valore della produzione è stimato raggiungere i 105 milioni (di cui 56 milioni derivanti dal Superbonus 110%), per poi raggiungere un picco di 190 milioni nel 2023 (di cui 88 milioni derivanti dal Superbonus 110%) e toccare i 155 milioni nel 2024 con le sole attività industriali.

Una fortissima espansione per la quale il Gruppo ha previsto un ammontare complessivo di investimenti volti all’ampliamento della produzione e la gamma produttiva pari a 45 milioni nel periodo 2021-2023, di cui oltre 22 milioni effettuati già quest’anno.

A livello operativo, l’Ebitda adjusted è atteso balzare nel 2021 a 25,7 milioni dai 6 milioni dello scorso esercizio, per poi toccare un picco di 48,9 milioni nel 2023 e raggiungere i 39 milioni nel 2024 (Cagr 2020-2024 +59,7%), mantenendo una redditività intorno al 25%.

La forte capacità di generare cassa dovrebbe inoltre consentire di portare la posizione finanziaria netta in positivo per 3 milioni nel 2021 (dall’indebitamento per 2,4 milioni a fine 2020), per poi salire progressivamente a oltre 81 milioni nel 2024.

Risorse, al netto degli investimenti organici già tutti spesati nel Piano, che Sciuker Frames intende impiegare per accelerare ulteriormente il proprio percorso di crescita anche tramite operazioni di M&A, che guarderanno anche a una maggiore internazionalizzazione.

Outlook degli analisti

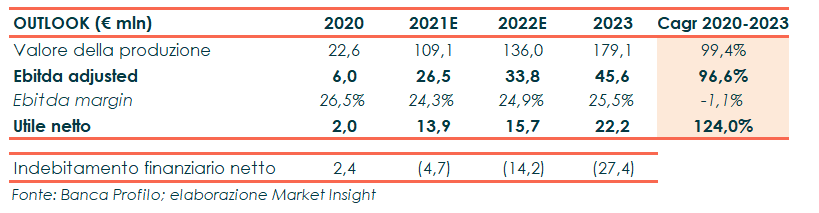

A seguito dell’acquisizione di Teknika, nel suo ultimo studio dello scorso novembre Banca Profilo ha rivisto al rialzo le stime per i prossimi anni sulle attese di maggiori sinergie all’interno del Gruppo, tra Sciuker, GC Infissi, Ecospace e Teknika; nuovi investimenti per espandere la capacità produttiva e l’offerta di prodotti; una nuova partnership strategica attraverso Sciuker Frames; gli Ecobonus come un booster chiave per la crescita di Ecospace.

La Banca ora prevede un valore della produzione in crescita a un Cagr 2020 -2023 del 99% passando dai 109,1 milioni del 2021 per poi salire a 179 milioni nel 2023.

L’Ebitda adjusted, invece, è atteso in aumento a un tasso medio annuo del 97% fino a superare i 45 milioni nel 2023, mantenendo una marginalità intorno al 25% grazie al maggiore contribuito di Ecospace.

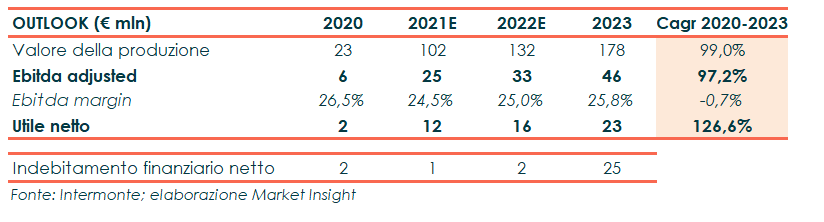

Nel suo studio di novembre Intermonte ha sottolineato come il Gruppo sia ben posizionato per cogliere le significative opportunità derivanti dalla necessità del rinnovamento del patrimonio immobiliare per raggiungere i target di abbassamento delle emissioni, grazie all’ingente piano di investimenti e alle acquisizioni effettuate nel 2021.

La Commissione europea, attraverso il Green Deal, mira a rendere l’Europa il primo continente climate-neutral entro il 2050, con il target intermedio di riduzione delle emissioni di almeno il 55% entro il 2030.

Un ruolo chiave sarà il taglio delle emissioni degli edifici, responsabili del 36% delle emissioni nel continente.

Inoltre, la forte generazione di cassa attesa nei prossimi anni dovrebbe consentire alla società di completare nuove operazioni di M&A, ampliando ulteriormente la propria offerta prodotti ed espandendosi in altri mercati geografici.

Borsa

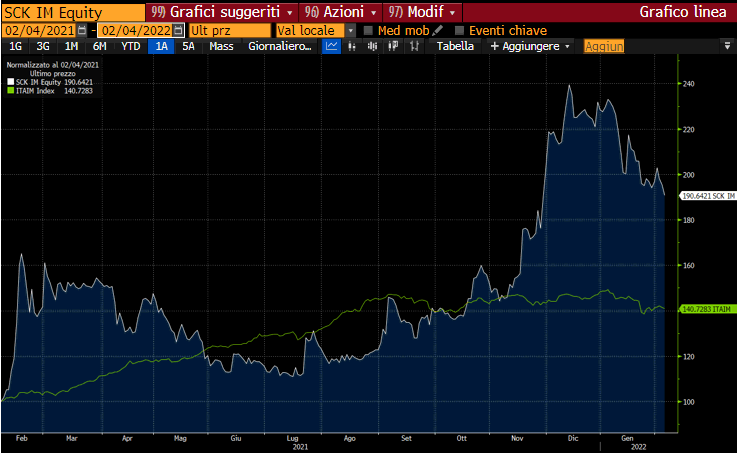

Risultati e prospettive riconosciute anche dal mercato, con il titolo che ha chiuso il 2021 registrando la miglior performance dell’Euronext Growth Milan e di tutta la borsa italiana con un guadagno del 279% rispetto al +57% del Ftse Italia Growth.

Un andamento che ha beneficiato soprattutto del rally di fine anno in scia all’approvazione del nuovo piano industriale a inizio ottobre, con le azioni Sciuker Frames che hanno toccato un massimo storico a 11 euro a metà dicembre.

Il titolo ha poi scontato dei fisiologici realizzi con una perdita da inizio 2022 di circa il 15%, complice la volatilità che ha travolto i mercati nelle prime settimane del nuovo anno.

Nonostante dallo sbarco a Piazza Affari nell’agosto 2018, a un prezzo di collocamento di 1,40 euro, le azioni del Gruppo abbiano aumentato di oltre sei volte il proprio valore, gli analisti vedono un ulteriore spazio di crescita per il titolo.

I tre broker che coprono il titolo, Banca Akros, Intermonte e Banca Profilo, esprimo infatti tutti un giudizio ‘buy’, con un target price medio a dodici mesi di 14,90 euro, pari a un potenziale upside di circa il 70% rispetto alle quotazioni attuali.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Sciuker Frames