")

ed S&P 500 (+0,3%)")

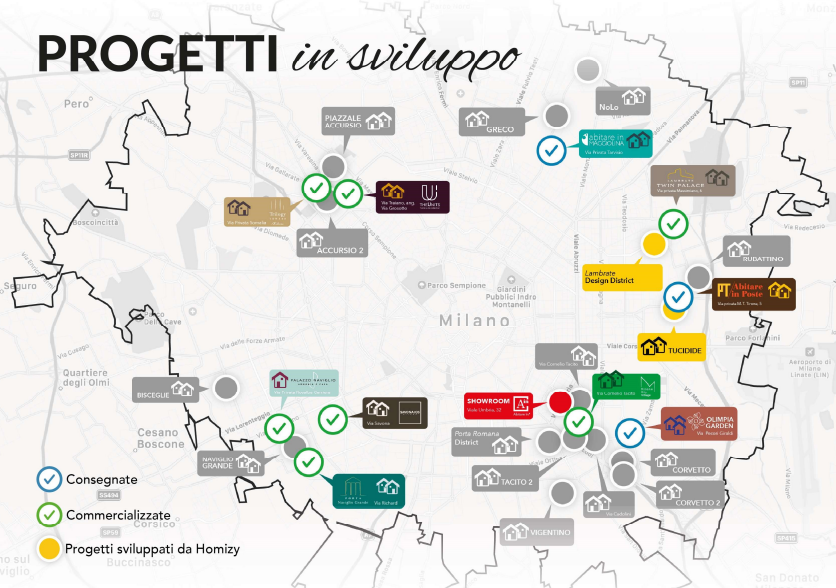

La società leader nello sviluppo residenziale milanese è proprietaria o promissaria acquirente di 22 aeree corrispondenti a 300.000 mq commerciali di sviluppo (3.318 appartamenti tipo). Questo pone il gruppo in un’ottima posizione per sfruttare al meglio il positivo trend che sta attraversando il mercato residenziale a Milano, caratterizzato da una crescita sia della domanda sia a livello di prezzi. La nostra missione, ha commentato l’Ad Marco Grillo, “in un contesto come quello attuale che vede ancora un fortissimo gap tra domanda e offerta di case, è quella di continuare a offrire un prodotto di qualità, a prezzi accessibili, per le famiglie milanesi”. Per l’intero esercizio gli analisti proiettano il valore della produzione a 147 milioni (+17,6%), l’Ebitda adjusted a 32 milioni (+50,4%) e l’utile netto adjusted a 18 milioni (+49,9%).

Modello di Business

AbitareIn è una società leader nello sviluppo residenziale attiva nell’area metropolitana milanese, ove si rivolge prevalentemente alle famiglie per l’acquisto della “prima casa” con un’offerta “su misura”, in uno stile completamente tailor made caratterizzato dal tipico gusto “Made in Milano”.

Il modello di business prevede la vendita su carta di appartamenti di nuova costruzione, organizzato a fasi cadenzate da obiettivi e milestone stringenti e inderogabili. La commercializzazione anticipa infatti la costruzione, attraverso campagne e fasi promozionali molto innovative.

AbitareIn opera inoltre in un completo spirito di rigenerazione urbana, demolendo complessi industriali dismessi trasformandoli in nuovi edifici con una massima flessibilità progettuale.

AbitareIn opera inoltre in un completo spirito di rigenerazione urbana, demolendo complessi industriali dismessi trasformandoli in nuovi edifici con una massima flessibilità progettuale.

Il gruppo ha lanciato anche la prima piattaforma per la vendita online di case in costruzione, che rappresenta un’assoluta rivoluzione nel campo dell’immobiliare e una novità a livello mondiale con una user experience e integrazione a 360 gradi dei processi aziendali.

Il gruppo ha lanciato anche la prima piattaforma per la vendita online di case in costruzione, che rappresenta un’assoluta rivoluzione nel campo dell’immobiliare e una novità a livello mondiale con una user experience e integrazione a 360 gradi dei processi aziendali.

Il primo trimestre 2021-2022

Nel primo trimestre dell’esercizio 2021-2022 (1° ottobre – 31 dicembre) sono stati realizzati ricavi consolidati per 35,5 milioni, di cui 16,2 milioni riguardanti la variazione delle rimanenze per acquisto di nuovi complessi immobiliari, 9 milioni relativi alle vendite derivanti dai rogiti immobiliari e 10 milioni alla variazione delle rimanenze per avanzamento lavori. L’avanzamento complessivo della produzione è pari a 19,5 milioni (13,5 milioni nel primo trimestre 2020-2021).

L’EBT ADJ consolidato è balzato a 8,7 milioni (+180%). Il dato fornito dalla società tiene conto dell’incremento dei costi sui cantieri in consegna nei prossimi 15 mesi. Rettifica che comprende un importo di circa 5,6 milioni principalmente riferito alla definizione degli accordi con le imprese appaltatrici di tali cantieri. Il dato include inoltre il provento finanziario derivante dalla quotazione di Homizy per 5,9 milioni e 1,9 milioni di plusvalenza per la rivalutazione al fair value della partecipazione in Tecma Solutions.

Il conto economico si è chiuso quindi con un forte incremento dell’utile netto di gruppo a 7,8 milioni (+164%). Dal lato patrimoniale, l’indebitamento finanziario netto al 31 dicembre 2021 si è attestato a 84,4 milioni (75,1 milioni al 30 settembre 2021). Nel periodo il gruppo ha sostenuto investimenti per 32,6 milioni e, al netto di quelli indirizzati all’acquisto di nuove aree (15,8 milioni), il debito netto netto sarebbe diminuito a 68,6 milioni.

Full year 2020-2021

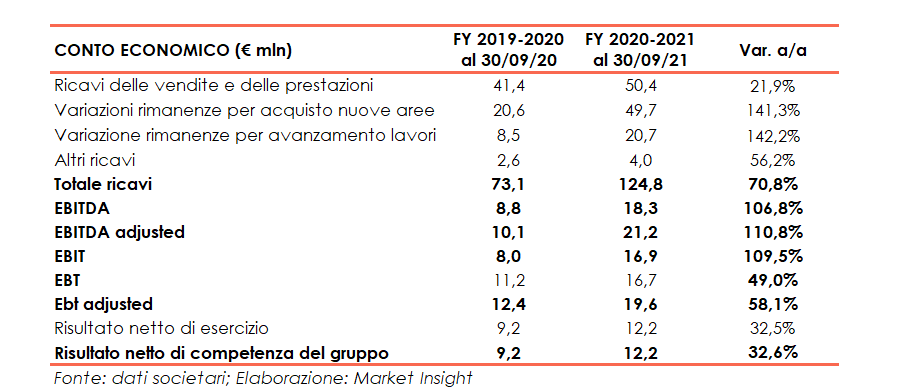

I risultati dell’esercizio 2020-2021 (al 30 settembre 2021) hanno evidenziato un incremento dei ricavi consolidati a 124,8 milioni (+70,8%), generati dalle vendite per 50,4 milioni (41,4 mln FY19-20) riguardanti le consegne dell’ultima parte del progetto Abitare In Maggiolina e delle prime 104 unità del progetto Olimpia Garden.

L’EBT è aumentato a 16,7 milioni (+49%) e l’EBT consolidato adjusted a 19 milioni (+58,1%), quest’ultimo influenzato per 0,54 milioni dai costi del translisting all’Euronext Milan e da 2,37 milioni dai costi figurativi dall’applicazione dell’IFRS2 per le Stock Grant destinate al management. In aumento anche l’utile netto consolidato a 12,2 milioni (+32,6%; EPS a 0,47 euro vs 0,35 euro FY19-20).

Stato patrimoniale

L’indebitamento finanziario netto al 31 dicembre 2021 è pari a 84,4 milioni (75,1 milioni al 30 settembre 2021). Al netto degli investimenti riservati all’acquisto di nuove aree pari a 15,8 milioni, l’indebitamento sarebbe diminuito a 68,6 milioni. Contemporaneamente, la situazione patrimoniale al 31 dicembre 2021 si è rafforzata con mezzi propri in aumento da 72,8 milioni a 88,4 milioni.

Ratio

L’analisi dei principali ratios conferma l’ottima redditività, pari al 16,7% nel FY20-21 e in aumento dal 15,8% del 2019-20. Solida anche la situazione patrimoniale caratterizzata da un rapporto PFN/Equity sotto l’1x nell’ultimo esercizio, ribadito anche nei dati del primo trimestre 2021-2022.

Mercato residenziale milanese

Positive le prospettive del mercato residenziale a Milano, sostenute dal trend manifestato nel 2021 che ha pienamente colmato il gap del 2020, riprendendo quel trend rialzista iniziato prima della pandemia. Nel solo terzo trimestre 2021 sono state registrate a Milano 6.125 compravendite (+23,4% vs 3Q20; +4,3% VS 3Q19), con prezzi di vendita aumentati del 4,1%.

Le nuove costruzioni hanno raggiunto un prezzo di vendita di 5.798 euro al mq con una domanda selettiva che predilige qualità e performance in grado di essere soddisfatte solo dalle nuove costruzioni. Secondo le stime di idealista.it, nel 2022 i prezzi delle nuove abitazioni cresceranno del 6,5%. Il rapporto di Scenari Immobiliari vede inoltre un incremento dei volumi, le transazioni dovrebbero attestarsi infatti a 27.700 nell’anno in corso.

Le nuove costruzioni hanno raggiunto un prezzo di vendita di 5.798 euro al mq con una domanda selettiva che predilige qualità e performance in grado di essere soddisfatte solo dalle nuove costruzioni. Secondo le stime di idealista.it, nel 2022 i prezzi delle nuove abitazioni cresceranno del 6,5%. Il rapporto di Scenari Immobiliari vede inoltre un incremento dei volumi, le transazioni dovrebbero attestarsi infatti a 27.700 nell’anno in corso.

Outlook

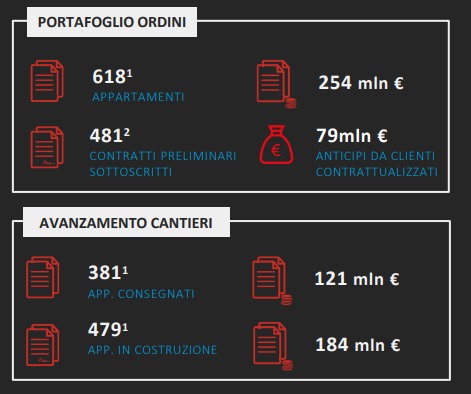

Per il prossimo futuro AbitareIn può contare su un’importante pipeline in sviluppo, essendo proprietaria o promissaria acquirente di 22 aeree corrispondenti a 300.000 mq commerciali di sviluppo (3.318 appartamenti tipo). Le iniziative si sviluppano in zone strategiche, quali Porta Romana District, Lambrate, Naviglio Grande e Certosa. Senza considerare le commercializzazioni in corso, a metà febbraio 2022 risultavano già venduti 618 appartamenti su base preliminare per un controvalore di 254 milioni, con anticipi contrattualizzati per 79 milioni.

Escludendo la pipeline, sono invece 381 gli appartamenti già consegnati per un controvalore di 121 milioni mentre gli appartamenti in costruzione sono pari a 483 appartamenti.

Escludendo la pipeline, sono invece 381 gli appartamenti già consegnati per un controvalore di 121 milioni mentre gli appartamenti in costruzione sono pari a 483 appartamenti.

AbitareIn intende proseguire nello sviluppo sui cantieri già avviati, oltre ad intraprendere nuove operazioni e commercializzazioni. Gli effetti dell’emergenza pandemica hanno portato a ripianificare nell’esercizio 2023 le consegne dei 420 appartamenti (180 milioni valore) riguardanti i progetti di Milano City Village (I semestre fiscale 2023), Palazzo Naviglio (I fiscale semestre 2023) e Trilogy Towers (II semestre fiscale 2023) previste nel 2022.

Le attuali linee guida del management prevedono lo spostamento in avanti di alcune commercializzazioni e l’introduzione di “micro-campagne” finalizzate ad allineare i prezzi di vendita a quelli di mercato e ridurre le tempistiche tra vendita e consegna.

Infine, per fronteggiare l’incremento dei costi di costruzione, cui si sta assistendo da alcuni mesi, AbitareIn intende effettuare un’attenta e opportunistica pianificazione di avvio dei diversi progetti residenziali, unitamente alla conclusione di accordi pluriennali con diversi partner strategici, allo scopo di sterilizzare eventuali futuri incrementi. Inoltre, i contratti preliminari con i clienti dei più recenti progetti prevedono una clausola di cd. “adeguamento prezzo”, che consente di modificare il prezzo di vendita degli appartamenti già oggetto di contratto preliminare sulla base dell’indice dei costi di costruzione rilasciato da ISTAT.

Infine, per fronteggiare l’incremento dei costi di costruzione, cui si sta assistendo da alcuni mesi, AbitareIn intende effettuare un’attenta e opportunistica pianificazione di avvio dei diversi progetti residenziali, unitamente alla conclusione di accordi pluriennali con diversi partner strategici, allo scopo di sterilizzare eventuali futuri incrementi. Inoltre, i contratti preliminari con i clienti dei più recenti progetti prevedono una clausola di cd. “adeguamento prezzo”, che consente di modificare il prezzo di vendita degli appartamenti già oggetto di contratto preliminare sulla base dell’indice dei costi di costruzione rilasciato da ISTAT.

Per quanto riguarda le proiezioni di Intermonte (studio 10 marzo), gli analisti stimano un Valore della Produzione di 147 milioni nel 2022 (+18%). La crescita del giro d’affari proseguirà negli esercizi successivi raggiungendo 203 milioni nel 2023 (+38% vs 2022) e 226 milioni nel 2024 (+11% vs 2023; CAGR 21-24 al 21,8%). Le stime indicano una crescita dell’Ebitda adjuted a un tasso annuo medio più alto, pari al 39,5% nel medesimo orizzonte temporale, arrivando a 57 milioni nel 2024. Infine, l’utile netto adjusted è proiettato a 37 milioni (CAGR 21-24 al 45,5%). Lato patrimoniale, gli esperti si aspettano nel 2022 un aumento dell’indebitamento finanziario netto in relazione alla strategia di commercializzazione e in considerazione della posticipazione dell’incasso di caparre e anticipi dai clienti. Andamento tuttavia previsto in netto miglioramento negli esercizi successivi.