con il resto dell’Europa")

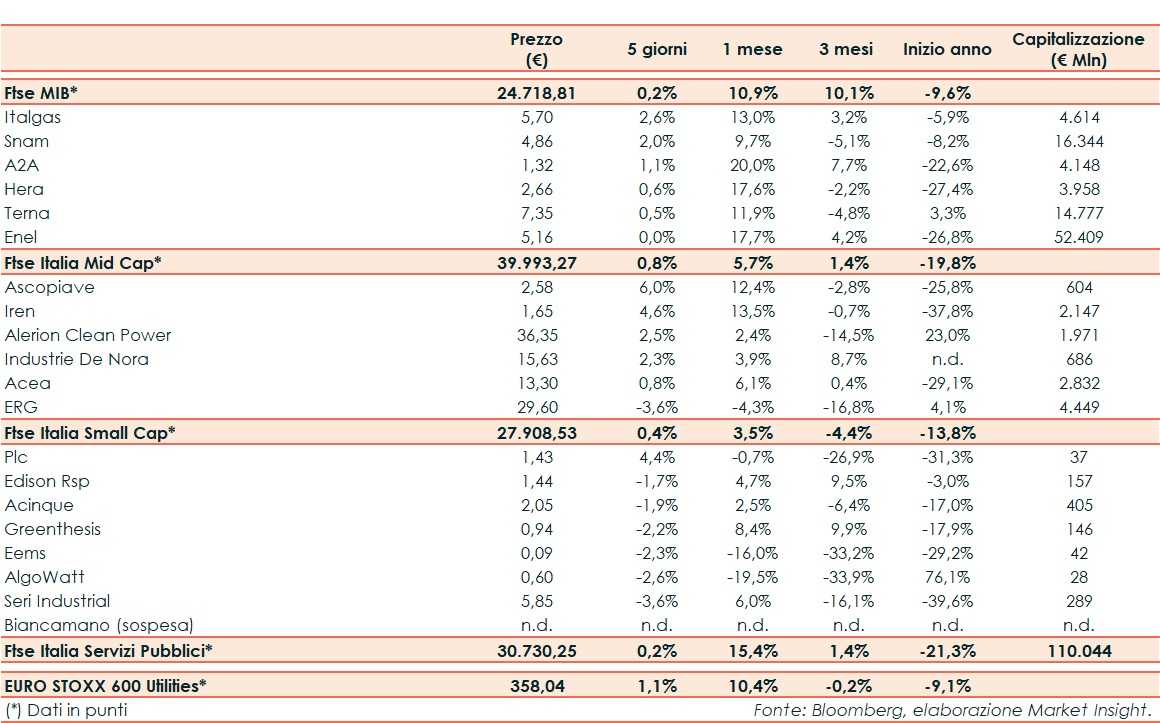

Nelle sedute dal 21 al 25 novembre 2022 il Ftse Italia Servizi Pubblici ha riportato complessivamente un +0,2% rispetto al +1,1% del corrispondente europeo e al +0,2% del Ftse Mib.

Settimana in cui gli investitori son rimasti intenti a valutare le probabilità di una stretta meno aggressiva da parte delle banche centrali. Negli ultimi giorni il sentiment ha beneficiato dei segnali provenienti dalla Fed. Secondo i verbali dell’ultima riunione della banca centrale americana diversi policy maker ritengono che l’istituto dovrebbe presto moderare il ritmo degli aumenti dei tassi per mitigare i rischi di una stretta eccessiva.

Tornando al comparto utility, tra le big, il Cda di A2A (+1%) ha approvato l’aggiornamento del Piano Strategico 2021-2030 che rinnova l’impegno del Gruppo verso la decarbonizzazione, in anticipo rispetto agli obiettivi comunitari, e conferma Economia circolare e Transizione energetica come pilastri della strategia del Gruppo, a cui contribuiscono tutte le Business Unit (Energia, Ambiente e Smart Infrastructures). Tra le principali evidenze: EBITDA 2030 a circa 2,6 miliardi (CAGR 2021-2030 del 7%), utile netto ordinario a 0,7 miliardi nel 2030 (CAGR 2021-2030 del 6%), 16 miliardi di investimenti (3,5 miliardi già investiti nel biennio 2021-2022) di cui circa 5 mld per l’Economia Circolare e 11 mld per la Transizione Energetica.

Entro fine 2022 Terna (+0,5%) rilascerà la soluzione tecnica di connessione a tutti i nuovi impianti di eolico offshore che hanno richiesto, entro il 31 ottobre, l’allaccio alla rete di trasmissione nazionale, per una potenza complessiva di circa 95 GW.

Enel (0,0%) ha presentato il Piano Strategico 2023-2025, che prevede investimenti per circa 37 miliardi, EBITDA ordinario a 22,2-22,8 miliardi, dai 19,0-19,6 miliardi stimati nel 2022, con un CAGR del 4-6%; Utile netto ordinario a 7,0-7,2 miliardi, dai 5,0-5,3 miliardi stimati nel 2022, con un CAGR del 10-13%. Il Gruppo inoltre conferma una politica dei dividendi semplice e prevedibile, con un DPS pari a 0,43 euro nel periodo 2023-2025, in aumento rispetto a 0,40 euro nel 2022.

Tra le mid, Fitch ha confermato per Iren (+4,6%) il Long–Term Issuer Default Rating (IDR) a “BBB” con outlook “Stable”. È stato inoltre confermato il Long–Term Senior Unsecured Rating a “BBB”.

In coda ERG (-3,6%) che ha completato la costruzione e avviato l’energizzazione del parco eolico di Furuby da 62MW, nel sud della Svezia.

Tra le small, svetta PLC (+4,4%).

Edison (-1,7%) ha firmato con Chiron Energy un Power Purchase Agreement decennale, propedeutico alla realizzazione di 8 impianti fotovoltaici nel Nord Italia, con una produzione media all’anno di circa 45 GWh

Il Cda di Acinque (-1,9%) ha approvato il Piano Industriale 2023-2027 che prevede investimenti per 377 milioni. EBITDA 2027 atteso a 104,1 milioni con CAGR ’22-’27 pari al 2,6%. Indebitamento Finanziario Netto previsto in crescita fino a 259 milioni nel 2027 in relazione all’importante piano investimenti e al pay-out, oltre che allo scenario. Pay out medio in arco piano intorno al 90% del risultato netto di Gruppo.

algoWatt (-2,6%) si è aggiudicata un finanziamento di 150mila euro per mentoring e supporto al progetto ECSITE – Energy Communities’ Semantic Interoperability Throughout Europe.

Infine, da segnalare che, secondo quanto rilevato da Terna, a ottobre la domanda di elettricità in Italia è diminuita del 6,6% a/a a 24,6 miliardi di kWh, mentre la produzione nazionale netta è scesa del 4,6% a 21,3 miliardi di kWh.