")

Gli eurolistini chiudono in ribasso mentre Wall Street procede mista dopo le prime ore di contrattazioni.

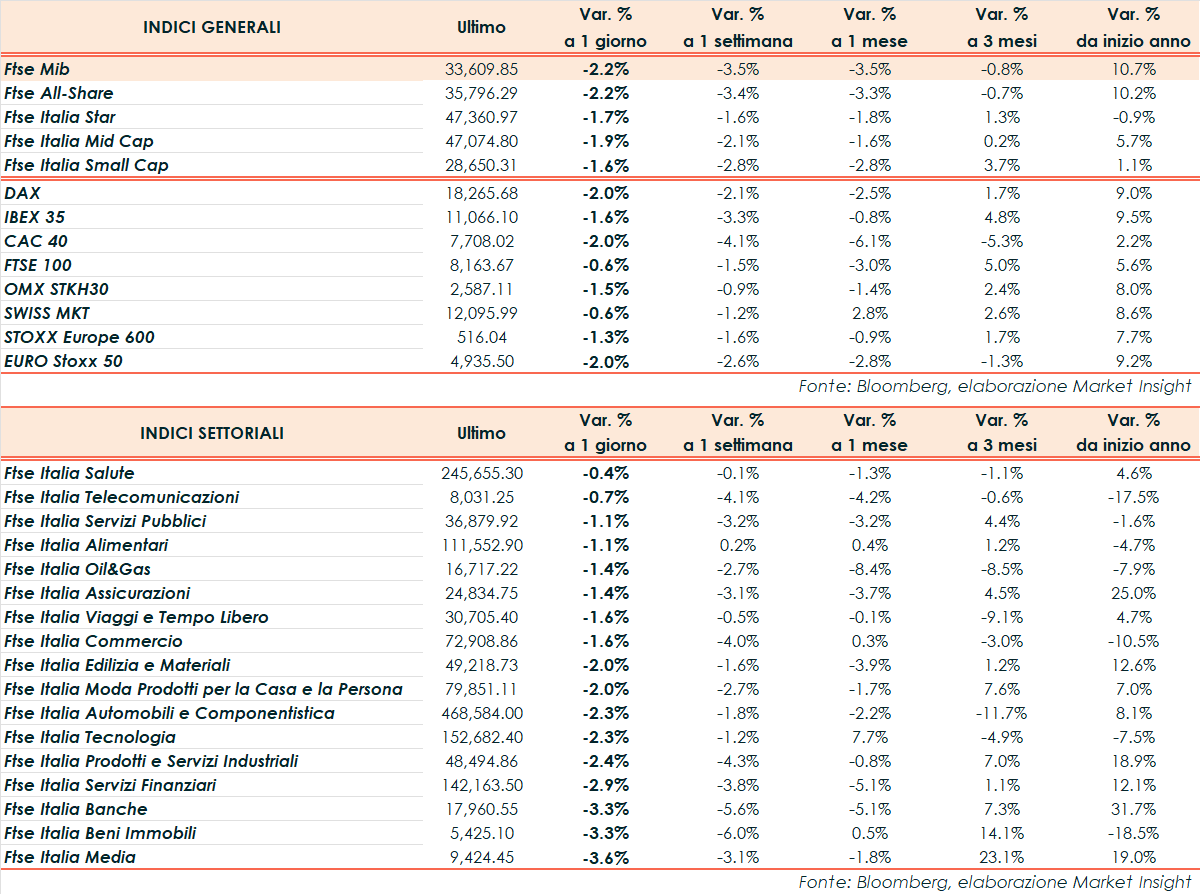

A Milano, il Ftse Mib ha archiviato le contrattazioni in area 33.610 punti (-2,2%), in calo come il CAC 40 di Parigi (-2,0%), il Dax di Francoforte (-2,0%), l’Ibex 35 di Madrid (-1,6%), il Ftse di Londra (-0,6%).

Oltreoceano, il Nasdaq guadagna lo 0,3%, lo S&P 500 procede invariato e il Dow Jones cede lo 0,6%.

La Federal Reserve ha mantenuto i tassi d’interesse invariati, in linea con le previsioni: il Federal Funds Rate rimane dunque fermo al livello attuale, nell’intervallo 5,25-5,50%. A deludere le attese, tuttavia, è stato l’aggiornamento del dot-plot da parte della Fed, che ora prevede un solo taglio ai tassi nel 2024, rispetto ai tre indicati nel precedente dot-plot di marzo e ai due che scontavano i mercati.

Ad alimentare ulteriormente le incertezze, il membro del Consiglio direttivo della BCE, Joachim Nagel, ha avvertito che la crescita dei prezzi al consumo nell’Eurozona si sta dimostrando ostinata. “Siamo su una strada accidentata, ma sappiamo tutti che l’ultimo miglio è quello più complicato”, ha affermato il presidente della Bundesbank.

Infine, pesano ancora le tensioni geopolitiche in scia alla notizia che l’Unione europea è pronta a imporre dazi fino al 48% sulle importazioni di auto elettriche dalla Cina. La Commissione Ue ha comunicato l’ammontare delle tariffe addizionali che varieranno casa per casa e si aggiungeranno al 10% già previsto. Pechino ha esortato l’Ue “a correggere immediatamente le sue pratiche sbagliate”, riservandosi di adottare “in modo risoluto tutte le misure necessarie” a tutela delle proprie aziende.

Dall’agenda macroeconomica odierna, i prezzi alla produzione (PPI) negli Stati Uniti hanno registrato, a maggio, un calo su base mensile dello 0,2%, rispetto al +0,1% delle attese e al +0,5% del mese precedente. Su base annua, il PPI è salito del 2,2%, sotto il +2,5% del consensus e il +2,3% di aprile.

Il PPI Core ha evidenziato una variazione nulla m/m, rispetto al +0,3% delle attese e al +0,5% del mese precedente. Anno su anno, i prezzi alla produzione sono saliti del 2,3%, rallentando contro le attese (+2,5%) rispetto al +2,4% di aprile.

Sul fronte lavoro, invece, nella settimana all’8 giugno, le nuove richieste di disoccupazione negli Stati Uniti sono state 242mila, al di sopra delle 225mila delle previsioni e delle 229mila della settimana precedente.

Nell’Eurozona, ad aprile l’indice destagionalizzato della produzione industriale su base mensile è sceso dello 0,1%, in calo oltre le attese (+0,2%) e dopo il +0,5% di marzo (rivisto da +0,6%). Su base annua e corretto per l’effetto calendario, l’indice ha segnato una contrazione del 3%, peggio del consensus (-2%) e del mese precedente (-1,2% rivisto da -1%).

Sul Forex, l’euro/dollaro scende a 1,076, il dollaro/yen sale a 156,8. Tra le materie prime, in ribasso le quotazioni del greggio, con il Brent (-0,5%) a 82,2 dollari e il Wti (-0,6%) a 78,1 dollari.

Sull’obbligazionario, lo spread Btp-Bund sale in area 145 punti, con il rendimento del decennale italiano al 3,92%.

Tornando a Piazza Affari, guida Telecom Italia (+0,6%), seguita da Hera (+0,5%), Diasorin (+0,2%), Amplifon (+0,1%), mentre arretrano in particolare Iveco Group (-5,2%), Banca Monte Paschi Siena (-3,9%), Azimut (-3,6%), Mediobanca (-3,5%).