nel 1H25")

Rispetto al massimo del 2018 a 24.544,3 punti, registrato lo scorso 7 maggio, il principale indice azionario italiano ha lasciato sul terreno il 10,8%, azzerando così tutto il rialzo che era stato faticosamente portato a casa da inizio anno.

Nelle scorse settimane molti investitori hanno, quindi, preferito monetizzare tutte o parte delle plusvalenze potenziali emerse nei portafogli in cui erano presenti le Big Cap di piazza Affari, nell’attesa che il nuovo governo italiano chiarisca l’approccio che seguirà sui temi di finanza pubblica, e che ci sia maggiore visibilità sul quadro macro in Europa. Nel 2° trimestre di quest’anno l’economia del vecchio Continente ha, infatti, mostrato diversi segnali di stanchezza su cui potrebbe pesare anche il sempre più probabile avvio di una guerra commerciale con gli Stati Uniti.

Ricordiamo che l’andamento delle azioni quotate sul listino milanese è influenzato, oltre che da variabili strettamente legate al business delle singole aziende e quindi ai relativi risultati economico-finanziari, anche da una serie di altre variabili. Tra queste rivestono un ruolo fondamentale i dati macro, le mosse delle principali banche centrali (Federal Reserve e Bce), ma anche la situazione politica all’interno dei singoli Paesi.

In un contesto di elevata incertezza, come l’attuale, sembra quindi che molti gestori e trader abbiano seguito il famoso detto “Sell in May and go away” e stiano iniziando a valutare un possibile rientro a piazza Affari dopo le vacanze, seguendo la seconda parte (meno famosa) dello stesso detto “come back on Saint Leger day”, cioè a metà settembre.

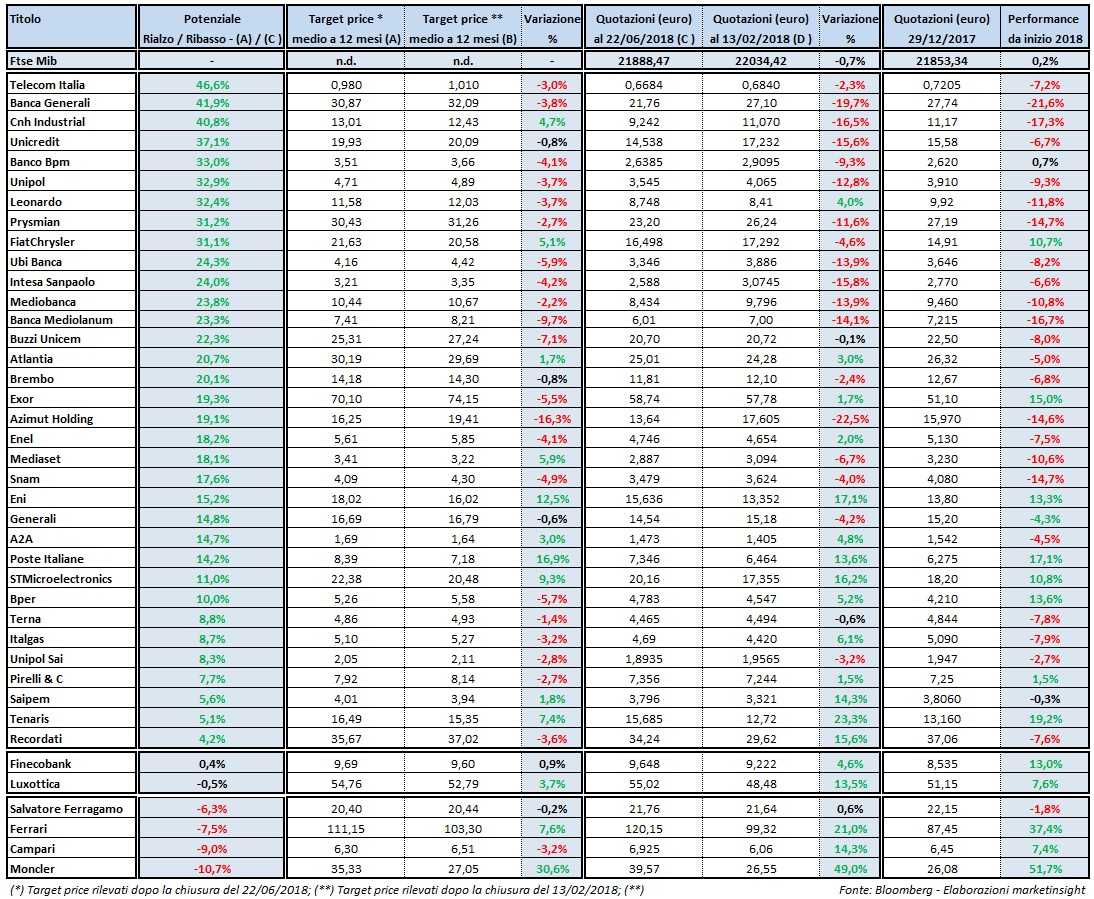

In realtà, il confronto tra le quotazioni di Borsa delle 40 società che compongono il Ftse Mib e i rispettivi target price medi a un anno (calcolati da Bloomberg sulla base dei report degli analisti) potrebbe spingere gli investitori a rientrare ben prima sul mercato azionario italiano. I prezzi obiettivo degli esperti sui singoli titoli possono fornire un’indicazione, sicuramente non l’unica e non la più rilevante, su come potrebbero muoversi le Blue chip di piazza Affari da qui ai prossimi mesi, evitando così di concentrare la propria attenzione soltanto sui movimenti di brevissimo periodo.

Da questo confronto emerge, infatti, che ben 34 titoli del principale indice azionario tricolore possono essere considerati sottovalutati se si prende come riferimento il target price medio dei broker, con un potenziale rialzista che è in media del 20,8% rispetto ai livelli attuali. Numeri da saldi di fine stagione, soprattutto se i numeri del 2° trimestre dell’esercizio in corso delle Big Cap di piazza Affari confermeranno il trend di crescita degli utili già evidenziato nei primi tre mesi del 2018.

All’interno del Ftse Mib sono presenti anche Finecobank e Luxottica che trattano sostanzialmente in linea con le valutazioni espresse dagli analisti e quattro titoli (Salvatore Ferragamo, Ferrari, Campari e Moncler), di cui tre del comparto lusso, che possono essere considerati sopravvalutati se si prende come riferimento il target price medio dei broker, con un potenziale ribassista che è in media dell’8,4% rispetto ai livelli attuali.

Da notare poi che rispetto alla precedente rilevazione dello scorso 13 febbraio gli analisti hanno proceduto a rivedere al rialzo il target price di 13 titoli, hanno mantenuto praticamente invariata la valutazione di 5 azioni, ma hanno anche tagliato il prezzo obiettivo di 22 titoli, principalmente nel settore bancario e nel comparto utility.

Tra i titoli che potenzialmente, sulla base dei prezzi obiettivo dei broker, hanno i maggiori margini di crescita all’interno del Ftse Mib rimane Telecom Italia, nonostante ci stata una riduzione del target price medio del 3% rispetto a metà febbraio. Le azioni del gruppo telefonico hanno portato a casa una pessima performance borsistica nel 2016 (-28,8%) e nel 2017 (-13,9%), a cui si aggiunge un inizio d’anno ancora in rosso (-7,2%) in quanto la fiammata seguita all’ingresso nell’azionariato del Fondo Elliott e di Cdp è già stata assorbita. La persistente sottovalutazione di Telecom Italia (46,6%) potrebbe derivare dal fatto che gli analisti continuano a non prendere in considerazione fattori negativi (come, ad esempio, potrebbe essere l’impatto negativo di un operatore come Iliad) che, invece, il mercato ha già riflesso nelle attuali quotazioni.

Alle spalle di Telecom Italia è Banca Generali il titolo che presenta il potenziale rialzista maggiore all’interno del principale indice azionario italiano. Per le azioni del gruppo guidato da Gian Maria Mossa, infatti, gli analisti indicando un target price medio a 12 mesi di 30,87 euro, che implica un ipotizzabile apprezzamento delle quotazioni del 41,9% rispetto alla chiusura di venerdì. Ricordiamo che a metà febbraio, dietro a Telecom Italia c’era Leonardo, ora al settimo posto tra i titoli maggiormente sottovalutati all’interno del Ftse Mib sia per il taglio del 3,7% del prezzo obiettivo medio sia per un apprezzamento delle quotazioni del 4% nel periodo considerato.

Terzo gradino del podio di questa speciale graduatoria per Cnh Industrial. Il confronto tra l’ultima quotazione di Borsa, pari a 9,242 euro, e il target price medio a un anno, pari a 13,01 euro, implica per il titolo della galassia Exor un potenziale apprezzamento dei corsi del 40,8% rispetto ai livelli attuali. Da rilevare che nel caso di Cnh Industrial a fronte di una flessione delle quotazioni del 16,5% rispetto allo scorso 13 febbraio, il prezzo obiettivo medio si è mosso in direzione opposta, aumentando del 4,7% nel periodo considerato.

Fuori dalle prime tre posizioni, ma con margini potenziali di rialzo decisamente interessanti, ci sono Unicredit e Banco Bpm. Nel caso dei titoli del gruppo guidato da Jean Pierre Mustier la sottovalutazione rispetto al target price medio è del 37,1%, con il prezzo obiettivo medio che è rimasto praticamente invariato rispetto allo scorso 13 febbraio, mentre le quotazioni hanno perso il 15,6% nello stesso orizzonte temporale. Per quanto riguarda, il Banco Bpm la sottovalutazione rispetto al target price medio è del 33%, in aumento rispetto alla precedente rilevazione di metà febbraio in quanto a fronte di una riduzione del prezzo obiettivo medio del 4,1%, le relativi quotazioni hanno perso il 9,3% nello stesso orizzonte temporale in esame.