nel 1H25")

corre Buzzi (+8%)")

Domani prenderà il via la nuova stagione di trimestrali per le società presenti nell’indice Ftse Italia Servizi Pubblici con la pubblicazione dei conti del periodo aprile-giugno dell’anno in corso di Terna. Stagione che proseguirà il giorno seguente con i numeri di Alerion e il 27 luglio con quelli di Edison per poi entrare nel vivo a partire dal prossimo 30 luglio con i risultati di Hera e Italgas e terminare nell’ultima settimana di settembre con i conti della small cap Biancamano.

Nel 2° trimestre 2018 i margini dei business non regolati delle principali società presenti nell’indice Ftse Italia Servizi Pubblici potrebbero essere superiori a quelli quelli rilevati nello stesso periodo del 2017, nonostante la decisa contrazione dei consumi di gas, il cui peso nel periodo in esame è comunque piuttosto limitato rispetto a quello che si registra tradizionalmente nel 1° e nel 4° trimestre.

Sul fronte della generazione elettrica, il contributo positivo derivante dal balzo dell’output idroelettrico sui profitti della gestione operativa dovrebbe essere compensato dalla forte debolezza del termoelettrico.

Nel periodo in esame i tassi di remunerazione sui business regolati stabiliti dall’Autorità preposta per il secondo trimestre di quest’anno sono in linea con quelli del periodo aprile – giugno del 2017, ma è possibile attendersi un incremento medio della redditività grazie a ulteriore interventi di ottimizzazione dei costi e all’estrazione di sinergie nei casi di ampliamento del perimetro di consolidamento.

SETTORE ELETTRICO NON REGOLATO

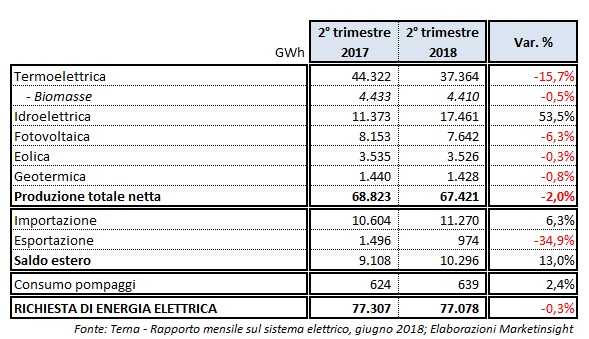

In Italia la domanda di energia elettrica nel 2° trimestre del 2018 è rimasta sostanzialmente stabile (-0,3%) rispetto allo stesso periodo del 2017, mentre la produzione totale netta ha registrato una flessione del 2% su base annua.

Alla base di questo dato negativo soprattutto la riduzione del 15,7% su base tendenziale dell’output delle centrali termoelettriche. Male anche la generazione fotovoltaica (-6,3% su base annua) mentre risultano sostanzialmente stabili quella geotermica (-0,8%) ed eolica (-0,3%), mentre la produzione idroelettrica ha segnato un vero e proprio exploit, con un +53,5% su base annua grazie a condizioni climatiche decisamente più favorevoli rispetto al 2° trimestre del 2017.

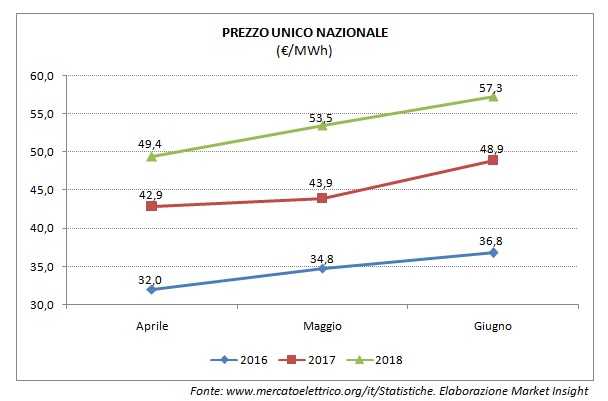

A livello di prezzi dell’energia elettrica sul mercato italiano all’ingrosso, il Prezzo Unico Nazionale (PUN) medio del 2° trimestre 2018 è stato pari a 53,4 EUR/MWh, in aumento del 18% rispetto al PUN medio registrato nello stesso periodo del 2017 (45,2 EUR/MWh).

SETTORE DEL GAS NON REGOLATO

Nel 2° trimestre del 2018 i consumi di gas sono scesi del 6,9% su base annua a 12,2 miliardi di metri cubi. Dati che sono marginalmente negativi per le società maggiormente esposte alla vendita di gas, come Edison, Hera, Ascopiave, A2A, Iren e Acea, anche alla luce dello scarso peso dei consumi di gas nel trimestre in esame sul totale dell’anno.

A livello di prezzi, nel periodo aprile-giugno del 2018 le quotazioni del gas sul Punto di scambio virtuale (PSV) sono state pari a 23,20 EUR/MWh, balzato del 27,7% rispetto allo stesso periodo del 2017. Si tratta comunque di quotazioni ben inferiori a quelle registrate verso fine febbraio-inizio marzo, quando il forte abbassamento delle temperature in Italia aveva determinato un incremento dei consumi da parte del segmento residenziale.

BUSINESS REGOLATI

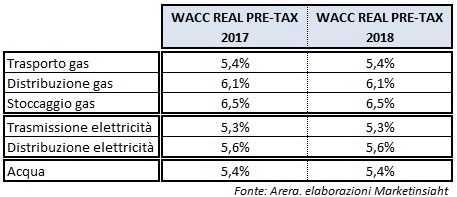

A inizio 2016 sono stati introdotti i nuovi tassi di remunerazione sul capitale investito netto a fini regolatori (Wacc) nel trasporto e nella distribuzione di gas ed elettricità, oltre che nel business dell’acqua. I Wacc fissati dall’Autorità di regolazione per energia reti ambiente (Arera) che sono stati in vigore nel 2017 rimarranno invariati nella restante parte dell’esercizio in corso.

COMMENTO

Con la sola eccezione delle attività relative alla produzione di energia elettrica da fonte termoelettrica e fotovoltaica, nel 2° trimestre 2018 gli altri business non regolati svolti dalle società del settore utility e delle rinnovabili dovrebbero presentare risultati operativi migliori rispetto a rilevati nello stesso periodo del 2017. Nel dettaglio, l’aumento dell’output idroelettrico potrebbe aver compensato, la sopracitata flessione del termoelettrico e del fotovoltaico, consentendo la sostanzialmente tenuta dei margini delle attività italiane di generazione di Enel, Edison, A2A e Iren.

Le società maggiormente esposte alla vendita di gas naturale in Italia (come Eni, Enel, Edison, Iren, Hera, A2A e Ascopiave) dovrebbero risentire lievemente della debolezza dei consumi di gas (-6,9% rispetto al 2° trimestre 2017), soprattutto da parte del segmento termoelettrico.

I risultati operativi delle società attive prevalentemente in business regolati (come Snam, Terna, Italgas, Acea) potrebbero essere lievemente migliori su base tendenziale, in quanto a fronte di ricavi in leggera crescita per l’entrata in esercizio di infrastrutture realizzate con gli investimenti degli scorsi anni, l’Ebitda potrebbero crescere di più grazie all’ulteriore taglio dei costi operativi, ma anche all’estrazione di sinergie nei casi di allargamento del perimetro di consolidamento.