Il gruppo della scarpa che respira ha presentato il dato sul fatturato del terzo trimestre 2018, chiuso con ricavi per 258,3 milioni, in calo dell’8,3% rispetto al pari periodo dell’esercizio precedente.

Un risultato al di sotto del 3,4% delle stime degli analisti raccolte da Bloomberg che prevedevano ricavi per 267,5 milioni e che sconta l’impatto dei fattori legati al completamento dell’ottimizzazione della rete dei negozi monomarca, alle scelte prudenti volte al miglioramento della qualità e della marginalità del brand nella distribuzione multimarca.

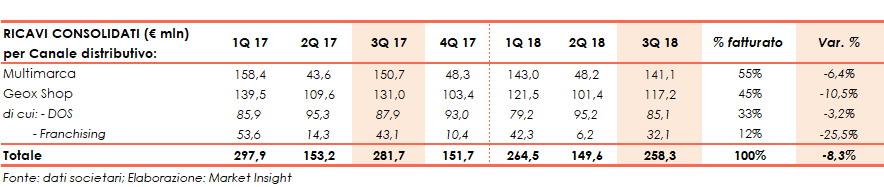

Dall’analisi delle vendite per canale distributivo, emerge la contrazione del 6,4% a 141,1 milioni delle vendite realizzate tramite gli store multimarca (55% del fatturato totale). Un calo che risente principalmente degli annulli dettati da un approccio selettivo con le controparti ed i mercati per ridurre il rischio di business, di minori riordini per le inusuali condizioni climatiche sperimentate all’inizio della stagione Autunno-Inverno e di un effetto cambio più sfavorevole.

Le vendite dirette negli store di proprietà si sono ridotte del 10,5% a 117,2 milioni. Una dinamica che sconta il calo del 25,5% a 32,1 milioni del fatturato realizzato tramite negozi in franchising in relazione alla programmata razionalizzazione della rete.

Scende del 3,2% a 85,1 milioni invece il fatturato dei negozi a gestione diretta.

Al 30 settembre 2018, il numero totale dei negozi Geox era pari a 1.018, di cui 439 Dos. Nel corso del terzo trimestre sono stati convertiti/aperti 3 store, mentre ne sono stati chiusi 22.

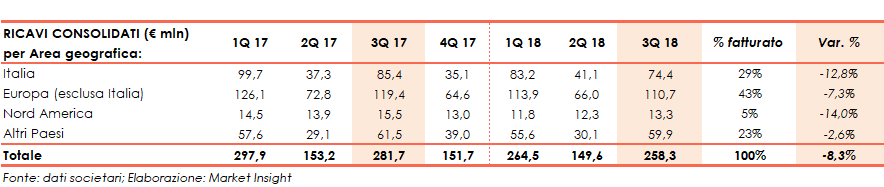

A livello geografico, si segnala il calo del 12,8% a 74,4 milioni del giro d’affari in Italia. Un trend dovuto principalmente alla suddetta ottimizzazione della rete di negozi monomarca e alle inusuali condizioni climatiche di settembre, con i conseguenti effetti su riordini e vendite comparabili.

Dimunuite anche le vendite in Europa (-7,3% a 110,7) e in Altri Paesi (-2,6% a 59,9%), mercati che rappresentano rispettivamente il 43% e il 23% del totale del fatturato del gruppo.

La differenziazione del fatturato per categoria merceologica evidenzia una performance in calo sia per l’abbigliamento (-10,4% a 27,1 milioni) sia per le calzature, business di riferimento del gruppo che rappresenta l’89% del giro d’affari totale, con vendite scese dell’8,1% a 231,1 milioni.

Il management ritiene che le criticità evidenziate nel trimestre continueranno anche nel quarto trimestre e che, quindi, si debba continuare ad avere molta prudenza sulle stime di fatturato e sul risultato operativo dell’intero esercizio 2018.

Nello specifico, il canale wholesale presenterà ancora segnali di debolezza. Questo anche considerando che, essendo la raccolta ordini iniziale per la prossima Stagione in calo del 9,1%, la quota parte degli anticipi di Primavera-Estate 2019, richiesti dal mercato con consegna nel 2018, non possa che avere almeno lo stesso andamento riflessivo rispetto al corrispondente trimestre dell’esercizio precedente.

Rimangono confermate le aspettative di miglioramento della marginalità industriale lorda percentuale, sia per l’esercizio 2018 che per gli ordini iniziali della Primavera-Estate 2019.

Il board conferma la continuazione del piano di restyling in corso, con l’introduzione anche di nuove vetrine, nuove strategie di assortimento e visual interno.

La razionalizzazione della rete di negozi, in via di completamento, esplicherà i suoi effetti anche nel quarto trimestre.

Sulla base di quanto premesso il management ipotizza, per l’intero esercizio, la conferma della diminuzione del fatturato annuale in un intervallo compreso tra -6% e -7% e della redditività prima degli oneri atipici (Ebitda adjusted) a -5% circa.