")

con le banche")

Il gruppo attivo nell’importazione e distribuzione di prodotti ortofrutticoli dopo essersi lasciato alle spalle un biennio di transizione che ha visto, tra le proprie tappe fondamentali, l’ingresso sul segmento Aim di Borsa Italiana, pone le basi per un futuro in deciso progresso, grazie ad importanti operazioni orientate al rafforzamento della distribuzione e all’aumento del relativo peso sui risultati consolidati. Il percorso di Borsa è stato caratterizzato da una fase discendente che ha trovato una stabilizzazione negli ultimi trimestri.

Il gruppo ligure sta portando avanti un importante percorso di crescita, che ha visto innanzitutto tra le proprie tappe il completamento del grande lavoro finalizzato alla realizzazione della business combination con Glenalta Food e al conseguente ingresso a Piazza Affari avvenuta nel mese di febbraio 2017.

Il processo strategico è inoltre caratterizzato, oltre che dalla riduzione della dipendenza dei risultati dall’Import e Shipping, che presenta marginalità potenzialmente più elevate ma più volatili, anche dal rafforzamento della distribuzione di prodotti ortofrutticoli–core business del gruppo – e dallo sviluppo di nuove linee di business sempre all’interno del macro-settore dell’ortofrutta.

Tale rafforzamento è stato portato avanti tra l’altro attraverso le acquisizioni di tre società di cui una in Spagna (Hermanos Fernández Lopez)e due in Italia (Fruttital Firenze e Galandi), attive nella distribuzione di frutta e verdura fresca.

E non è tutto in quanto Orsero prevede di continuare a crescere grazie allo sviluppo di prodotti lavorati quali freshcut e ready-to-eat, che sta accompagnando il gruppo già da qualche tempo.

Strategie i cui effetti sono visibili a livello di dati semestrali con un Ebitda adjusted in progresso del 7,8% ed un Ebit balzato del 49,8% rispetto ai dati pro-forma dei primi sei mesi del 2017.

Conto economico

I risultati del primo semestre 2018

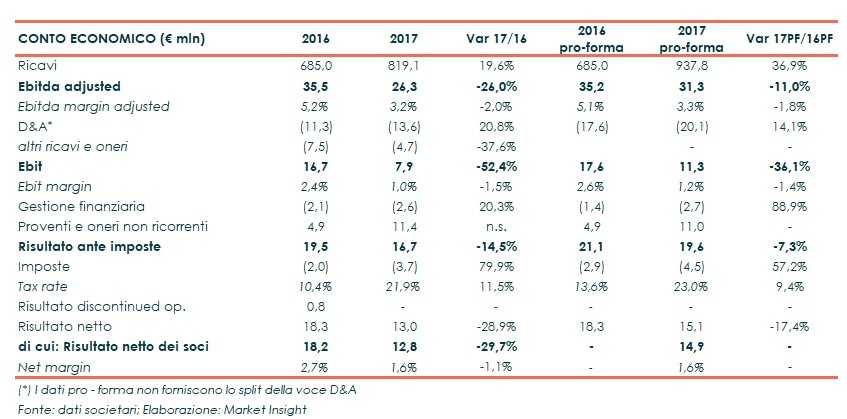

Nel primo semestre 2018 il gruppo Orsero ha registrato ricavi netti pari a 469,7 milioni di euro, sostanzialmente in linea con quelli netti pro-forma al 30 giugno 2017, con una contribuzione di circa il 90% da parte della BU Distribuzione. Si segnala che i dati pro-forma sono stati elaborati al fine di rappresentare gli effetti economici e patrimoniali del consolidamento integrale delle società Hermanos Fernández López, Fruttital Firenze e Galandi a far data dal 1° gennaio 2017. Il dato del fatturato del periodo gennaio-giugno dell’anno corrente evidenzia invece un progresso del 32,3% rispetto al pari periodo 2017 reported.

In rialzo la marginalità operativa. L’Ebitda adjusted si è attestato a 16,8 milioni di euro, in crescita del 7,8% rispetto al primo semestre 2017 pro-forma (+58,5% vs reported), con la relativa marginalità che si conferma nell’ordine del 3,6 per cento. L’Ebit si è fissato invece a 9,3 milioni, in aumento del 49,8% rispetto al dato pro-forma, e più che triplicato rispetto al dato reported. Al netto di proventi e oneri straordinari tale aggregato si attesta a 9,5 milioni, in crescita del 13,1% rispetto al primo semestre 2017 pro-forma (+93,9% vs reported).

Il semestre in esame si è chiuso con un utile netto di gruppo pari a 5,4 milioni di euro, un ammontare che si confronta con i 19,8 milioni al 30 giugno 2017 pro-forma (0,7 milioni nel primo semestre 2017 reported). Una variazione riconducibile principalmente alla contabilizzazione nei primi sei mesi dello scorso anno di proventi non ricorrenti per 18,2 milioni in conformità con l’Ifrs 3, posta non monetaria e non ricorrente, derivante dall’applicazione del suddetto principio contabile legato alle acquisizioni realizzate nel corso del 2017. Al netto di tale voce straordinaria l’ultima riga del conto economico evidenzierebbe un aumento di circa 3,5 milioni.

I conti del 2017

L’analisi dei dati pro-forma, mostra l’impatto positivo delle operazioni sui conti del Gruppo, con un incremento dei ricavi del 36,9% rispetto al 2016 pro-forma. Incremento che si compone di una crescita del 3,2% a perimetro costante e del 33,7% per effetto del consolidamento a partire dall’inizio dello scorso anno delle acquisizioni effettuate nel settore distribuzione.

Si ricorda che i dati 2016 pro – forma hanno l’obiettivo di rappresentare gli effetti patrimoniali originati dall’operazione di fusione per incorporazione di GF Group in Orsero avvenuta il 13 febbraio 2017, come se fosse avvenuta il 31 dicembre 2016.

L’Ebitda adjusted pro-forma evidenzia una contrazione dell’11% rispetto al pro-forma 2016 riflettendo in particolare il calo registrato dal settore Import & Shipping (-71,6% a 7 milioni) dovuto principalmente alla marginalità inferiore alle attese dell’importazione di banane e dell’attività navale.

Il 2017 pro – forma si è chiuso con un utile netto di 14,9 milioni.

La comparazione dei dati di bilancio consolidati, che incorporano il consolidamento sopracitato, a partire dal 1° luglio 2017 e quindi con una minore significatività gestionale, rilevano ricavi nel 2017 in progresso del 19,6% sull’anno precedente.

L’andamento economico dell’anno 2017 sconta rispetto allo stesso periodo dell’esercizio precedente la minore performance del settore Import &Shipping legata all’insufficiente redditività del prodotto banana e ananas, dovuto ai minori prezzi di vendita e soprattutto dell’attività di trasporto marittimo per via del calo dei volumi trasportati, unito al sensibile incremento del costo del carburante e delle operazioni navali.

Prosegue, invece, il positivo trend del settore Distribuzione, core del Gruppo, grazie alle migliori performance delle attività italiane, messicane e della società greca, spinte dalla crescita dei fatturati, a compensare la minore redditività delle attività in Francia ed in Portogallo.

L’Ebitda adjusted reported registra nel 2017 un calo del 26%, sulla scia delle indicazioni sopra indicate, con una marginalità passata al 3,2% dal precedente 5,2%, riflettendo in particolare il calo della redditività del settore Import & Shipping (-7,4%) per i già citati motivi legati all’andamento meno redditizio del mercato banane ed ananas e dell’attività marittima.

Suddette dinamiche si sono riflesse a livello di ultima riga di conto economico, con l’esercizio che chiude con un utile ante imposte 12,8 milioni, gravato poi da un tax rate del 21,9% che ha determinato una bottom line di 12,8 milioni.

Breakdown Ricavi

Dalla ripartizione dei ricavi per segmento si rileva che il maggior contributo è stato apportato dalla divisione Distribuzione che, nel 2017, con un peso del 87,6%, ha segnato una crescita del 29,1% per cento sull’anno precedente, grazie all’incremento delle quantità commercializzate ed a prezzi migliori.

Per contro è diminuito il business Import & Shipping che, con un’incidenza del 26,6%, ha registrato un calo del 6,8 per cento nel confronto annuo.

Il saldo negativo della componente “Servizi e adjustment intra – settoriali” è aumentato nel 2017 dell’ 11,4%, riflette gli effetti del consolidamento delle società acquisite (le vendite intra – settoriali sono principalmente riferite a banane e ananas provenienti dal segmento Import & Shipping per conto del segmento Distribuzione).

Dall’analisi dei ricavi pro – forma, in modo analogo ai dati reported, si rileva l’importante contributo del settore distribuzione, che nel 2017 ha pesato per circa il 91% e che ha evidenziato un progresso del 53,2 per cento per le motivazioni già esposte.

L’Import & Shipping presenta invece importi uguali a quelli reported ma con un’incidenza scesa al 23,2%, riflettendo la strategia aziendale di riduzione della dipendenza dei risultati societari da tale settore.

Stato patrimoniale

Situazione patrimoniale al 30 giugno 2018

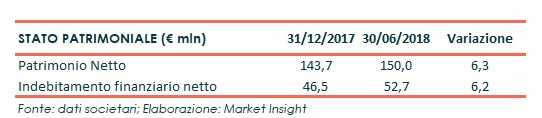

L’indebitamento finanziario netto si attesta a 52,7 milioni alla fine dello scorso mese di giugno in aumento di 6,2 milioni rispetto ai valori di fine 2017, sostanzialmente per effetto della dinamica stagionale del capitale circolante.

Situazione patrimoniale al 31 dicembre 2017

Sul fronte patrimoniale si rileva che nel 2017 l’indebitamento finanziario netto si è attestato a 46,5 milioni in calo di 51 milioni rispetto a fine 2016, riflettendo una riduzione dei debiti finanziari correnti e una contestuale forte generazione di cassa.

Considerando l’indebitamento finanziario dello scorso anno pro – forma, pari anch’esso a 46,5 milioni, si registra un calo di 2,6 milioni rispetto al 2016 pro – forma, grazie al positivo flusso di cassa gestionale 2017 e alla vendita della partecipazione in Acorsa per circa 20,2 milioni a FIF Holding che hanno più che compensato gli esborsi per le acquisizioni società toscane e Fernández.

Ratio

I principali indicatori di bilancio evidenziano nel 2017 un miglioramento della situazione patrimoniale riflettendo la diminuzione dell’indebitamento finanziario netto e il contestuale aumento del patrimonio netto, che ha raggiunto nel 2017 i 143,7 milioni, includendo principalmente gli effetti della Business Combination, il contributo del risultato netto di periodo e l’aumento di capitale riservato a Grupo Fernández nell’ambito dell’acquisizione del 50% della JV spagnola. Un miglioramento che si rileva anche nei dati pro-forma per i motivi sopra esposti.

Dall’analisi dei principali indicatori di Borsa non si rilevano elementi di sopravvalutazione del titolo. Il Price Earnings nel 2017 è salito a 10,5 dal 7,8 del 2016, con il calo della capitalizzazione che ha compensato in maniera meno che proporzionale il calo dell’utile registrato nell’esercizio. Valutazioni interessanti emergono anche dall’EV/Sales, nettamente inferiore all’unità, e dall’EV/Ebitda, decisamente inferiore rispetto alla mediana di confronto.

Outlook

In occasione della comunicazione dei dati semestrali il management ha segnalato che nei prossimi mesi il gruppo punterà ad una crescita organica e a cogliere eventuali opportunità di crescita per linee esterne. Il previsto potenziamento delle operazioni di frutta tagliata (Fresh Cut), grazie all’apertura di tre centri produttivi tra la fine del 2018 e l’inizio del 2019 all’interno dei principali magazzini italiani del gruppo, risulta essere una grande opportunità di crescita in un segmento di grande potenzialità e in cui il management crede fortemente in ottica di medio-lungo termine.

Le stime fornite da CFO, Corporate Family Office, mostrano indicazioni positive sul futuro del Gruppo. Nel dettaglio il fatturato dovrebbe crescere a un Cagr del 2,3% dal 2017 al 2020 superando il miliardo di euro mentre l’Ebitda dovrebbe registrare un progresso medio annuo dell’8,2% fino a sfiorare i 40 milioni a fine triennio.

Tale dinamica positiva è prevista rispettivamente ampliarsi e riflettersi in misura più contenuta a livello di Ebit (Cagr +29,3%) e di utile netto (Cagr +3,5%).

Attesi miglioramenti anche sul fronte patrimoniale con l’indebitamento finanziario netto che, dai 46,5 milioni di fine 2017, dovrebbe progressivamente scendere fino ad attestarsi poco sopra i 9 milioni nel 2020.

I risultati desumibili dagli economics del primo semestre sembrano confermare le prospettive di crescita reddituale per il 2018 ed i possibili sviluppi per il biennio successivo.

Punti di forza

Rafforzamento nella distribuzione: Il management punta a rafforzare la distribuzione di frutta e verdura fresca, vero core-business del gruppo, aumentandone il peso sui risultato del gruppo, e controbilanciare sempre di più l’altra branca di attività quella dell’import e shipping, che presenta comunque marginalità potenzialmente più elevate ma più volatili.

L’integrazione delle acquisizioni: Il gruppo rimane concentrato sulla gestione e la piena integrazione delle realtà acquisite, e punta a sfruttare le sinergie che ne derivano.

Sviluppo di prodotti lavorati: Orsero mantiene il focus sullo sviluppo di prodotti lavorati quali freshcut e ready-to-eat, che sta accompagnando il gruppo già da qualche tempo.

Passaggio all’Mta: Alla fine dello scorso mese di giugno il CdA di Orsero ha deliberato l’avvio delle procedure per il passaggio delle azioni della società dall’Aim al segmento Star. Un’operazione che il management si attende di realizzare entro il primo semestre del 2019 e che consentirebbe al gruppo ligure di ottenere una maggiore visibilità e capacità di attrarre l’attenzione degli investitori.

Punti di debolezza

Esposizione alle condizioni atmosferiche: le condizioni atmosferiche (periodi di siccità o piogge eccessive, tempeste o grandine sulle piantagioni) e dei terreni, nonché la possibile presenza di malattie infestanti o parassiti, possono determinare una maggiore o minore disponibilità dei prodotti, e conseguentemente, influenzare il loro prezzo di acquisto.

Prezzo del combustibile: un incremento del prezzo del combustibile (che dipende anche dall’andamento del petrolio) utilizzato dalle navi del gruppo Orsero può avere impatti importanti sui dati contabili e sulla redditività.

Sovrapproduzione: una produttività molto significativa, in assenza, ad esempio, di particolari fenomeni atmosferici, può avere un ripercussioni sui prezzi di vendita e quindi sui ritorni.

Opportunità

Espansione in nuovi mercati: il mercato della distribuzione della frutta e della verdura presenta delle opportunità di sviluppo in segmenti a più alto contenuto di convenience come la frutta tagliata nonché all’estensione ad altre categorie di prodotto, oltre a banane e gli ananas. Esistono inoltre importanti spazi di crescita in segmenti che incontrano la domanda di servizio richiesta dai consumatori quali quello della frutta secca.

Minacce

Elevata competitività del mercato: Orsero è attiva in un settore caratterizzato da un elevato grado di concorrenza e frazionamento in cui opera con una posizione di leadership. Nel caso in cui il gruppo dovesse ridurre i livelli di efficienza fin qui raggiunti, potrebbe vedersi ridurre le quote di mercato con un conseguenti impatti sulla situazione economico – finanziaria.

Cambiamento delle preferenze dei clienti: nel mercato in cui opera Orsero i clienti possono orientare le proprie preferenze verso altri tipi di frutta o altri distributori. Preferenze influenzate tra l’altro da incertezze economiche e politiche.

Mercato maturo: alcuni tipi di mercato, come quello delle banane, sono abbastanza maturi e caratterizzati da consumi da parte delle famiglie e frequenze di acquisto già abbastanza elevati. Fattori che, in caso, ad esempio, di sovrapproduzione possono avere impatti, anche significativi, sui prezzi di vendita e sui ritorni.

Analisi tecnica

Fase di consolidamento per Orsero nel secondo e terzo quarter di contrattazioni. Le quotazioni del titolo hanno trovato una solida base di consolidamento in area 7 euro, con un margine di oscillazione che ha consentito di approcciare in diversi tentativi rialzisti l’area degli 8 euro, favorendo la conformazione di un pivot high a 7,80 euro, livello di resistenza da monitorare per l’avvio di una nuova gamba rialzista di medio periodo. Il superamento di 7,20 euro fornirebbe comunque una prima indicazione di positività nel breve termine. Le spinte al ribasso, al di sotto dei 6,90 euro non hanno trovato adeguato sostegno in vendita, con rotture registrate soltanto in ottica intraday. In ogni caso sarebbe il cedimento di 6,40 euro a fornire indicazioni di debolezza nel breve termine.