")

")

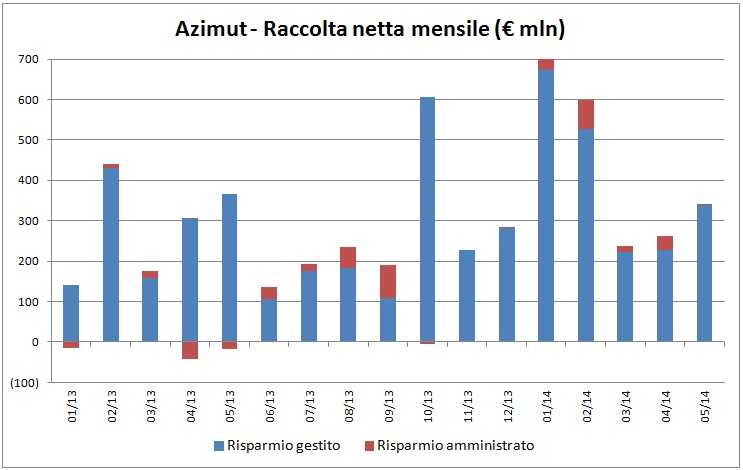

Maggio ha rappresentato un ottimo mese per Azimut, non solo per i 339 milioni di raccolta gestita, pari all’1,5% delle masse, che portano a sfiorare i 2 miliardi il totale da inizio anno, ma anche per una performance mensile media del patrimonio gestito pari allo 0,6%, che costituisce il miglior risultato degli ultimi 7 mesi e che dovrebbe portare ad un netto miglioramento delle commissioni di performance nel secondo trimestre 2014, rispetto al magro risultato del primo trimestre. Il titolo, dopo avere toccato il massimo storico di 26,74 euro a inizio aprile, nel mese e mezzo successivo ha registrato una correzione di oltre il 30% dovuta essenzialmente a prese di beneficio dopo la corsa di oltre il 250% del biennio precedente, che aveva portato la valutazione di mercato a livelli piuttosto tirati. Nelle ultime due settimane si sono registrati segnali di recupero sul titolo, che rispetto ai minimi del 19 maggio (18,34) ha già guadagnato il 17%. Con un P/E di 16x sul 2014 l’azione Azimut non si può considerare a buon mercato nel breve periodo, tuttavia il profilo di crescita degli utili si mantiene molto forte, per cui già sul 2015 il P/E dovrebbe scendere intorno a 13x e ciò dovrebbe creare un potenziale di rialzo in un’ottica a 12 mesi.

In maggio la raccolta netta gestita di Azimut è ammontata a 339 milioni di euro (340 milioni la raccolta netta totale), un ottimo risultato in assoluto in quanto pari all’1,5% delle masse in gestione e superiore di oltre il 50% rispetto alla raccolta media del bimestre precedente, nonché di oltre il 30% rispetto alla media del 2013.

Maggio è stato un buon mese anche in termini di performance del patrimonio gestito, che, sulla base dei nostri calcoli, dovrebbe essere stata mediamente dello 0,6% su base mensile, che rappresenterebbe il miglior dato degli ultimi 7 mesi. Ciò dovrebbe contribuire a portare le commissioni di performance del 2° trimestre 2014 su livelli più elevati rispetto ai 17,6 milioni registrati nel 1° trimestre dell’anno, considerato che in aprile la performance media mensile era stata dello 0,5%, mentre nei primi 3 mesi del 2014 era stata mediamente negativa dello 0,3%.

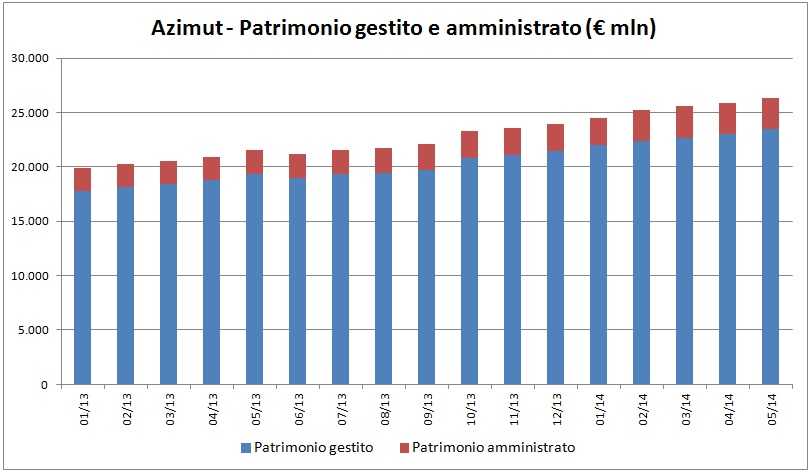

La raccolta netta gestita dei primi 5 mesi del 2014 è ammontata a 1,99 miliardi, un risultato record nella storia del gruppo, che supera del 42% il dato dei primi 5 mesi del 2013 ed è pari al 9,3% delle masse di inizio anno. Il totale gestito ha raggiunto 23,45 miliardi, in crescita del 9,5% da inizio 2014. Le masse totali, compreso l’amministrato, hanno raggiunto i 26,3 miliardi, per cui l’obiettivo di piano di 27 miliardi a fine 2014 sarà quasi certamente superato.

Il titolo nelle ultime due settimane ha mostrato segnali di recupero dopo una correzione di oltre il 30% dal 4 aprile, quando ha raggiunto il massimo storico di 26,74 euro, al 19 maggio, quando ha toccato il minimo relativo di 18,34 euro. Venerdì scorso l’azione è tornata sopra quota 21 euro, che corrisponde ad un P/E 2014 di circa 16x e ad un dividend yield del 3,5% (consensus FactSet). I livelli di valutazione correnti non si possono considerare particolarmente bassi, tuttavia tenuto conto che il tasso di crescita degli utili nel 2015 è atteso accelerare al 20% dal 14% del 2014, il P/E sui risultati del prossimo anno scenderebbe intorno a 13x, creando un buon potenziale di rivalutazione in un’ottica a 12 mesi.

")

")

")

")