")

")

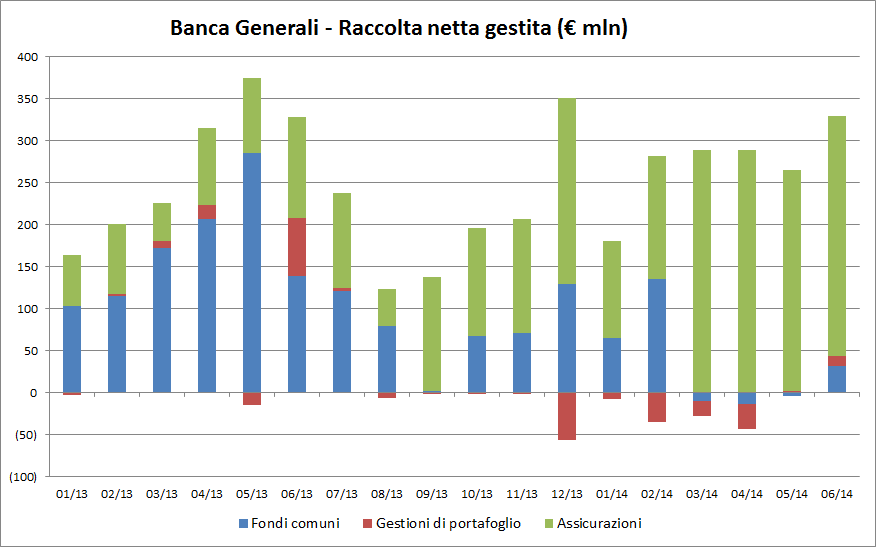

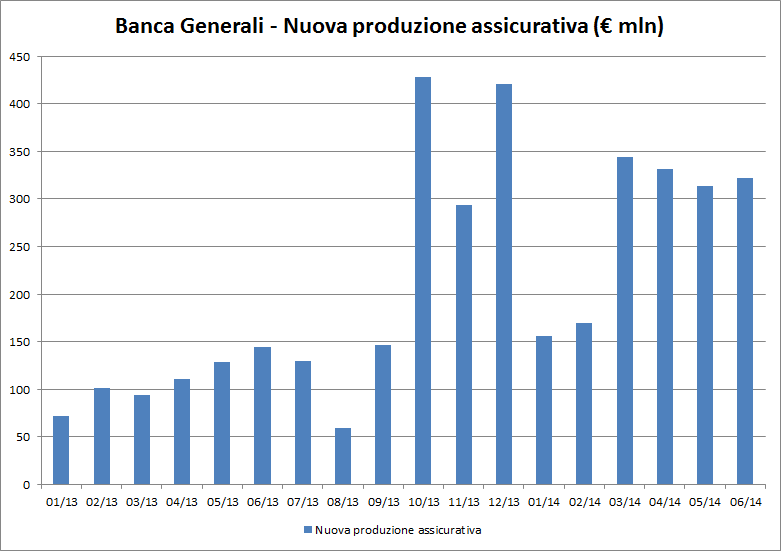

Gli ottimi dati di Banca Generali relativi alla raccolta di giugno, annunciati proprio il giorno della quotazione del concorrente Fineco, che ha esordito con un rialzo dell’8,1%, potrebbero riportare interesse sul settore del risparmio gestito dopo 3 mesi di sottoperformance. Con i 329 milioni di raccolta netta dell’ultimo mese, Banca Generali chiude il primo semestre avendo già realizzato il 95% dell’obiettivo di raccolta dell’intero esercizio, confermando l’ottimo andamento commerciale dell’anno in corso. Molto buono l’accoglimento della nuova polizza unit linked “BG Stile Libero”, che in giugno ha canalizzato oltre metà della raccolta gestita. Inoltre, con il ritorno in positivo della raccolta amministrata, la raccolta complessiva dell’ultimo mese ha potuto raggiungere il record storico di 419 milioni. Molto positivo anche il dato di 322 milioni relativo alla nuova produzione assicurativa del mese. Riteniamo che il titolo continui a presentare un buon profilo rendimento/rischio, anche alla luce del dividend yield superiore al 5% previsto per il 2014.

Nella serata di ieri, Banca Generali ha comunicato i dati di raccolta per il mese di giugno, confermando l’ottimo andamento commerciale della società nel 2014.

I 329 milioni di raccolta netta gestita dello scorso mese portano a 1,51 miliardi il totale da inizio anno, realizzando nel primo semestre il 95% dell’obiettivo di raccolta netta fissato dal management per l’intero esercizio (1,6 miliardi). La polizza unit linked “BG Stile Libero”, lanciata a fine febbraio, ha canalizzato il 54% della raccolta gestita del mese, confermando di essere anche per questo mese la soluzione più richiesta dalla clientela. Oltre il 90% dei sottostanti di “BG Stile Libero” è rappresentato da fondi e Sicavs, che assicurano una marginalità netta per Banca Generali molto buona, pari a circa 120 punti base oltre alle commissioni di performance.

In giugno la raccolta netta amministrata ha cambiato segno rispetto ai due mesi precedenti, risultando positiva per 90 milioni, per cui la raccolta totale si è attestata a 419 milioni, un valore record nella storia del gruppo. La raccolta complessiva da inizio anno ha raggiunto l’importo di 1,67 miliardi. La nuova produzione assicurativa è anch’essa stata molto forte in giugno, attestandosi a 322 milioni, portando a 1,64 miliardi il totale da inizio anno.

I numeri di giugno sono molto positivi, in quanto i 329 milioni di raccolta netta gestita superano del 39% la media dei primi 5 mesi del 2014 (237 milioni) e del 43% la media dell’intero 2013 (231 milioni), e rappresentano l’1,5% delle masse gestite dal gruppo. Per quanto riguarda la nuova produzione assicurativa di giugno, essa supera del 22% la media dei primi 5 mesi del 2014 (263 milioni) e dell’81% la media del 2013 (177 milioni).

Il titolo oggi nel primo pomeriggio guadagna il 3,2%, dopo avere sfiorato il +4,0% in mattinata, a fronte di un indice Ftse Mib in rialzo dello 0,6%, confermando con questa sovraperformance la buona accoglienza dei risultati da parte degli investitori. Tuttavia negli ultimi 3 mesi l’andamento del titolo è stato negativo del 4,3% (al netto dello stacco cedola) a fronte di un indice Ftse Mib che ha guadagnato l’1,2%. Occorre considerare che l’azione negli ultimi due anni ha reso quasi il 160% e che la momentanea debolezza nei confronti dell’indice è facilmente attribuibile a normali prese di beneficio che hanno interessato ultimamente tutto il settore del risparmio gestito.

Sulla base delle stime degli analisti (consensus FactSet) il titolo attualmente quota ad un P/E di 15,7x sul 2014 e di 14,9x sul 2015, che alla luce dei risultati di raccolta e della crescita delle masse gestite non consideriamo particolarmente elevato. Riteniamo molto probabile che il consensus sugli utili 2014 e 2015 venga rivisto al rialzo nei prossimi mesi a seguito degli ottimi risultati commerciali degli ultimi mesi, e ciò determinerebbe una riduzione dei multipli, che diventerebbero di conseguenza ancora più attraenti. Anche sotto il profilo del rendimento il titolo si conferma interessante, con un dividend yield atteso del 5,1% sul 2014 e del 5,4% sul 2015.

")

")

")

")