")

")

I ricavi riportati dalla società si sono mantenuti in linea con i risultati dei primi nove mesi del 2013 mentre l’utile operativo e il risultato di gruppo hanno registrato dati profondamente negativi il primo, -17,6% a/a e in rosso di 5,8 milioni (-124% a/a) il secondo. Crescono i costi di ristrutturazione, le spese di gestione finanziaria e l’indebitamento finanziario netto. Negative anche le performance del titolo Sogefi sul mercato azionario e in calo i multipli. Su base strategica pesano l’eccessiva concentrazione dei clienti dei prodotti della società mantovana, la ciclicità del settore automobilistico, la debolezza dei mercati sud americano ed europeo e l’incertezza sulla governance. Spunti positivi dai nuovi dati sulle immatricolazioni di autoveicoli in Europa, sul rafforzamento dei partner commerciali di Sogefi e l’abbondante liquidità nelle casse della controllante Cir.

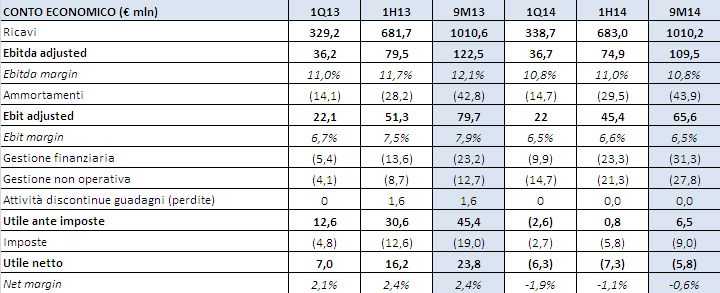

A) La top line: nei primi nove mesi del 2014, la multinazionale mantovana ha generato ricavi in linea con il risultato raggiunto nello stesso periodo dell’anno precedente; il fatturato del gruppo, infatti, si è attestato su 1,010,2 miliardi registrando un calo praticamente nullo, -0,04% a/a a cambi correnti ma un aumento del 4,6% riportato allo stesso tasso di cambio dell’anno scorso. Particolarmente negativo è stato l’impatto del mercato sudamericano la cui flessione e debolezza proseguono ormai da inizio anno; nei primi nove mesi dell’anno in corso, infatti, i ricavi riportati in sud America sono calati del 23,3% a/a. Tale crollo è stato compensato dalla crescita raggiunta dai mercati nord americano, + 12% a/a e da quello asiatico, + 40,5% a/a. In Europa, invece, Sogefi ha registrato un risultato stabile a/a, +1,3%, dato che conferma lo stallo attuale del mercato del vecchio continente e le difficoltà e le debolezze macroeconomiche che ancora permangono nell’area euro.

B) I margini: il risultato operativo di gruppo, Ebit adjusted, si è attestato a 65,6 milioni, -17,6% a/a. Il calo dell’operatività su base annua va ricercato nell’aumento sia delle spese fisse di distribuzione e vendita (+3,6%) sia delle spese amministrative e generali (+4%). Vista la perdita di margini (250 basis points a/a), il taglio dell’a.d. sembra orientato al recupero di efficienza e quindi al taglio costi vista la mancanza di visibilità nella crescita.

C) I one off: gli alti costi di ristrutturazione, sostenuti principalmente in Europa e derivanti da temporanee inefficienze industriali, si sono attestati a 13,8 milioni, registrando un +626% a/a. Nei primi nove mesi del 2013, infatti, il dato relativo ai costi di ristrutturazione è stato di soli 1,9 milioni. Nonostante si tratti di attività inusuali e infrequenti, non possiamo escludere che le necessità di razionalizzare le inefficienze degli impianti produttivi in Europa non determinino l’insorgenza di altri costi di ristrutturazione anche per il 2015 al fine continuare la razionalizzazione degli impianti produttivi già in corso.

D) La gestione finanziaria: in aumento, +47%, anche gli oneri sul debito che sono passati dai 23,2 milioni dei primi nove mesi del 2013 ai 31,3 milioni dello stesso periodo del 2014. L’indebitamento finanziario netto a 348,4 milioni è in crescita sia rispetto allo stesso periodo del 2013 (+2,7% a/a) sia al semestre precedente (+2,2%).

E) La bottom line: questi dati negativi hanno determinato una perdita di gruppo che nei nove mesi del 2014 registra un -5,8 milioni (-124% a/a), in miglioramento rispetto alla perdita di 7,3 milioni del semestre precedente, grazie all’utile di 1,5 milioni maturato nel terzo trimestre. E’ in ogni caso evidente la differenza rispetto allo stesso periodo del 2013 in cui Sogefi aveva riportato un utile netto di gruppo pari a 23,8 milioni. La minor incidenza di spese operative, l’assenza di costi di ristrutturazione, i guadagni da attività non ricorrenti e la miglior gestione dell’esposizione debitoria spiegano tale importante differenza nel risultato netto del gruppo.

F) L’andamento sul mercato: i risultati negativi fin qui registrati, che stanno caratterizzando l’andamento di tutto il 2014, hanno inevitabilmente avuto delle conseguenze negative sia sull’andamento in borsa del titolo sia sul suo prezzo. Come si evince dal grafico allegato riferito all’anno in corso, osservando l’andamento del prezzo dell’azione relativo all’indice Ftse All Share, si può notare come il titolo abbia sottoperformato durante tutto l’anno in corso con la forbice tra le performance che si allarga in maniera rilevante a partire da luglio 2014.

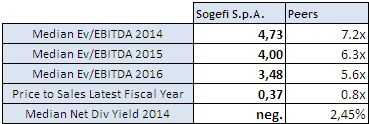

G) I multipli: Dall’esame dei multipli, inoltre, si evidenzia che Sogefi possa apparire un titolo “interessante” rispetto ai peers ma al momento le stime di valore del titolo non sembrano supportate da adeguati fondamentali societari. Tuttavia, l’attuale cambio di management potrebbe riaccendere gli interessi del mercato vista la possibile ristrutturazione.

H) Punti di debolezza: su base strategica la società mantovana mostra alcuni elementi di debolezza. In primo luogo, l’alta concentrazione di clientela alla quale sono destinati i prodotti della società (va ricordato infatti che Renault/Nissan, Ford e PSA rappresentato il 36,9% del fatturato per clienti della società di componentistica per automobili) rende Sogefi particolarmente esposta alle variazioni della domanda di queste 3 case automobilistiche e attribuisce a Renault/Nissan, Ford e PSA un alto potere di negoziazione in sede di definizione e applicazione degli effettivi prezzi di vendita. In secondo luogo, il settore dell’ “Automotive” è un settore ciclico e le imprese che vi operano sono estremamente sensibili all’andamento del ciclo economico dei mercati nei quali svolgono la loro attività. La perdurante contrazione del mercato sud americano e la strutturale debolezza economica della zona euro costituiscono, infatti, importanti fattori di rischio per l’immediato futuro.

I) Punti di forza: Tra gli elementi positivi per la casa modenese vanno sicuramente inclusi i buoni dati relativi alle nuove immatricolazioni di veicoli nei paesi UE, recentemente pubblicati dalla “European Automobile Manufacturers Association”, dai quali emergono segnali incoraggianti dal settore dell’Auto che in Europa mostra un miglioramento in termini di immatricolazioni nel mese di settembre 2014, in crescita dal 6,4% rispetto all’anno precedente. Inoltre, sempre sulla base delle rilevazioni della “EAMA” il 2014 ha visto un incremento di vendita del 9,8% (a/a) per PSA Group, del 10,7% (a/a) per Renault Group e del 6,7% (a/a) per Ford. Letti in termini di opportunità, per Sogefi questi risultati indicano sia una possibile ripresa del mercato automobilistico europeo, che genera una quota di ricavi pari al 66% del totale di Sogefi, sia un rafforzamento della partnership con i tre principali acquirenti dei prodotti della società mantovana, PSA Group, Renault e Ford, che insieme valgono il 36,9% dei ricavi del gruppo. Inoltre, l’attenzione alle nuove tecnologie e alle innovazioni nel comparto “componentistica per automobili” (come confermato dalla presentazione al mercato delle nuove sospensioni per autovetture, uniche nel loro genere per caratteristiche) rappresentano un importante punto di forza della strategia del gruppo. Infine, Cir, che attualmente detiene il 57,6% della società mantovana, potrebbe utilizzare una parte dell’ingente liquidità derivante dal Lodo Mondadori per aumentare la sua partecipazione in Sogefi.

")

")

")

")