")

")

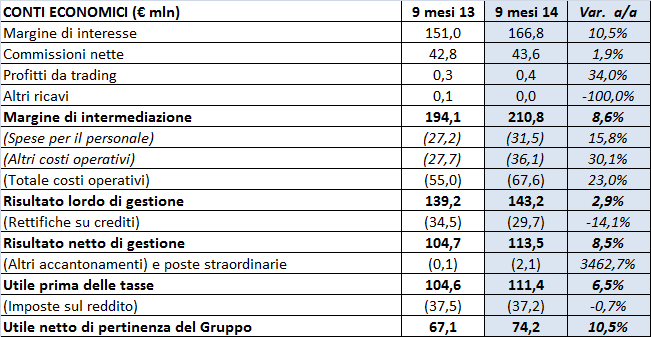

Banca Ifis ha chiuso i primi 9 mesi del 2014 con risultati che ancora una volta coniugano perfettamente crescita, redditività e solidità patrimoniale:

- margine d’intermediazione +8,6% a 210,8 milioni;

- utile netto +10,5% a 74,2 milioni;

- Rote al 29%, in calo di 3 punti percentuali ma comunque su livelli di eccellenza;

- incidenza delle sofferenze nette sugli impieghi del settore Crediti Commerciali in calo di 110 punti base da inizio anno all’1,5%;

- coefficiente di copertura delle sofferenze in crescita di 820 punti base da inizio anno all’86,6%;

- costo del credito in riduzione di 144 punti base all’1,89%;

- CET1 al 14,9%.

A livello di singole divisioni il contributo al margine d’intermediazione è stato il seguente:

A livello di singole divisioni il contributo al margine d’intermediazione è stato il seguente:

- Crediti Commerciali +27,9% a 116 milioni (55% del totale);

- DRL (Distressed Retail Loans) +3,3% a 20 milioni (10% del totale);

- Crediti Fiscali +7,2% a 8,1 milioni (4% del totale);

- Governance e Servizi -13% a 76,5 milioni (36% del totale).

Commento

A nostro avviso il dato più eclatante dei risultati dei primi 9 mesi di Banca Ifis è la crescita del 10,5% del margine d’interesse, che ha raggiunto 166,8 milioni. Già di per sé un incremento a doppia cifra del margine d’interesse di questi tempi rappresenta un’assoluta eccezione, ma questo dato assume una valenza molto più importante se si considera che la componente core di questo margine, vale a dire al netto degli utili sul portafoglio titoli di stato, è cresciuta del 51% a 84,2 milioni. Da ciò deriva che margine d’intermediazione core (al netto anche dei profitti da trading) è cresciuto del 30% a 127,8 milioni.

Il settore dei Crediti Commerciali sta dunque trainando la crescita del Gruppo con performance di tutto rilievo: turnover +48,6% a 5,8 miliardi, impieghi in crescita del 12,7% da inizio anno a 2,6 miliardi, numero dei clienti in crescita del 14,2% su base annua, MDI/Impieghi in crescita di 80 punti base all’8,6%.

L’altra area in cui si evidenziano delle performance interessanti è quella relativa a Governance e Servizi, in quanto se si depura il risultato di questa divisione dal margine da carry trade sul portafoglio titoli di stato, si evidenzia che il risultato core di quest’area, che rappresenta sostanzialmente il mark down sulla raccolta retail, è migliorato di 2,7 milioni portandosi ad un valore negativo di 16 milioni dai precedenti -18,7 milioni.

La crescita dei costi operativi (67,6 milioni) risulta molto pronunciata, avendo raggiunto il 23%, tuttavia questo è il necessario prezzo da pagare per assicurare alla banca una struttura solida in grado di supportare gli ambiziosi obiettivi di crescita che il management si è dato. Si tenga presente che l’organico ha superato le 600 unità e che nei soli primi 9 mesi del 2014 sono state effettuate 89 assunzioni e che ciò ha comportato un incremento dei costi del personale del 15,8% a 31,5 milioni. Tra i principali incrementi di costi vi sono stati quelli relativi ai sistemi informatici, più che raddoppiati a 2,2 milioni, le spese legali e di consulenza, cresciute del 31% 6,8 milioni, le imposte indirette e tasse, aumentate del 36% a 8,3 milioni, le spese pubblicitarie, quasi raddoppiate a 1,4 milioni, e le spese per informazione clienti, cresciute del 58% a 2,2 milioni.

Altro elemento da valutare molto positivamente è il calo dell’incidenza delle sofferenze nette sul totale dei Crediti Commerciali all’1,5% dal 2,6% di inizio anno e l’incremento di 820 punti base del coefficiente di copertura delle sofferenze, che ha raggiunto l’86,6%. Questo conferma una politica di bilancio estremamente prudente sotto il profilo della valutazione dei crediti deteriorati.

Dopo la fredda reazione di ieri ai risultati, il titolo oggi, nel primo pomeriggio, sta registrando un rialzo del 2,6%, sovraperformando l’indice generale di oltre 3 punti percentuali. Come avevamo già espresso ieri nel commento ai risultati del 3° trimestre il mercato a nostro avviso non sta ancora adeguatamente scontando i forti progressi che la banca sta realizzando nel core business dei Crediti Commerciali, in grado di più che compensare il calo dei margini sul portafoglio titoli.

Il titolo da inizio anno ha offerto un total return di circa il 13%, sovraperformando l’indice generale di 8 punti percentuali. Riteniamo che con un P/E di 7,8x ed un dividend yield del 4,6% stimati per il 2014 dal consensus il titolo Banca Ifis continui a presentare un interessante profilo rendimento/rischio ed un buon potenziale di rivalutazione nel corso dei prossimi 12 mesi.

")

")

")

")