")

")

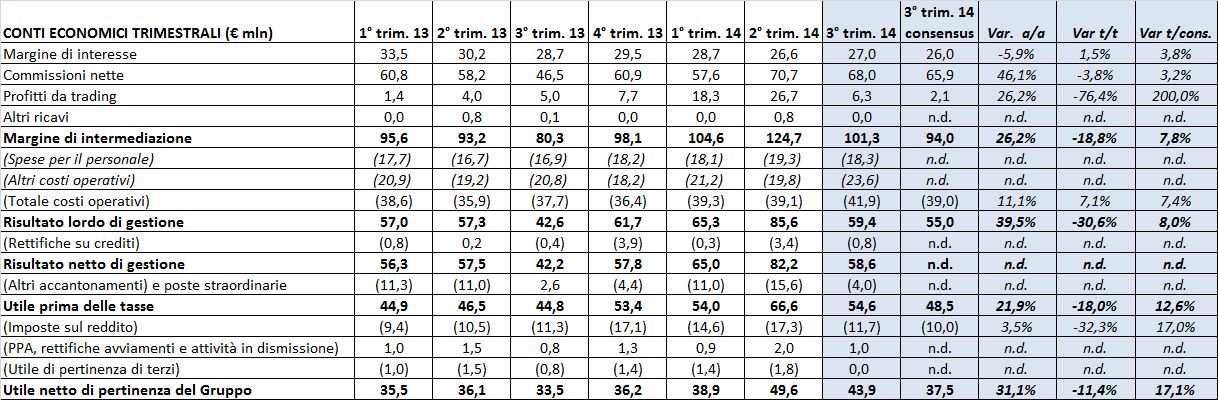

L’utile netto del 3° trimestre 2014 di Banca Generali è cresciuto del 31% a 43,9 milioni, battendo del 17% la stima di consenso (37,5 milioni).

I risultati del trimestre sono stati trainati dall’eccezionale andamento delle performance fees, che rispetto allo stesso periodo dello scorso anno sono più che quadruplicate raggiungendo 20,5 milioni, pari a 34 punti base annualizzati sulle masse gestite medie del trimestre (24,4 miliardi). Si tratta senza dubbio di un risultato record, ma non proiettabile nel futuro, in quanto mediamente le commissioni di performance rappresentano poco più di 20 punti base annualizzati in rapporto alle masse gestite.

Anche le management fees lorde hanno registrato una dinamica molto positiva, in quanto sono ammontate a 93,9 milioni, con un incremento a/a del 24% e t/t dell’8,9%. Il fatto che le commissioni ricorrenti nette siano invece cresciute di appena il 14% a 47,4 milioni è invece riconducibile al forte aumento delle commissioni passive, salite del 31% a 62,8 milioni come diretta conseguenza dell’ottimo andamento della raccolta, che ha comportato il raggiungimento dei target ed il pagamento dei relativi premi per la rete.

Da valutare positivamente sono anche i 27 milioni di margine d’interesse, in calo del 5,9% a/a ma superiori di circa il 4% rispetto al consenso. La parte core del margine d’interesse, vale a dire al netto del margine derivante dal LTRO, si è ridotta a/a del 9% a 17,8 milioni, confermandosi sostanzialmente sui livelli del 2° trimestre 2014 (18 milioni). A partire da marzo 2015, a seguito del rimborso del LTRO, Banca Generali, grazie anche ad un graduale aumento degli impieghi nei Lombard Loans (finanziamenti a clienti garantiti da titoli), dovrebbe riuscire a mantenere il margine d’interesse intorno ai 6 milioni al mese nel corso del 2015. I Lombard Loans a fine settembre 2014 hanno raggiunto il valore di 1,56 miliardi (+20% a/a) e sono previsti in crescita a un ritmo di circa 250-300 milioni all’anno.

Il contributo dei profitti da trading sui risultati del trimestre, pari a 6,3 milioni è stato superiore di 4,2 milioni rispetto al consenso e di 1,3 milioni rispetto al 3° trimestre 2013, risultando tuttavia molto più limitato rispetto ai valori registrati nel primo e nel secondo trimestre 2014 (rispettivamente 18,3 e 26,7 milioni). Evidentemente si è deciso di limitare la realizzazione di plusvalenze sul portafoglio titoli (a fine settembre risultavano ancora 22,1 milioni di riserve da valutazione), alla luce dell’ottimo andamento delle commissioni di performance.

I costi operativi sono cresciuti dell’11,1% a 41,9 milioni, risultando superiori al consenso di oltre il 7%, tuttavia l’aspetto positivo è che la loro dinamica continua ad essere più contenuta rispetto a quella dei ricavi core. Il cost/income ratio è sceso al 41,4% dal 47,0% del 3° trimestre 2013.

L’acquisizione del ramo d’azienda dal Credit Suisse Italy, formalizzata a fine ottobre, avrà un impatto positivo a livello di utile netto già a partire dal 2015. Le masse acquisite, pari a 1,9 miliardi, sulla base delle aspettative del management dovrebbero incrementarsi di circa il 30% nel giro di un paio d’anni, con un progressivo miglioramento della marginalità da 90 punti base a 130 punti base.

I ratios patrimoniali si confermano su livelli di eccellenza: il Tier 1 si è attestato al 13,9% dal 13,5% di fine giugno, ed il capitale in eccesso ha raggiunto 152 milioni, migliorando di circa 5 milioni rispetto a giugno.

La posizione interbancaria, che a fine settembre era negativa per 591 milioni, nel corso dell’ultimo trimestre è migliorata di 225 milioni, portando 1,35 miliardi il progresso da inizio anno.

Commento

La reazione del mercato dopo i risultati e la conference call è stata piuttosto fredda, in quanto il titolo ha chiuso la seduta in calo del 2,3% a 20,66 euro, sostanzialmente in linea con l’andamento dell’indice generale. Riteniamo giustificata questo tipo di reazione in quanto l’earnings surprise è sostanzialmente riconducibile ad una posta estremamente volatile come le commissioni di performance, andando dunque ad inficiare la qualità degli utili. Infatti nel trimestre appena chiuso la somma di performance fees e utili da trading (26,8 milioni) ha rappresentato il 26% del margine d’intermediazione, mentre nel 3° trimestre 2013 il loro peso era stato pari al 12%.

")

")

")

")