")

")

- “Una banca solida, in crescita e con target compatibili”

- Gli obiettivi del piano al 2017

- Un istituto fra i più solidi in Europa

- Banca di sistema, pronta a sostenere il trend

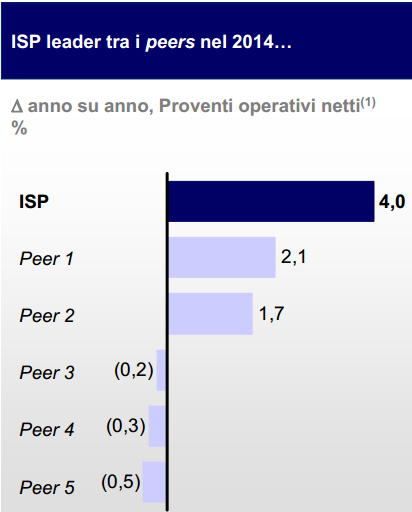

- Risultati 2014 con performance superiori agli obiettivi

- Il supporto all’economia ed alle imprese

- Messina: obiettivi strategici e leve su cui agire

- Stock di ricchezza elevati in un contesto sempre più complicato

- Il ruolo dell’attività tradizionale e di Banca 5

- Le aspettative sul 2015 e la crescita di ricavi e reddito

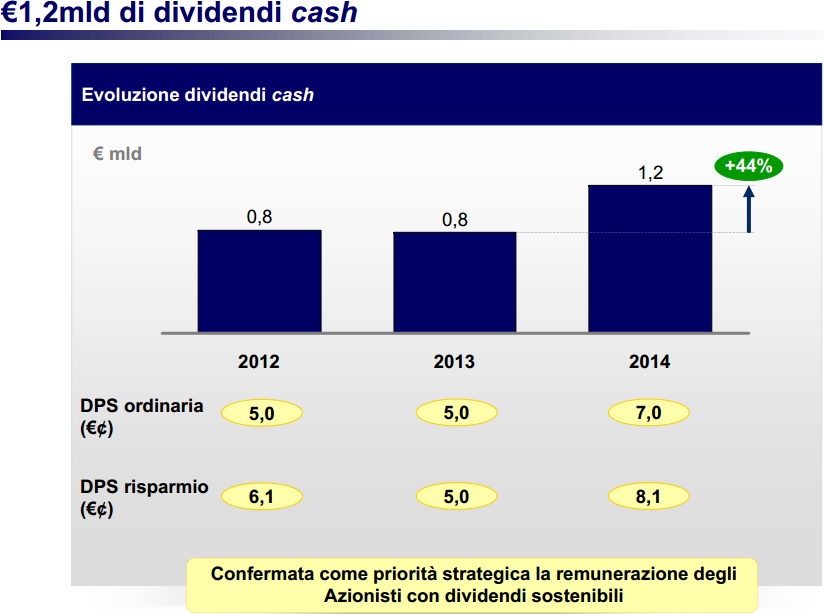

- Il raddoppio e la sostenibilità dei dividendi

- Borsa-torna sui livelli di novembre 2008

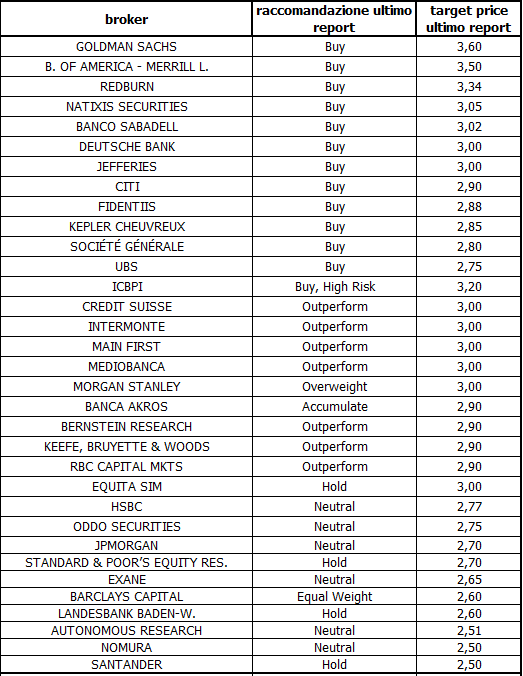

- Analisti-prevale l’ottimismo

- Criticità – il rischio Paese ed il modello di business

“Il 2014 è stato un anno molto buono, con performance superiori agli obiettivi del piano di impresa 2014-2017 presentate al mercato nel marzo del 2014. E ciò sia sotto il profilo reddituale che strutturale, a testimonianza di una banca solida e in crescita”.

Caratteristiche grazie le quali, prosegue Carlo Messina, Ceo di Intesa Sanpaolo, possiamo affrontare l’esercizio in corso con un certo ottimismo anche senza considerare i positivi effetti di uno scenario macro che sembra volgere al bello lasciando intravvedere la possibilità di superare i già impegnativi target del richiamato piano industriale.

ll bilancio a fine 2015, come ricordano anche gli analisti, dovrebbe infatti poter superare di slancio quelle condizioni minime grazie le quali poter distribuire il dividendo di due miliardi previsti nel piano. Questo anche perché i risultati attesi dovrebbero beneficiare degli effetti di una congiuntura che sembra profilarsi meglio delle previsioni anche senza considerar le plusvalenze incorporate nel portafoglio titoli disponibile per la vendita.

E tali contributi si innestano sugli effetti attesi da una pluralità di azioni intraprese nel recente passato per ridare forza alla redditività nel rispetto della solidità patrimoniale costruita con pazienza in un passato nel quale le scelte fatte si sono dimostrate lungimiranti anche sul fronte strutturale. Condizione grazie la quale sarà più agevole bilanciare l’attesa riduzione dell’incidenza del margine di interesse abbinato alla classica intermediazione del credito per dare forza allo sviluppo delle commissioni, con focus sul risparmio gestito ma senza trascurare quelle attese dal varo di Banca 5.

Il tutto, chiaramente, se non subentreranno fattori esogeni ad oggi non ipotizzabili e se verranno confermati i trend in atto come si evidenzia dai risultati dello scorso anno e dalle proiezioni elaborate dagli operatori su questo primo scorcio del 2015.

Risultati e attese apprezzati dagli analisti, che a grande maggioranza ripropongono l’indicazione di acquisto nonostante la sovra-performance di circa il 25% registrata dal titolo negli ultimi 12 mesi. Performance a cui hanno dato un contributo significativo le aspettative di sviluppo di ricavi e margini oltreché la credibilità assegnata alla crescita dei dividendi, considerati sostenibili.

“Una banca solida, in crescita e con target compatibili”

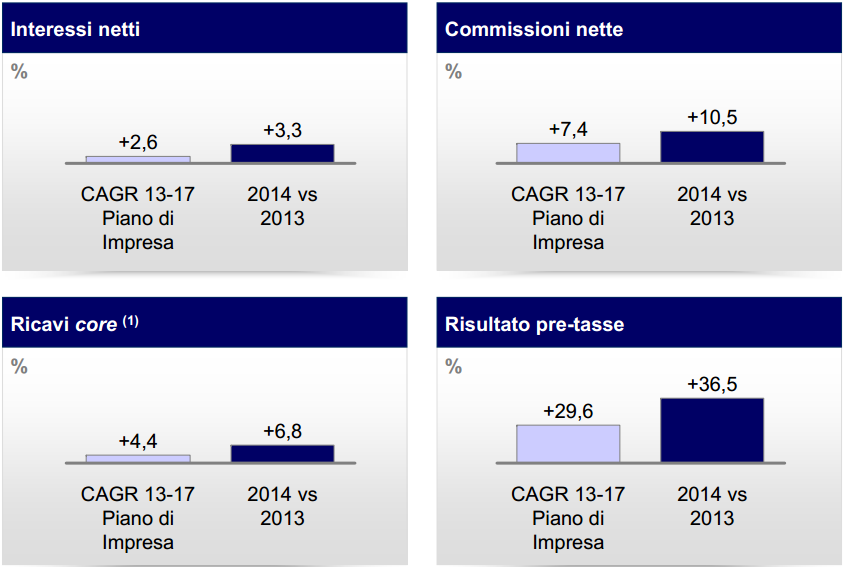

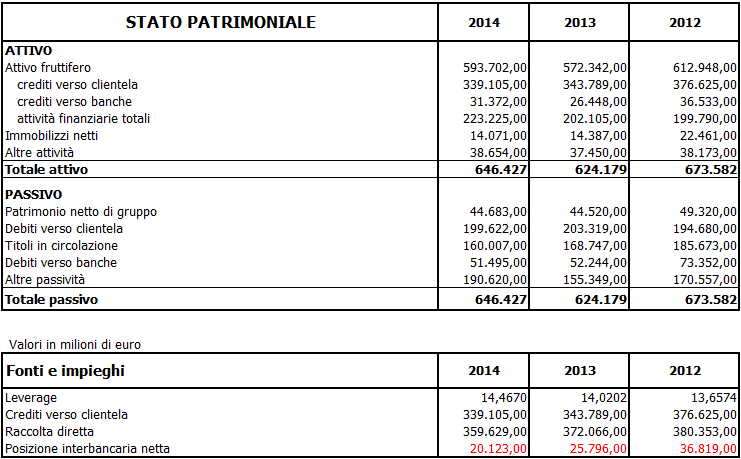

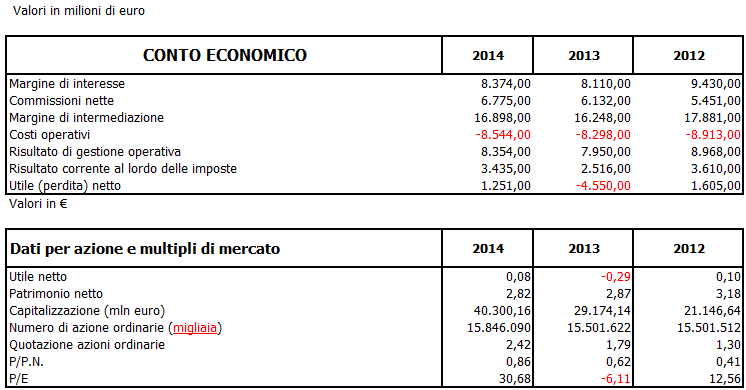

Il 2014 ha rappresentato il ritorno all’utile con una rivisitazione al rialzo di quel dividendo che si fisserà a 1,2 miliardi per poi salire ai due miliardi del 2015, ai tre del 2016 e balzare ai quattro miliardi del 2017 quando i proventi operativi netti dovrebbero aver varcato la soglia dei 19 miliardi con un progresso medio annuo del 4,1 per cento. Performance sostenuta dalle commissioni, che, ribadiscono al quartier generale dell’istituto, dovrebbero crescere al tasso medio del 7,5% per raggiungere alla fine del piano gli 8,2 miliardi riducendo ulteriormente la distanza dal margine di interesse, che dovrebbe crescere mediamente del 2,6% per traguardare i nove miliardi nel 2017.

Confermata la storica attenzione ai costi, previsti comunque in crescita dell’1,4% a 8,8 miliardi per gli sforzi indirizzati alla formazione del personale, allo sviluppo dei poli del risparmio gestito ed al potenziamento della tecnologia applicata ad una banca sempre più multicanale, con filiali altamente specializzate e dedicate alla consulenza. Dinamiche a seguito delle quali “il rapporto cost/income migliorerà di altri 5,2 punti percentuali scendendo al 46,1 per cento; un valore fra i migliori a livello continentale tra le banche commerciali con solida presenza nell’economia reale”.

Gli obiettivi del piano al 2017

E se tutto ciò sarà confermato nel 2017 il risultato della gestione operativa avrà raggiunto i 10,3 miliardi con un progresso medio annuo del 6,8 per cento. Le performance beneficeranno poi della riduzione del costo del credito poiché le rettifiche nette dovrebbero allontanarsi dal picco di 7,1 miliardi del 2013 per scendere nel 2017 a circa 3 miliardi (-19,3% medio annuo nei quattro anni del piano al 2017). Il costo del credito dovrebbe così scendere di 127 punti base a quota 80 rispetto ai 207 del 2013, mentre si rafforzerà ulteriormente il grado di copertura dei crediti deteriorati, già salito nel 2014 al 47% e quindi dieci punti al di sopra della media dei concorrenti nazionali.

Ancora più significativo il progresso atteso a livello di risultato netto pre-rettifiche su avviamento e altre attività intangibili. L’utile netto adjusted così espresso dovrebbe infatti registrare una crescita medio annua di quasi il 40% per collocarsi a quota 4,5 miliardi nel 2017, quando il dividendo dovrebbe fissarsi quattro miliardi dimostrando la sostenibilità del piano ed il rispetto di una solidità patrimoniale fra le migliori a livello europeo.

Un istituto fra i più solidi in Europa

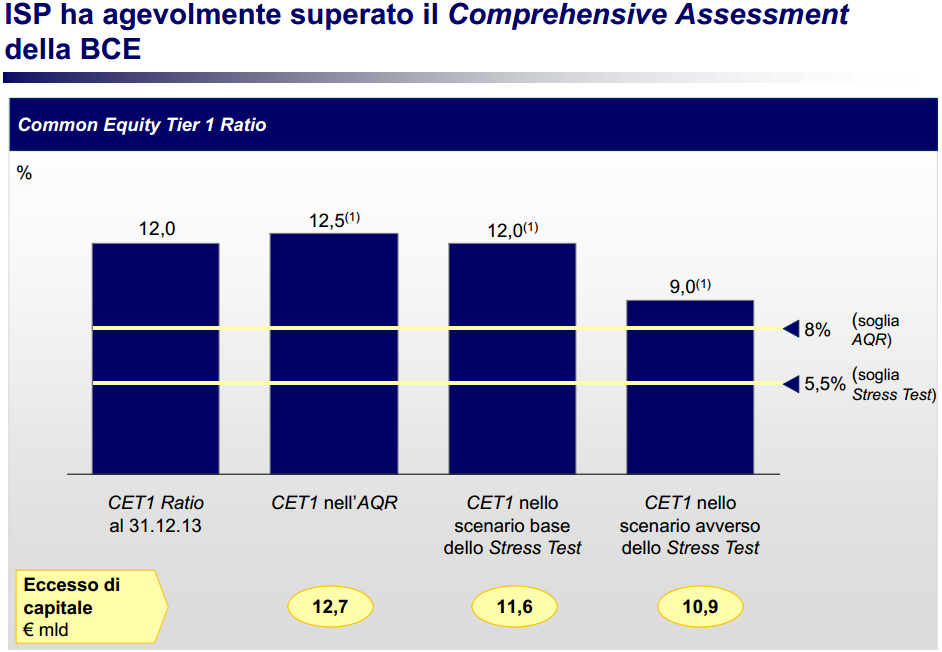

Ricordiamo al riguardo che la Bce ha recentemente fissato al 9% la soglia minima di Common Equity ratios (Cet1) di IntesaSanpaolo ed all’11,5% quella relativa al Total Capital ratio, confermando l’ampio margine di sicurezza garantito dagli attuali coefficienti patrimoniali della banca, rispettivamente al 13,6% ed al 17,2% su base phased-in.

E gli operatori ritengono che i 460 punti base in eccesso sulla soglia minima di Cet1 ratio rappresentino una buona garanzia che venga rispettata la ricordata guidance sui dividendi, pari a 10 miliardi nel quadriennio. Analisi a seguito della quale gli azionisti potranno quindi contare per l’anno in corso su un dividend yield superiore al 4% sulle ordinarie e del 5% sulle rnc.

Il richiamato Cer dovrebbe infatti conservarsi nell’intorno del 12,2% e quindi restare al di sopra dei minimi stabiliti consentendo al gruppo di poter disporre teoricamente di altri otto miliardi di capitale in eccesso sul minimo di riferimento del 9,5% calcolato come livello di compliance Basile 3 per i Global SIFI e cioè i gruppi creditizi globali (pur non essendo Intesa Sanpaolo un Global SIFI).

Banca di sistema, pronta a sostenere il trend

Il tutto in presenza di una “crescita media annua del 3,5% degli impieghi, attesi a 370 miliardi nel 2017, quando le attività finanziarie della clientela si saranno avvicinate ai 900 miliardi (+2,4% medio annuo) con raccolta diretta bancaria prossima ai 400 miliardi (+1,6% medio annuo) e risparmio gestito ad oltre 340 miliardi ( +7,2% medio annuo), mentre l’amministrato scenderà del 4% al di sotto dei 150 miliardi”.

Obiettivi ambiziosi, anche se potrebbero pure essere superati se verrà confermato il trend in atto e non interverranno fattori esogeni ad oggi non ipotizzabili come il crollo della credibilità del sistema esploso nell’estate del 2011 quando la speculazione si è scatenata sul sistema Italia portando lo spread a quota 575 punti rispetto ai 100 attuali Dimensione, questa ultima, di grande valenza e conseguita grazie anche alla credibilità che il Governo Renzi si è conquistato sul fronte internazionale ed in particolare in Europa, ma non solo.

Risultati 2014 con performance superiori agli obiettivi

Risultati evidenti anche nel 2014, che si è chiuso con “performance superiori agli obiettivi medi annui del piano “ anche perché IntesaSanpaolo si è dimostrata “una banca solida e in crescita”.

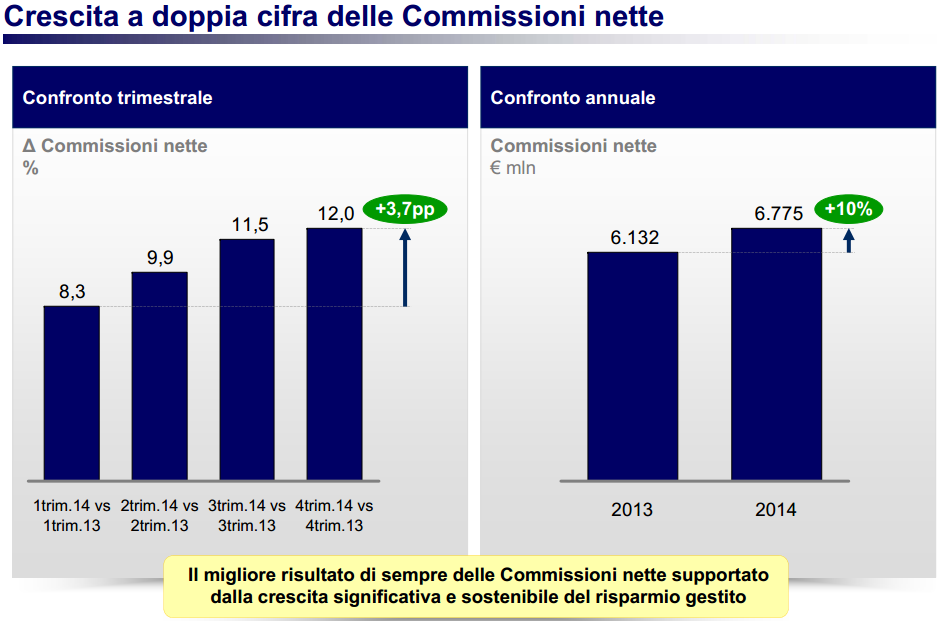

L’esercizio testè concluso ha infatti messo in luce il buon andamento di tutti i principali aggregati a partire dallo sviluppo del 7% a 16,1 miliardi dei proventi operativi espressi al netto degli utili su negoziazione. Sviluppo a cui “ha dato un supporto determinante il progresso a due cifre delle commissioni, che si sono avvicinate a 6,8 miliardi, di cui 3,6 miliardi (+20,6%) attinenti principalmente al risparmio gestito ed ai prodotti assicurativi”; aree che continueranno a rappresentare uno dei principali driver di crescita dei risultati del gruppo.

Positiva anche l’evoluzione degli interessi netti, la cui crescita si è comunque limitata al 3,3% pur rappresentando ancora la principale voce dei ricavi con 8,4 miliardi merito i progressi negli spread e nonostante la riduzione dei crediti complessivi.

Il supporto all’economia ed alle imprese

Un tema richiamato recentemente dallo stesso Messina, quando ha ricordato che per il 2015 ci attendiamo un progresso consolidato di circa il 24% a 42miliardi con un progresso di circa otto miliardi nelle erogazioni a medio-lungo termine, anche se il mercato si attende qualche sforzo in più per rafforzare il segno positivo sulla variazione annuale di quegli impieghi alla clientela che lo scorso anno sono diminuiti di quasi 5 miliardi a quota 339 miliardi. E tutto ciò grazie anche alla domanda di credito che la banca dovrebbe soddisfare per sostenere i miglioramenti macro sopra richiamati.

Ed è anche per tutto ciò che Intesa Sanpaolo ha rafforzato le munizioni in canna e si prepara ad aumentarne la potenza di fuoco partecipando in modo attivo alle prossime aste Tltro per portare il totale della raccolta a medio-lungo termine dalla Bce al di sopra dei 20 miliardi con circa 200 milioni di risparmio ogni anno sul costo della raccolta.

Messina: obiettivi strategici e leve su cui agire

Iniziative considerate essenziali per poter “riportare il gruppo ad una redditività di eccellenza, con un ritorno del capitale almeno pari al costo dello stesso capitale ed una creazione di valore in tutte le aree di business”. Obiettivi, prosegue Messina, “da raggiungere nel rispetto di un modello sostenibile come sostenibile sarà quella politica di dividendi che ci permetterà di distribuire agli azionisti oltre 10 miliardi nei quattro anni del piano”.

Target ambiziosi ma compatibili perché, come puntualizza il Ceo di Intesa Sanpaolo, “possiamo contare su una struttura patrimoniale decisamente solida e proprio grazie a ciò potremo valorizzare al meglio il potenziale di sviluppo della bisettrice business/redditività di un gruppo fra i leader nel vecchio Continente in molte fra le attività esercitate”.

Una banca in evoluzione, con il core sulle commissioni

Intesa Sanpaolo, prosegue il capo azienda, “ha infatti intrapreso una profonda evoluzione del proprio modello di business con l’obiettivo di ridurre l’incidenza del margine di interesse in presenza di tassi tendenti allo zero e quindi con spread penalizzati rispetto alle medie storiche anche senza considerare l’eccezionale esplosione che nel recente passato ha colpito il costo del credito”.

Un fenomeno in evoluzione, di fronte al quale comunque “abbiamo deciso di rafforzare il ruolo delle commissioni, aumentate a due cifre nel 2014 grazie anche al balzo del 20% di quelle attinenti al risparmio gestito. Trend destinato a rafforzarsi poiché i ricavi dovrebbero migliorare di tre miliardi nell’arco del piano e di questi ben due saranno generati da quelle commissioni che dovrebbero aumentare da 6,1 a 8,2 miliardi entro il 2017 rafforzando il loro peso sui ricavi complessivi, che nel 2017 dovrebbero raggiungere 19,2 miliardi come sopra ricordato.

Più contenuta, invece, la crescita degli interessi, che nei quattro anni del piano dovrebbero passare da 8,1 a nove miliardi, mentre l’incidenza dei profitti da trading risulta ininfluente anche se nel 2015 dovrebbero dare un contributo importante in quanto il portafoglio disponibile è ricco di plusvalenze dopo gli effetti del richiamato Quantitative easing. Il tutto in presenza di una crescita degli asset gestiti favoriti dal momento magico vissuto dal comparto.

Stock di ricchezza elevati in un contesto sempre più complicato

Lo scenario per il comparto del risparmio gestito si presenta infatti strutturalmente positivo: elevato stock delle ricchezze finanziarie detenute dalle famiglie, tassi prossimi allo zero, mercati finanziari decisamente volatili e mercato immobiliare ancora asfittico, con prezzi inferiori di oltre il 30% dai picchi anche perché il mattone è diventato uno dei componenti centrali della politica fiscale dopo decenni in cui era stato particolarmente protetto.

Ma c’è pure altro in quanto per le famiglie lo stock di ricchezza deve essere sicuramente protetto, ma deve pure generare un reddito tale da bilanciare la generale flessione di quegli introiti dei nuclei famigliari messi sotto pressione da oltre sette anni di crisi, di cui quasi la metà caratterizzati da recessione pura. Un periodo preceduto, oltretutto, da quel lento declino condizionato anche dall’impossibilità di adeguare con le svalutazioni il divario di efficienza fra Nord e Sud Europa; politica seguita da sempre dal nostro Paese prima dell’ingresso nell’euro.

Il tutto mentre le interrelazioni fra i mercati aumentano le variabili da tenere sotto osservazione come testimoniano le reazioni alle ipotesi di Quantitative easing annunciate in più occasioni dal governatore della Banca centrale europea Mario Draghi. Diventa così sempre più evidente la richiesta di consulenza e ciò agevola le potenzialità di sviluppo per i gruppi nei quali il servizio al cliente fa parte della sua storia come per Fideuram, ma non solo.

Il ruolo dell’attività tradizionale e di Banca 5

Novità di rilievo anche sul fronte dell’attività bancaria tradizionale in quanto il gruppo ha imboccato la fase conclusiva del percorso intrapreso con l’insorgere di una crisi più feroce e lunga delle attese. Sette anni nel corso dei quali le filiali sono scese dalle oltre 6 mila del 2007 alle 4.000 attuali lungo un percorso che dovrebbe portarle a 3.300 entro il 2017 con una contrazione prossima al 50% in 10 anni; periodo nel quale la rete tradizionale si è in sostanza dimezzata.

Riassetto a fronte del quale gli sportelli diminuiranno ora di circa 800 unità facendo emergere altri 4.500 “esuberi” potenziali complessivi, la cui “sistemazione” nel Gruppo sarà da stimolo e contributo allo sviluppo di attività quali la gestione proattiva del credito, quella finalizzata alla capital light bank e ad altre funzioni commerciali. Il ruolo centrale è stato comunque assunto da Banca 5, il cui sviluppo assorbirà oltre 3.000 dipendenti e cioè oltre due terzi dei potenziali “esuberi”.

Ma Banca 5 è ben altro in quanto ad essa faranno riferimento circa la metà dei clienti attuali del gruppo e cioè quei 5 milioni di clienti “sottobancarizzati” della Banca dei territori per i quali sono stati messi a punto cinque prodotti specifici con l’obiettivo di raddoppiare i ricavi unitari: carte di debito e di credito, finanziamenti personali fino 100.000 euro, prodotti di assicurazioni danni e piani di accumulo e previdenziali. Iniziative grazie le quali dovrebbero essere generati oltre 400 milioni di ricavi aggiuntivi, contribuendo al citato sviluppo di tre miliardi nei ricavi.

Le aspettative sul 2015 e la crescita di ricavi e reddito

Iniziative i cui effetti emergeranno appieno nei prossimi anni, ma già presenti nei conti in esame. Il 2015 dovrebbe infatti presentare una crescita significativa dei ricavi, attesi dal mercato al di sopra dei 17,5 miliardi sostenuti dal buon andamento di tutte e tre le componenti: dal margine di interesse alle commissioni transitando per gli utili su negoziazione titoli. Il margine di interesse dovrebbe infatti beneficiare dei nuovi affidamenti e dall’ulteriore sviluppo dello spread, a sua volta ancorato alla riduzione dei costi della raccolta ed al riposizionamento dei tassi attivi.

Buone notizie pure sul versante delle commissioni in quanto è attesa una ripresa delle attività bancarie tradizionali, a sua volta favorite dall’uscita dalla recessione, anche se la parte del leone spetterà ancora al risparmio gestito in presenza di un ulteriore aumento delle masse nel rispetto di un piano più che sostenibile perché il Gruppo può oggi fare leva sulle scelte fatte nel passato sul fronte della liquidità e cioè quella combinazione fra raccolta a lungo e reimpiego a breve attuata per garantirsi congrui margini di manovra pur sacrificando la redditività.

È doveroso infine considerare che nel 2015 dovrebbero manifestarsi pure importanti ricavi da negoziazione titoli poiché il Gruppo nei mesi scorsi ha interrotto il piano di dismissioni reso possibile dalle scelte sopra richiamate proprio a seguito delle attese sull’avvio del citato Quantitative easing; evento a seguito del quale i titoli di Stato si sono ulteriormente rivalutati, aumentando le plusvalenze latenti che ora potrebbero essere realizzate.

Il raddoppio e la sostenibilità dei dividendi

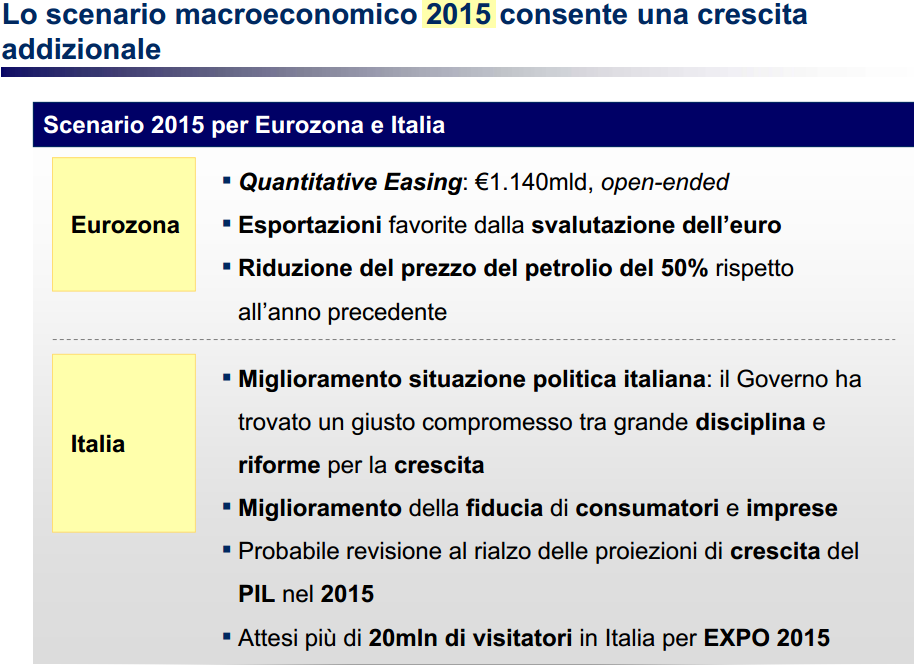

La redditività beneficerà poi della storica capacità di tenere sotto controllo i costi della gestione, oltreché dell’attesa riduzione del costo del credito merito le attese sulla richiamata uscita dalla recessione. Condizione favorita dalla svalutazione dell’euro, dal basso costo del petrolio e dagli effetti dell’apprezzata politica di riforme intrapresa dal Governo guidato da Matteo Renzi.

Il conto economico dovrebbe quindi chiudersi secondo le aspettative del mercato con un utile di oltre 2,5 miliardi e quindi più che congruo per sostenere senza ripercussioni sugli indicatori di solidità quella politica che prevede due miliardi di dividendi per il 2015.

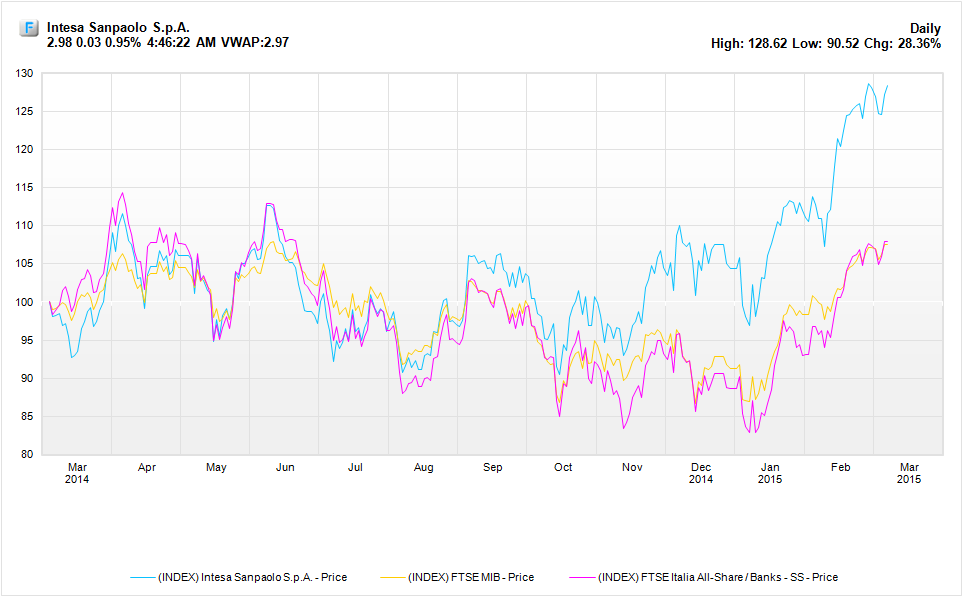

Borsa-torna sui livelli di novembre 2008

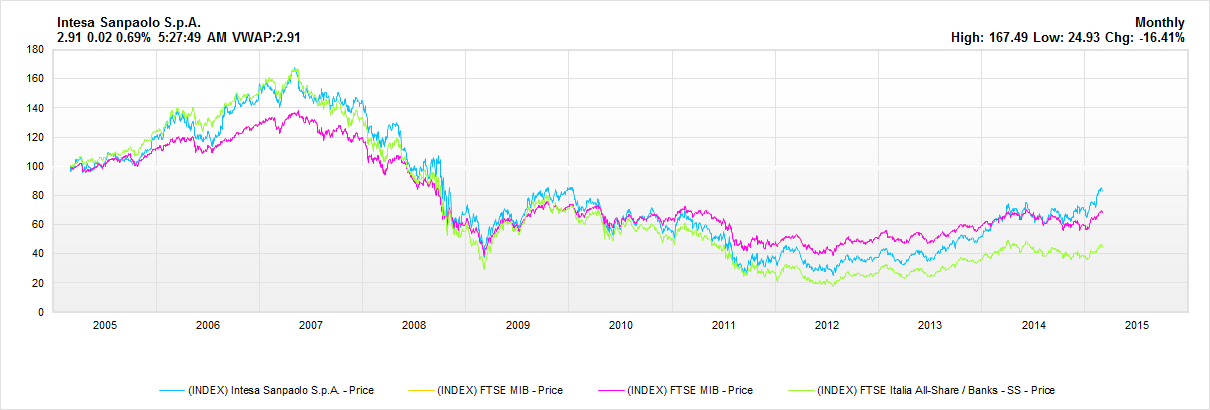

Intesa Sanpaolo chiude la settimana con un guadagno dello 0,4% a 2,96 euro mantenendo le quotazioni in prossimità dei tre euro beneficiando del rally scattato a partire dai primi giorni del 2015; due mesi nel corso dei quali il titolo ha guadagnato oltre il 15 per cento. Occorre comunque ricordare che il recupero dell’istituto parte da più lontano in quanto lo scatto è iniziato il 2 agosto 2012 quando il titolo aveva toccato il minimo storico di 0,94 euro. A partire da quella data i prezzi hanno iniziato a correre cumulando una performance del 197%, e sovraperformando sia il settore dei bancario che il FtseMib rispettivamente del 56% e del 120%.

La volatilità resta comunque elevata e così, dopo avere rivisto nuovamente i 3 euro durante la scorsa settimana, il titolo ha poi ripiegato a seguito delle prese di profitto che si sono abbattute sul settore in quanto molti investitori hanno deciso di portarsi a casa le performance realizzate da gennai a seguito dell’annuncio del QE da parte del presidente della BCE Mario Draghi. La performance di Intesa Sanpaolo è comunque giustificata dai fondamentali poiché l’istituto è uno dei pochi fra gli italiani ad avere concluso la pulizia nel proprio bilancio, mentre ora uno degli elementi che sostiene l’appeal del titolo è quello legato al dividend yield, che per le azioni ordinarie è di superiore al 4% mentre per quelle risparmio è di oltre il 5%.

Ora che lo spread si aggira sui 100 punti base, il vero catalyst per banca è rappresentato principalmente dalla ripresa dell’economia italiana vista la forte ciclicità del comparto bancario.

Osservando il grafico storico relativo all’andamento di Intesa Sanpaolo si può vedere che, come già accennato in precedenza, il minimo assoluto è stato raggiunto il 2 agosto 2012 a 0,94 euro, un livello a cui è seguito un lento ma progressivo recupero che ha riportato negli ultimi giorni l’istituto su livelli che risalgono al novembre 2008. Il trend positivo si è infatti dovuto scontrare con il perdurare della crisi economica in Italia, un’evidenza che ha aumentato la volatilità sul titolo ogni qualvolta è stata messa in discussione la solidità dell’economia del nostro paese. Occorre comunque ricordare che il massimo storico è lontano ancora il 29% dal prezzo attuale.

È doveroso infine rilevare che in questa prima porzione di 2015 il titolo sta sovraperformando il FtseMib del 6% e il Ftse Banche dell’ 1%.

Analisti-prevale l’ottimismo

Equita mantiene l’hold unicamente per motivi valutativi in quanto “le quotazioni incorporano adeguatamente i solidissimi fondamentali, le performance operative decisamente superiori alla media del settore ed un livello di capitalizzazione al top in Europa. Commistioni grazie le quali potrà garantire ai soci una politica di dividendi generosa ma sostenibile”.

Banca Akros conferma l’accumulate con target a 2,9 euro perché “resta sottovalutata e potrà fare leva su un’ottima solidità patrimoniale, un’eccellente efficacia operativa ed una crescita superiore al mercato nell’ambito del risparmio gestito”. Siamo positivi anche perché, completa l’analista, “la qualità del credito è sotto controllo, mentre la distribuzione del dividendo è garantita per tutta la durata del piano al 2017”.

Ubs mantiene l’indicazione di acquisto in quanto pur avendo sovraperformato il settore del 24% nell’ultimo anno conserva altre potenzialità poiché può fare leva su alcuni vantaggi competitivi di valenza assoluta quali la forza di una patrimonializzazione fra le più elevate in Europa, un significativo potenziale di sviluppo nel risparmio gestito e una qualità dell’attivo in miglioramento così come il tasso di copertura. Nel contempo i costi sono sotto controllo, incluso quello del credito, ed i ricavi sono trascinati dalle commissioni, anche se il gruppo beneficerà della ripresa congiunturale quando si concretizzerà anche se per ora il risveglio dei prestiti resta incerto.

Main First rilancia l’outperform con prezzo obiettivo a 3,5 euro in quanto “la profittabilità continuerà a migliorare nonostante i bassi tassi di interesse grazie al supporto offerto dalla crescita delle commissioni, con focus su quelle attinenti al risparmio gestito, e dalla riduzione del costo del credito”. Siamo positivi anche perché, completa l’analista, “in una fase di tassi prossimi allo zero come quella attuale il mercato ricerca titoli con rendimento attraente ed Intesa soddisfa queste richieste in quanto può garantire una politica di dividendi generosa e sostenibile grzie anche all’eccellente solidità patrimoniale che la caratterizza”.

SocGen ripropone il buy perché “presenta uno dei migliori livelli di patrimonializzazione in Europa e ciò offre numerosi vantaggi competitivi anche in termini di variazione dei modelli di business come quello che vede l’istituto sviluppare in modo significativo il risparmio gestito; un business nel quale ci attendiamo una crescita all’estero tramite acquisizioni mirate”. Siamo positivi anche perché, completa l’analista, “presenta una politica di dividendi importante, generosa e sostenibile; un vantaggio non indifferente in una fase di tassi di interesse prossimi allo zero”.

Bank of America Merrill Lynch ripropone il buy con target a 3,5 euro poichè “Intesa Sanpaolo è una delle migliori storie italiane e quella meglio posizionata per beneficiare dell’attesa uscita dalla recessione”. Inoltre, il broker sostiene che “il recupero dell’istituto abbia fatto da traino a tutto il settore bancario negli ultimi anni e le aspettative restano positive anche perché i dividendi annunciati nell’ambito del piano si confermano decisamente attraenti”.

Criticità – il rischio Paese ed il modello di business

Le quotazioni hanno sovra-performato un settore in deciso movimento ed il rischio Paese continua ad essere presente nello sfondo, anche perché il tessuto industriale ha perso molti dei vantaggi competitivi sui quali poteva agire nel passato ed il fardello del debito pubblico continua ad appesantirsi, mentre non è ancora stato individuato il ‘business model vincente’ dopo che la più lunga e grave crisi dall’unità del Paese ha profondamente modificato i parametri di riferimento facendo emergere tutte le criticità del vecchio modello. Sono queste le principali criticità rappresentate dagli operatori per un gruppo considerato “fra i più patrimonializzati a livello europeo e fra i migliori in termini di efficienza operativa, anche se il percorso per giungere all’eccellenza in un contesto continentale resta decisamente lungo”. Nonostante ciò, comunque, Intesa Sanpaolo è considerato dagli analisti come il Gruppo fra i meglio posizionati per cogliere tutte le opportunità che si stanno delineando nella fase di uscita dalla recessione, anche se permane sullo sfondo il rischio di una ricaduta negli anni bui del passato, come in quell’estate del 2011 quando la speculazione si è abbattuta come una furia sui nostri titoli pubblici spingendo lo spread con i bond tedeschi a 575 punti facendo leva su quella drastica caduta di credibilità sulla quale ha giocato un ruolo non indifferente un quadro politico confuso e senza una precisa mission.

Ma ciò appartiene ad un passato che si spera non si ripresenti, anche se il fardello del debito pubblico resta un macigno che continuerà a schiacciarci verso il basso ed il percorso per la rinascita non potrà fare a meno di confrontarsi con le indispensabili riforme e le altrettanto indispensabili ricerche di efficienza a tutti i livelli, sia produttivi che di servizio, inclusi quelli bancari. Per tutti sarà necessario individuare un mix di offerta in grado soddisfare una domanda che si deve confrontare con una concorrenza sempre più agguerrita e quindi aumentare efficienza e ridurre sprechi, creando nel contempo nuovi posti di lavoro con professionalità diverse dal passato senza riportare al centro il tema degli esuberi. Una sfida non indifferente a cui Intesa Sanpaolo sta cercando di dare una soluzione innovativa come testimonia la creazione di Banca 5; una nuova realtà sulla quale verranno ‘dirottati’ 3.000 dipendenti per servire oltre 5.000.000 di clienti ai quale offrire una nuova gamma di prodotti composta da 5 cluster per migliorare la soddisfazione dei clienti stessi e di conseguenza la redditività della banca senza ricorrere all’arma delle uscite anticipate, almeno finchè la riforma a cui sta lavorando il nuovo presidente dell’INPS non si concretizzi. Una nuova sfida, quella di Intesa, apprezzabile per la capacità creativa che incorpora, ma sulla quale permane l’incertezza di quell’esecution senza la quale il tema si ripresenterà molto presto.

Questo anche se il numero uno del credito in Italia può contare su alcuni vantaggi indiscutibili quali la dimensione, la sua storia, il suo radicamento e la sua capacità operativa. Vantaggi a cui si affianca quello non indifferente della solidità patrimoniale e strutturale. Forza grazie la quale affrontare con una certa tranquillità le impegnative sfide che il sistema bancario nazionale dovrà saper affrontare e saper vincere pena la decadenza di un Paese che ha la voglia e le capacità di riemergere.

")

")

")

")