guida Leonardo (+5,4%)")

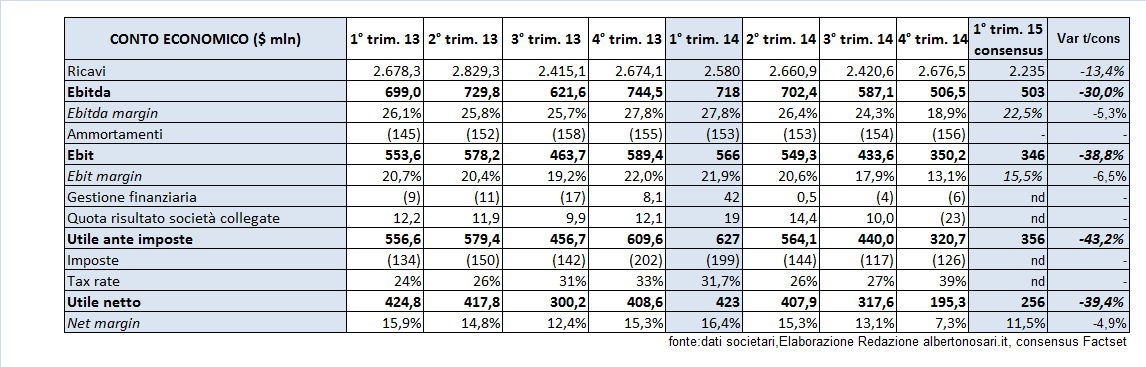

Il consensus si attende un trimestre particolarmente debole da parte di Tenaris riconducibile prevalentemente al contesto macroeconomico settoriale e in linea con la guidance fornita dalla società per il 2015 che prevede un anno di declino; gli OCTG (Oil Country Tubular Goods) sono previsti in calo del 30% rispetto al 2014, il focus sarà sulla riduzione dei costi e degli investimenti. Ricavi attesi a 2,2 miliardi di dollari, in calo di circa il 13% dal primo trimestre 2014. Molto più marcate invece le contrazioni a livello di Ebitda (-30% a 503 milioni) e di Ebit (-39% a 346 milioni). Utile netto stimato in 256 milioni, in calo del 39% dal pari periodo 2014. Prevista una buona generazione di cassa che dovrebbe incidere sulla posizione finanziaria netta, in aumento di 200 milioni da fine 2014 a 1,6 miliardi.

")

")

")

")