")

")

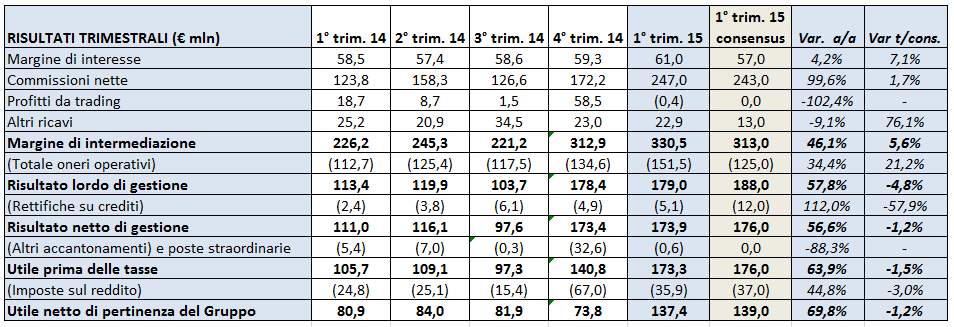

La tabella seguente mostra i risultati del 1° trimestre 2015 comunicati ieri da Mediolanum e le variazioni anno su anno e rispetto alle attese di consensus.

Il risultato netto del trimestre, pari a 137,4 milioni, si è confermato sostanzialmente in linea con le attese di consenso, registrando un incremento a/a del 70%, riconducibile al forte aumento delle commissioni di performance, che hanno raggiunto la cifra record di 132,9 milioni, +11% rispetto alle attese, grazie all’ottimo andamento dei mercati in gennaio e febbraio, oltre 100 milioni in più rispetto ai 31,3 milioni del 1° trimestre 2014. Le commissioni nette sono complessivamente raddoppiate a 247 milioni, beneficiando anche dell’incremento del 26,7% delle commissioni di gestione, a fronte di un aumento delle masse gestite negli ultimi 12 mesi del 23,7% a 49,1 miliardi (+9,6% negli ultimi tre mesi). Le commissioni di gestione ormai da oltre 4 anni continuano a mantenersi nell’intorno dei 200 punti base, confermando la capacità del Gruppo di difendere la propria marginalità core.

Superiore alle attese del 7% il margine di interesse, cresciuto del 4,2% a 61 milioni, grazie alla diminuzione del costo della raccolta ed all’aumento dei volumi dei mutui ipotecari, che hanno più che compensato l’effetto negativo del calo dei tassi di interesse. Complessivamente il margine di intermediazione è cresciuto del 46% a 330,5 milioni, battendo le attese i quasi il 6%.

Gli oneri operativi sono aumentati del 34,4% a 151,5 milioni, risultando superiori alle attese del 21%. Un’analisi più dettagliata dei costi mostra tuttavia che le spese generali e amministrative sono cresciute del 12% a 121 milioni, in linea con la guidance di inizio anno, mentre si è registrato un balzo negli accantonamenti netti per rischi, passati a 24,9 milioni dai 7,1 milioni del 1° trimestre 2014. L’aumento degli accantonamenti è però in buona parte dovuto a fattori non ricorrenti, in particolare 7,8 milioni riconducibili ad una vecchia causa della controllata spagnola risalente al 1993 ed oltre 10 milioni dovuti al ricalcolo degli accantonamenti pensionistici a favore dei promotori a seguito della riduzione dei tassi di interesse e del turnover.

Il tax rate, pari al 20,7%, è stato in linea con le attese ed in diminuzione rispetto al 23,5% del 1° trimestre 2014.

La rete di family bankers ha avuto nel trimestre un saldo netto negativo di 2 unità, da 4.386 a 4.384, con l’inserimento di 47 nuovi promotori a fronte delle 49 uscite. Il portafoglio medio per family banker in soli tre mese è cresciuto del 7,4% a 13,1 milioni.

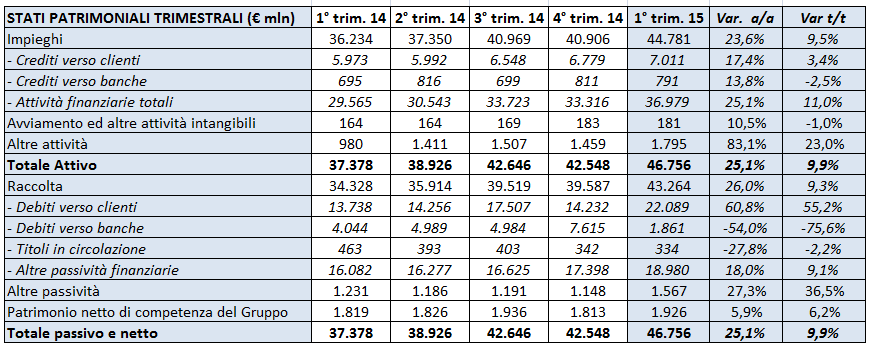

La tabella seguente mostra l’andamento trimestrale dello stato patrimoniale di Mediolanum, con le variazioni a/a e t/t riferite alla situazione a fine marzo 2015.

Sotto il profilo patrimoniale prosegue la crescita degli impieghi verso la clientela, che hanno superato i 7 miliardi, aumentando del 17,4% a/a e del 3,4% t/t, di cui 4,3 miliardi rappresentati dai mutui ipotecari di Banca Mediolanum, cresciuti del 18% su base annua, con un livello di sofferenze lorde estremamente contenuto (1,4%).

Il portafoglio titoli continua a crescere, +25,1% a/a e +11% t/t a 37 miliardi, in modo da attutire l’effetto tassi negativo sul margine di interesse.

Il Cet1 ratio si è attestato al 18,5% dal 18,4% di fine 2014, con un capitale in eccesso cresciuto a 316 milioni da 308 milioni di inizio anno.

Commento

Mediolanum ha presentato una trimestrale brillante in termini di risultati, ma che non è riuscita a sorprendere gli investitori, in quanto tutti gli elementi positivi che hanno caratterizzato il trimestre, dalla raccolta della rete, che ha superato il miliardo di euro, alle performance dei mercati, che hanno permesso di incamerare quasi 133 milioni di commissioni di performance, erano già noti da tempo. Ieri il titolo ha infatti chiuso la seduta in ribasso del 4,5%, sottoperformando del 2,2% l’indice Ftse Mib, ma da inizio anno ha guadagnato il 47%, sovraperformando l’indice del 26%.

Attualmente la stima di consenso sull’utile 2015 è di 343 milioni, in crescita del 7%, ma riteniamo che a seguito dei risultati del 1° trimestre gli analisti rivedranno significativamente al rialzo le loro attese sugli utili. Non pensiamo tuttavia che tali revisioni avranno un impatto sulle quotazioni, poiché il mercato dovrebbe avere a nostro avviso già scontato l’impatto positivo sugli utili 2015 delle commissioni di performance eccezionalmente elevate registrate nei mesi di gennaio e febbraio, così come l’impatto sugli utili degli esercizi successivi derivanti dalla crescita delle masse gestite di quasi il 10% nei primi tre mesi dell’anno.

In ottica di medio/lungo periodo il titolo continua comunque a presentare un profilo rischio/rendimento interessante, in quanto le masse gestite dovrebbero continuare a crescere a doppia cifra ed il dividendo di 28 centesimi previsto per il 2015, pari ad un 3,6% di dividend yield, potrebbe essere rivisto verso l’alto, rendendo l’azione particolarmente appetibile sotto il profilo della cedola.

")

")

")

")