")

")

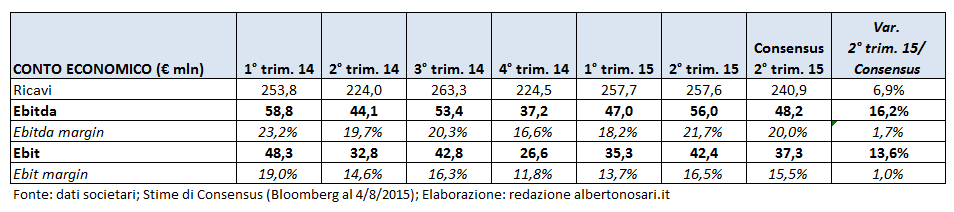

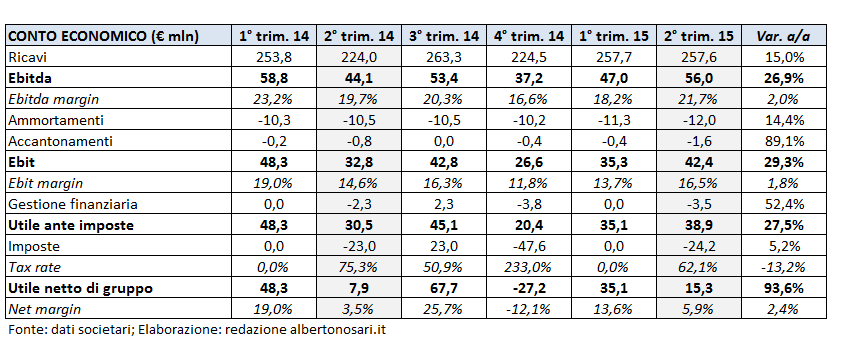

Il gruppo attivo nella produzione di calzature e accessori di lusso ha presentato ieri in serata i conti del secondo trimestre 2015 che riportano ricavi netti per 257,7 milioni, in crescita del 15% rispetto a quelli del corrispondente periodo del 2014; performance che si confronta con quella pari all’1,5% dei primi tre mesi dell’anno (in perdita del 3,1% a cambi costanti) e che consente al fatturato netto di superare del 7% i dati di consensus. Decisivo l’effetto positivo dei cambi in assenza del quale le vendite dell’intero primo semestre sarebbero cresciute solo dell’1,8%.

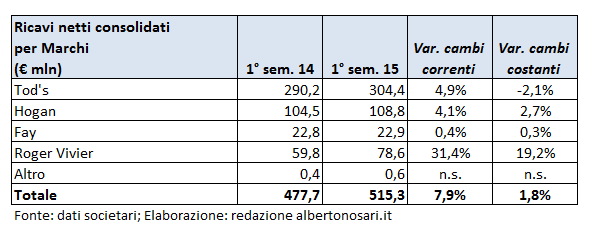

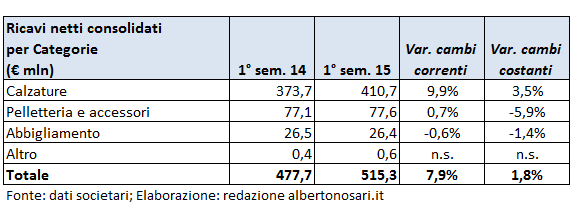

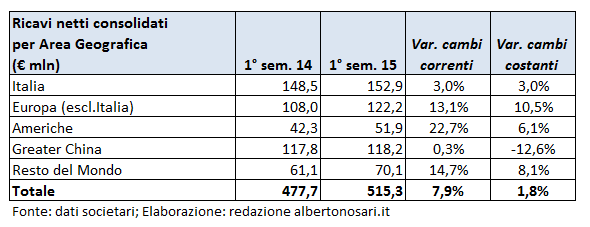

I ricavi del marchio Tod’s continuano a rappresentare il 60% del totale, ma evidenziano un calo del 2,1% a cambi costanti, mentre cresce del 2,7% il giro d’affari del Brand Hogan. Nel semestre sono andate bene le calzature (+3,5%), che hanno contrastato i cali di fatturato di Pelletteria e accessori (-5,9%) e Abbigliamento (-1,4%). Per quanto riguarda le aree geografiche i risultati sono positivi per Italia, Europa ed Americhe, mentre persistono le difficoltà nella Greater China (-12,6%), area che ricordiamo rappresenta il 23% circa del fatturato del gruppo. Nel primo semestre dell’anno le vendite dei DOS sono cresciute dello 0,5% a cambi costanti, nonostante l’apertura di 22 nuovi punti vendita, che hanno portato a 251 il totale a fine giugno, a cui si aggiungono 93 negozi in franchising (+6 a/a).

In miglioramento la redditività operativa con l’EBITDA che sale a 56 milioni (+26,9%), l’EBIT che supera i 42 milioni (+29,3%) e i relativi margini che crescono del 200 b.p. circa. I margini beneficiano dell’effetto forex che non viene però quantificato dalla società. Nonostante i maggiori oneri finanziari netti saliti a 3,5 milioni (+52,4%), l’utile netto finale è passato da 7,9 a 15,3 milioni.

La posizione finanziaria netta a fine giugno evidenzia l’utilizzo di risorse per oltre 40 milioni rispetto a fine dicembre scorso (in seguito anche al pagamento di 60 milioni circa di dividendi), pur continuando a registrare disponibilità per 73 milioni circa.

")

")

")

")