")

di nuovo in area 34mila")

Un anno difficile per l’acciaio il 2015 che ha registrato un calo dei volumi di produzione del 2% a/a. Anche le previsioni per la seconda parte dell’anno non promettono nulla di buono e il 2015 dovrebbe chiudersi con una contrazione dell’offerta di acciaio del 3-3,5%, con la Cina in calo del 4%, mentre i Paesi avanzati e gli emergenti dovrebbero vedere un calo più contenuto al 2-2,5 per cento.

Risulta evidente quindi che la congiuntura macro con cui ha dovuto confrontarsi Danieli è stata avversa, e tra l’altro non sembra possa migliorare prima del 2016, quando la produzione dovrebbe stabilizzarsi, per poi ripartire nel 2017. In tale contesto Danieli centra perfettamente la guidance espressa dal management quanto ai ricavi nel range 2.750/2.900 milioni e al portafoglio ordini nel range 3.100/3.300 milioni, mentre l’Ebitda è solo lievemente inferiore alle attese del management.

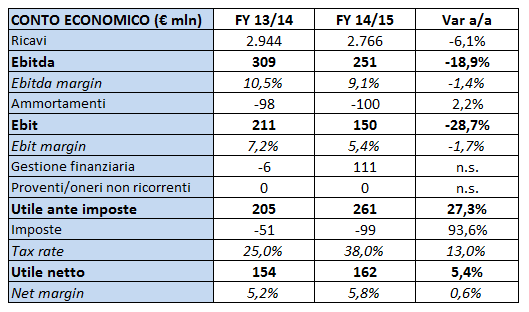

Danieli archivia l’esercizio 2014/2015 con ricavi pari a 2.766 milioni (-6,1% a/a). L’Ebitda si fissa a 251 milioni, un calo del 18,9% sul pari periodo 2013/2014, con il relativo margine in flessione di 140 basis point, al 9,1 per cento. La gestione caratteristica chiude con Ebit a 150 milioni contro i 211 del periodo di confronto (-28,7% a/a). Il saldo della gestione finanziaria è positiva per 111 milioni e permette una crescita a due cifre dell’utile ante imposte a 261 milioni (+27,3% a/a), beneficiando della componente cambi favorevole che ha avuto un impatto positivo sulle disponibilità liquide e depositi in dollari. L’utile netto a 162 milioni evidenzia un miglioramento del 5,4 per cento.

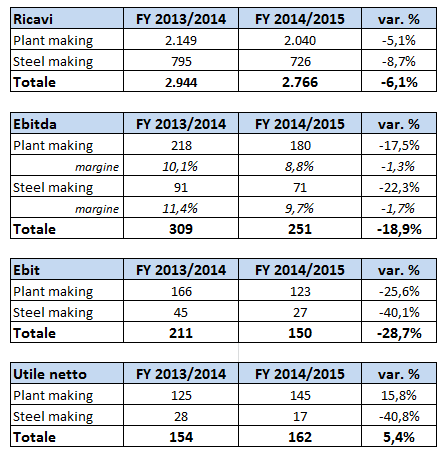

Analizzando i risultati per area di business, la divisione Plant making ha raggiunto gli obiettivi di produzione prefissati tenuto conto delle elisioni per 85 milioni legati alla fatturazione intercompany del laminatoio Rotoforgia alla consociata Abs e che ha impegnato le officine italiane per buona parte dell’esercizio. Nel complesso la divisione Plant making ha realizzato ricavi per 2.040 milioni (-5,1%), Ebitda a 180 milioni (-17,5% a/a) ed Ebit a 123 milioni (-25,6% a/a). La divisione Steel making ha subito una contrazione maggiore del fatturato a 726 milioni (-8,7% a/a). La divisione risente del calo dei prezzi di vendita legato alla diminuzione del costo delle materie prime. L’Ebitda della divisione Steel making a 71 milioni flette del 22,3% e l’Ebit a 27 milioni flette del 40,1 per cento sul pari periodo.

Il portafoglio ordini del Gruppo risulta in linea con i valori espressi alla fine dello scorso esercizio ed è ben diversificato per area geografica e per linea di prodotto ed ammonta, al 30 giugno 2015 a 3.155 milioni di euro (di cui 169 milioni di euro nel settore della produzione di acciai speciali), +2% a/a.

Per quanto concerne gli investimenti, nel settore Plant Making è stato sostanzialmente completato nell’esercizio il piano di sviluppo delle officine in Cina e Thailandia e si sta completando il ramp up produttivo delle nuove fabbriche in India e Russia. Nel settore Steel Making (ABS), dopo aver concluso la prima fase di investimenti a Sisak in Croazia, sono proseguiti gli investimenti a Pozzuolo, con il completamento dei nuovi laminatoi reversibili, l’aggiornamento tecnologico della macchina di colata MCC3 e l’avvio nel mese di settembre del nuovo laminatoio Rotoforgia.

La pressione sul lato reddituale non ha fermato la capacità del gruppo di generare flussi di cassa positivi con le disponibilità nette a 956 milioni, in miglioramento di 60 milioni rispetto ai dati al 31 marzo 2015.

Il Consiglio di Amministrazione proporrà all’Assemblea degli Azionisti (il 26 ottobre 2015) la distribuzione di un dividendo di euro 0,10 per le azioni ordinarie e di euro 0,1207 per le azioni di risparmio, per un totale di 8.194.928 euro contro stacco della cedola, per entrambe le categorie di azioni, in data 9 novembre 2015 e in pagamento dal 11 novembre 2015 (record date 10 novembre 2015).

")

")

")

")