")

")

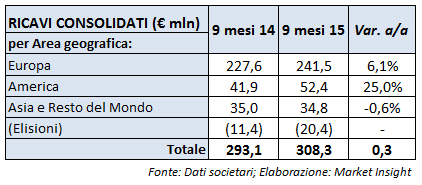

Il gruppo, leader mondiale nella produzione di cappe aspiranti da cucina, ha chiuso i primi nove mesi 2015 con ricavi consolidati per 308,3 milioni, in aumento rispetto al pari periodo 2014 del 5,2 per cento. La performance delle vendite è riconducibile per una parte consistente alla crescita organica del gruppo cui si è aggiunto l’effetto positivo dei cambi.

Nel dettaglio, a livello macro, nei primi tre trimestri in esame la domanda mondiale delle cappe si conferma in contrazione, una dinamica che ha interessato principalmente i mercati dell’est europeo, fortemente condizionati dall’andamento del mercato russo e l’ America Latina, in flessione a causa della frenata del mercato brasiliano. Per contro, sono giunti segnali positivi dalla domanda nei mercati del Nord America e dell’Europa occidentale. I suddetti andamenti si sono tradotti sul giro d’affari di Elica in ricavi in aumento del 25% nelle Americhe, performance amplificata dall’effetto favorevole dei cambi, in vendite cresciute del 6,1% in Europa, che continua a rappresentare il 79% del giro d’affari totale, ed in un calo dello 0,6% in Asia.

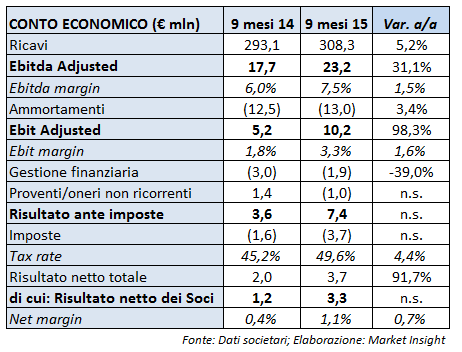

L’efficienza produttiva generata dalla recente ristrutturazione ha contribuito al netto miglioramento dei principali aggregati reddituali grazie anche alla riduzione di alcune spese operative. L’Ebitda adjusted (al netto degli oneri di ristrutturazione) ammonta a 23,2 milioni, segnando un +31,1% rispetto ai 17,7 milioni del periodo di confronto e un margine sui ricavi che migliora di 1,5 punti percentuali. La gestione operativa si chiude con un Ebit adjusted a 10,2 milioni, raddoppiato rispetto al risultato operativo del pari periodo 2014. Il margine sui ricavi cresce di 1,6 punti percentuali.

L’utile netto, grazie anche al calo degli oneri finanziari, sale da 2 milioni a 3,7 milioni registrando uno sviluppo del 91,7%.

L’indebitamento finanziario netto, rispetto al dato di fine 2014, si presenta in ascesa del 21% a 62,2 milioni, per effetto del pagamento di 7,6 milioni di oneri non ricorrenti sostenuti nei primi nove mesi dell’anno in corso, riconducibili al piano di ristrutturazione già portato a termine e spesato nel biennio precedente.

La società recentemente ha aggiornato la guidance dell’anno 2015, stimando una crescita dei ricavi netti tra il 3 e 5%, rispetto all’1-3% comunicato in precedenza, anche in considerazione dell’andamento favorevole delle valute.

Il titolo quota a metà seduta 1,92 euro, con una performance a 3 mesi del 20,4%, a fronte di una performance dell’indice FTSE All-Share del 17,1%.

")

")

")

")