")

Il periodo in esame è stato caratterizzato da una forte variabilità, con volumi che hanno risentito della difficoltà congiunturali di alcuni dei mercati di sbocco del gruppo, in particolare Russia, Uk ed area mediorientale. Una variabilità a cui De Longhi ha risposto con una strategia volta alla salvaguardia della redditività con azioni di ottimizzazione del portafoglio prodotti e della struttura distributiva. Tale strategia ha avuto un impatto negativo sui ricavi a cui però è corrisposto un incremento della marginalità.

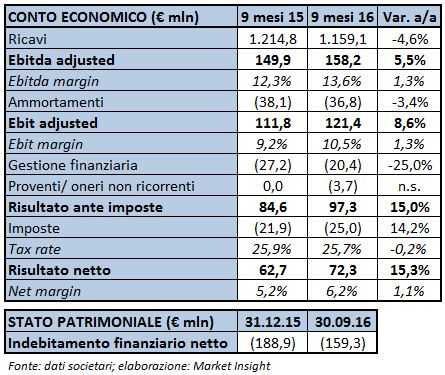

Nei primi nove mesi del 2016 De Longhi ha realizzato ricavi per 1.159 milioni, in calo del 4,6% (-2% in termini organici) principalmente per la marcata flessione in area Meia (-25,8%) e la più modesta contrazione in Europa (-2,1%) e in area Apa (-2,1%).

A livello di prodotti, le macchine per il caffè si confermano il business più dinamico, mentre continua la flessione dei sistemi a capsule che risentono anche del confronto con i volumi eccezionalmente elevati del 2015.

Il comparto dei prodotti per la cottura e la preparazione dei cibi risulta invece in marcata flessione, nonostante la buona crescita del marchio Braun, negli hand blender e spin-juicer in particolare. Soffrono soprattutto i prodotti a marchio Kenwood per effetto del perdurare della debolezza della domanda in mercati quali Russia, Medio Oriente e Regno Unito, che rappresentano circa il 33% delle vendite del marchio inglese. Proprio per contrastare tale trend sfavorevole e la pressione competitiva su alcuni prodotti, il gruppo ha lanciato due nuovi modelli di power-blender e di slow-juicer a marchio Kenwood, il cui contributo dovrebbe mostrare i suoi frutti solo a partire dall’anno prossimo.

A fronte della diminuzione del fatturato, la strategia di salvaguardia dei margini si è dimostrata efficace. Ebitda ed Ebit sono cresciuti infatti rispettivamente del 5,5 e dell’8,6 per cento. Il miglioramento del mix di prodotto e l’efficacia degli aumenti di prezzo si sono tradotti, inoltre, in un aumento della marginalità.

De Longhi ha poi chiuso il periodo con un balzo dell’utile del 15,3% a 72,3 milioni, beneficiando anche di una riduzione del 25% degli oneri finanziari netti per effetto di minori interessi bancari, commissioni di factoring e oneri su cambi.

Dal lato patrimoniale, infine, la buona capacità di generare cassa ha permesso al gruppo di mantenere la propria solidità strutturale, riportando liquidità per circa 160 milioni.

Per quanto riguarda l’evoluzione della gestione, il gruppo è finora riuscito a rispettare la propria strategia di protezione e miglioramento della redditività in un contesto di debolezza del mercato.

In conseguenza del prolungarsi delle difficoltà congiunturali, unito al sopraggiungere di altre situazioni di debolezza come ad esempio in Gran Bretagna, il management ha confermato le attese di un miglioramento dell’Ebitda in valore assoluto, mentre i ricavi sono previsti sostanzialmente stabili. Per il 2017, invece, il gruppo prevede un ritorno alla crescita organica stimabile in area “mid single digit”, in un contesto di neutralità attesa dei tassi di cambio.

")

")

")

")

; CdA propone dividendo per 0,2 euro")