Il gruppo bolognese archivia un 2016 penalizzato da alcuni fattori contingenti e quindi subisce una lieve flessione dei ricavi accompagnati da una contrazione dei margini. Il trend comunque si è già indirizzato verso quel turnaround che dovrebbe manifestarsi compiutamente nel 2017 per poi consolidarsi nel 2018. Nel frattempo continua la strategia di crescita, con maggiore enfasi sulla componente esogena e sul fronte internazionale.

- Andrea Panzani, Ceo di Valsoia, delinea le priorità strategiche

- Salutismo e food ‘tradizionale’, due mondi con grandi potenzialità

- Il business salutista. Più concorrenza in un mercato in forte espansione

- Il business salutista. Le nostre forze ed il consumer marketing

- La crescita organica ed il ruolo dell’innovazione di prodotto

- Il mercato del food tradizionale ed il rilancio di “Santa Rosa”

- Il food tradizionale ed il business del pomodoro

- Crescita dei ricavi e ruolo delle acquisizioni

- Le reti di vendita e lo sviluppo internazionale

- Fatturato in calo nei primi nove mesi del 2016

- Il calo del fatturato penalizza i margini

- La struttura patrimoniale si conferma solida

- Le proiezioni 2016-2017

- Il confronto con i peer

- Ricavi 2013-2015 caratterizzati da una forte crescita

- Ebitda ed Ebit in progresso nel passato, ma riflessivi sul futuro

- Valsoia si conferma eccellente nei margini reddituali

- I multipli di Valsoia si confermano a sconto

- Analisti – Una merce rara che suggerisce cautela

- Borsa – Scatta il turnaround dopo un anno da dimenticare

- Criticità – Concorrenza, consumi e bassa visibilità

Valsoia si appresta a chiudere il 2016 con una sostanziale stabilità nei ricavi (-1%) mentre dovrebbe aumentare leggermente la contrazione dell’Ebitda, atteso dagli analisti fra i 14 ed i 15 milioni (-13%) con margini in flessione al 13% circa rispetto al 14,8% dei primi nove mesi dell’anno.

Dinamica penalizzata da alcuni fattori contingenti quali un clima sfavorevole in estate accompagnato da una certa deflazione, mentre l’attività della neo-acquisita Santa Rosa nell’ambito dei pomodori e suoi derivati ha impattato in uno scenario congiunturale particolarmente negativo.

L’eccesso di produzione si è infatti scaricato sui prezzi dei pomodori e ciò ha creato un’accelerazione della concorrenza sui prezzi di vendita dei derivati del pomodoro con impatti significativi sui margini.

Ciò nonostante, la ripresa avviatasi nel terzo trimestre dovrebbe essersi consolidata nel quarto lasciando ben sperare in quell’inversione di tendenza che si dovrebbe manifestare compiutamente nell’esercizio in corso per poi lasciare spazio alla piena ripresa attesa nel 2018.

L’Ebitda margin, dopo la discesa al 13% circa del 2016, dovrebbe così riprendere quota e fissarsi al 14% nell’esercizio in corso e risulterà ancora più forte lo sviluppo atteso nell’Ebit. L’utile operativo di Valsoia dovrebbe infatti aumentare con un valore vicino alla doppia cifra e raggiungere i 14 milioni con margini in progresso dall’11,7% al 12,3 per cento.

La struttura patrimoniale si confermerà poi decisamente solida, anche perché la generazione di cassa si conferma importante ed in grado di fronteggiare la politica di sviluppo perseguita storicamente da un gruppo che ora vuole accelerare anche sul fronte esogeno, volgendo lo sguardo con più attenzione ai mercati internazionali più promettenti. Strategia agevolata dalla richiamata solidità della struttura patrimoniale.

Caratteristiche apprezzate da un mercato che nel recente passato ha penalizzato anche in misura significativa un titolo che ha sotto-performato di quasi il 40% il Ftse Italia Small Cap nelle ultime 52 settimane proprio per le problematiche sorte sui fondamentali e sopra descritte.

Valsoia ha comunque iniziato un recupero negli ultimi giorni del 2016 e poi ha consolidato il trend in questo inizio 2017 anche se nell’ultima settimana si è sostanzialmente stabilizzata. Dinamica sostenuta dalle attese di turnaround dopo un 2016 difficile.

Andrea Panzani, Ceo di Valsoia, delinea le priorità strategiche

“Proseguiremo nel percorso di crescita per via organica continuando ad investire sui forti valori delle nostre marche e sull’innovazione. E se si manifesteranno i presupposti, perseguiremo operazioni di acquisizione unitamente alla crescita della presenza internazionale”.

Sono queste, come ricorda Andrea Panzani, Ceo di Valsoia, “le priorità strategiche a cui stiamo lavorando con l’obiettivo di migliorare anche la redditività mantenendo un’elevata focalizzazione sul controllo dei costi e sull’aumento dell’efficienza di tutta la struttura aziendale”. Una realtà attiva oggi su due aree di business: quella del salutismo con le Marche storiche Valsoia e Weetabix (quest’ultima in distribuzione) e quella del food “tradizionale” con i brand Santa Rosa confetture e Pomodorissimo”.

Salutismo e food ‘tradizionale’, due mondi con grandi potenzialità

Entrambe le aree di business, salutismo e food “tradizionale”, esprimono importanti potenzialità evidenziando comunque caratteristiche di consumatore e di “regole” di mercato diverse tra di loro.

Il nostro obiettivo, precisa il CEO del gruppo, “è quello di crescere in entrambe con pari intensità e focalizzazione, consapevoli di avere sul versante ‘food’ una stabilità degli scenari di consumo e dei mercati, mentre il suo peso relativo in termini di incidenza sui ricavi totali è balzata al 30% grazie all’acquisizione di Santa Rosa”.

Nel contempo, sul fronte ‘salute’, “possiamo contare su un maggiore dinamismo e su elevate opportunità di innovazione in mercati strutturalmente più giovani”. Questo in quanto, come ricorda Panzani, “ll mercato del salutismo – alternative vegetali evidenzia una crescita importante anche in Italia, pur restando ancora un mercato di nicchia”.

Il totale mercato alternative vegetali, completa sull’argomento il capo azienda, “registra infatti un valore pari a 400 milioni di euro al consumo e la sua dimensione è più che raddoppiata negli ultimi tre anni, anche se è ancora poca cosa rispetto ai 70 miliardi di euro del Largo Consumo complessivo”.

Il business salutista. Più concorrenza in un mercato in forte espansione

La marca Valsoia è nata 25 anni fa ed è stata “pioniere di questo mercato, ove è ancora leader assoluta sia a valore che a volume, il driver dell’attuale crescita”.

Noi di Valsoia, aggiunge Panzani “abbiamo creato i presupposti per la solidità e la crescita dei consumi a tale punto da rendere interessante l’ingresso di numerosi nuovi concorrenti ed in taluni casi anche delle private Label in quello che consideriamo il nostro mercato di alternative vegetali“.

Negli ultimi due anni poi, puntualizza il capo azienda, “la percentuale di famiglie interessate alla nostra offerta è passata dal 23% al 46% vedendo raddoppiare tra il 2013 ed il 2015 il numero di famiglie che consuma almeno un prodotto alternativo vegetale“.

Il business salutista. Le nostre forze ed il consumer marketing

Il target di riferimento in termini di consumatori di prodotti “salutisti” si è quindi molto allargato e continua a crescere a ritmi elevati, così come l’offerta di prodotti e le marche presenti sugli ‘scaffali’.

In buona sostanza il mercato è diventato molto più competitivo anche se “la presenza di una buona concorrenza – come sottolinea il Ceo di Valsoia – ci aiuta ad ampliare la visibilità del mercato, stimolandoci ad essere proattivi, efficienti e creativi”.

Nel contempo, però, “la conferma delle linee strategiche ci permette di consolidare il nostro principale punto di forza e cioè l’unicità del brand Valsoia, iconica nel vissuto del consumatore”.

Scenario al cui interno “l’incremento degli investimenti in consumer MKTG ed in ADV istituzionale unitamente all’accelerazione sull’area della ricerca e sviluppo mirano all’ulteriore rafforzamento dei valori di un brand che progressivamente accresce la sua caratterizzazione ed unicità verso le marche concorrenti, quasi sempre non specialiste del settore o spesso piccole start up”.

La crescita organica ed il ruolo dell’innovazione di prodotto

Fra le priorità del gruppo quella della crescita si colloca la primo posto ed al suo interno il ruolo della componente organica resta determinante. Ed è anche per questo che “l’innovazione resta un asset primario nella politica di Valsoia”.

Basti pensare che, prosegue il capo azienda, “negli ultimi 12 mesi abbiamo lanciato con successo numerose nuove linee di prodotti nei segmenti vegetali alternativi quali yogurt, gelati, formaggi e fresco carni”.

Basti pensare che, prosegue il capo azienda, “negli ultimi 12 mesi abbiamo lanciato con successo numerose nuove linee di prodotti nei segmenti vegetali alternativi quali yogurt, gelati, formaggi e fresco carni”.

Iniziative grazie alle quali “consolidare la forza del nostro brand”. Ed al riguardo è interessante osservare le analisi Nielsen sulla longevità dei nuovi prodotti presentati al mercato in quanto, mediamente, “nel largo consumo confezionato il 95% dei nuovi prodotti dopo 3 anni dal lancio non è più a scaffale”.

Per Valsoia, invece, “la stessa analisi evidenzia che dopo 3 anni il 75% dei nuovi prodotti è ancora a scaffale con ottime performance di vendita”.

E tutto ciò rende per noi evidente come “siamo capaci di creare valore, merito anche all’esperienza ed all’efficacia del metodo utilizzato nel processo di ricerca e sviluppo. Un metodo che privilegia un’innovazione reale in grado di creare valore aggiunto per il mercato”.

Il mercato del food tradizionale ed il rilancio di “Santa Rosa”

Valsoia è entrata nel food più tradizionale alla fine del 2011 acquisendo il marchio Santa Rosa confetture e Pomodorissimo, passate e polpe di pomodoro.

In questi mercati, precisa Panzani, “abbiamo lavorato per ripristinare i valori di una grande marca storica con l’obiettivo di assicurarle una ripresa graduale della posizione di leadership almeno nel mercato delle confetture ed una successiva crescita regolare e sostenibile”.

Obiettivi ambiziosi, ma “credibili, come dimostrano anche i risultati conseguiti nel 2016 in particolare nelle confetture. Dati che proiettano una crescita intorno al 3/4% a volume rispetto al 2015”.

Il food tradizionale ed il business del pomodoro

Più duro il lavoro sui “rossi” a marca Pomodorissimo. Questi ultimi “risultano infatti condizionati dall’appartenenza ad un mercato di commodity fortemente esposto alla pressione promozionale ed all’andamento dei costi delle materie prime, spesso con effetti negativi sui margini”.

Fatturati e margini sono pertanto “più esposti all’andamento di alcune variabili chiave come le citate materie prime, il pomodoro, e quindi meno resilienti delle confetture”.

Crescita dei ricavi e ruolo delle acquisizioni

Il nostro obiettivo prioritario, ricorda Panzani, “resta la crescita ed una componente specifica sarà riservata alla componente esogena, ove noi siamo attivamente impegnati nella ricerca di potenziali target da acquisire sia in Italia che in alcuni paesi esteri. Valutiamo continuativamente dossier sia di aziende del settore salutistico sia di aziende leader o co-leader nei mercati food, purché caratterizzate da un chiaro posizionamento di brand supportato da advertising e premiumness a valore”.

Nel contempo, “a supporto della focalizzazione sulle due aree di business caratteristiche del nostro gruppo ed in preparazione dell’ingresso di nuovi brand, all’inizio del 2016 abbiamo deciso di divisionalizzare le reti vendita, creando una divisione “salutista” e una dedicata al “food”.

Le reti di vendita e lo sviluppo internazionale

La creazione di due reti di vendita dedicate ha poi coinciso anche con l’ingresso di figure professionali provenienti dall’esterno con esperienze in importanti aziende del largo consumo di marca.

Iniziative grazie alle quali, completa il capo azienda, “potremo ambire anche ad una crescita internazionale più solida in quanto ancora oggi il peso della componente estera è decisamente contenuto e si misura ancora in pochi punti percentuali”.

Noi ci immaginiamo quindi “un futuro più diversificato in Italia tra salute e food, con presenza del brand Valsoia su alcuni selezionati paesi internazionali capaci di esprimere una forte copertura dei consumi salutistici, alternativi vegetali”.

Ed in tal senso “stiamo implementando un progetto in America e nel centro Europa. Sviluppo che perseguiremo tramite partnership commerciali e/o acquisizioni”.

Iniziative i cui effetti emergeranno appieno nei prossimi semestri, mentre i dati in esame risentono di alcuni fattori contingenti quali il clima, la dinamica dei consumi e le problematiche connesse all’eccesso di produzione dei pomodori.

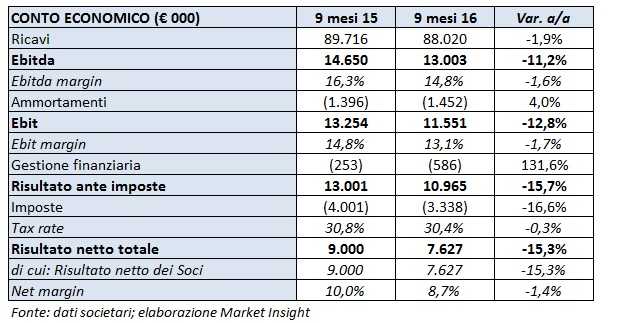

Fatturato in calo nei primi nove mesi del 2016

Nei primi nove mesi del 2016 il gruppo ha generato ricavi per 88 milioni, in calo dell’1,9% sul 2015 essenzialmente per effetto trascinamento della contrazione riscontrata nel primo semestre (-4%).

Un calo a sua volta dovuto alla performance negativa, nell’ambito salutista, dei gelati nei mesi di maggio e giugno a causa delle avverse condizioni climatiche, ma soprattutto, nel food tradizionale, ai problemi riscontrati nel segmento del pomodoro per il trend negativo dei consumi e per la sensibile riduzione dei prezzi praticati sul mercato.

E tutto ciò nonostante il lancio di nuovi prodotti e la crescita del 2,4% dei ricavi nel terzo trimestre dopo il calo registrato nel primo (-4,8%) e nel secondo (-3,3%).

Il calo del fatturato penalizza i margini

Ancora più marcata la riduzione della redditività, su cui si riflette l’effetto leva in quanto il calo dei ricavi non è stato bilanciato da un’analoga contrazione dei costi. L’Ebitda diminuisce così dell’11,2% a 13 milioni a causa della più elevata incidenza dei costi operativi totali, mentre l’Ebit scende del 12,8% a 11,6 milioni in presenza di ammortamenti lievemente aumentati (+4% a 1,5 milioni).

L’andamento negativo dei margini operativi si riflette poi sull’utile netto, che segna una contrazione del 15,3% a 7,6 milioni subendo anche l’effetto di oneri finanziari netti più che raddoppiati a 0,6 milioni.

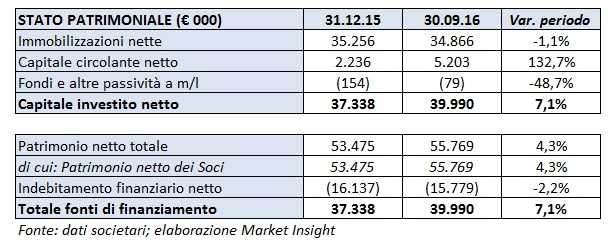

La struttura patrimoniale si conferma solida

Notizie positive dall’analisi della struttura patrimoniale. Il gruppo può infatti vantare una liquidità sostanzialmente stabile a circa 16 milioni grazie ad una generazione di cassa in grado di sostenere gli investimenti e finanziare il circolante.

Scenario grazie al quale Valsoia ha potuto ridurre i debiti finanziari a lungo termine, rimborsando anticipatamente i finanziamenti di oltre sette milioni accesi in precedenti esercizi per pagare le acquisizioni.

Le proiezioni 2016-2017

La ripresa avviatasi nel terzo trimestre dovrebbe essersi consolidata nel quarto anche se molto probabilmente non potrà compensare pienamente la contrazione subita nei primi sei mesi dell’anno.

È doveroso segnalare al riguardo che i conti hanno subito gli effetti di una certa deflazione, mentre l’attività della neo-acquisita Santa Rosa nell’ambito dei pomodori e suoi derivati ha impattato in uno scenario congiunturale particolarmente negativo: l’eccesso di produzione si è scaricato sui prezzi dei pomodori e ciò ha creato un’accelerazione della concorrenza sui prezzi di vendita dei derivati del pomodoro con impatti significativi sui margini.

Ed ecco che gli analisti stimano per l’intero 2016 una sostanziale stabilità (-1%) nei ricavi mentre dovrebbe aumentare leggermente la contrazione dell’Ebitda, atteso dagli analisti fra i 14 ed i 15 milioni (-13%) con margini in flessione al 13% circa rispetto al 14,8% dei primi nove mesi dell’esercizio.

Dinamica ancora più marcata per l’Ebit, previsto tendente ai 13 milioni con una contrazione ancora più accentuata rispetto al calo del 12,8% dei primi nove mesi.

Uno scenario che dovrebbe essere progressivamente superato nell’esercizio in corso per poi lasciare nuove opportunità di sviluppo nel 2018. Gli analisti stimano così una ripresa nel 2017 su tutti i principali aggregati di conto economico.

L’Ebitda margin, dopo la descritta flessione di circa due punti al 13% circa del 2016, dovrebbe riprendere quota e fissarsi al 14% nel 2017, mentre ancora più forte sarà lo sviluppo atteso nell’Ebit. L’utile operativo di Valsoia dovrebbe infatti aumentare con un valore vicino alla doppia cifra e raggiungere i 14 milioni con margini in progresso dall’11,7% al 12,3 per cento.

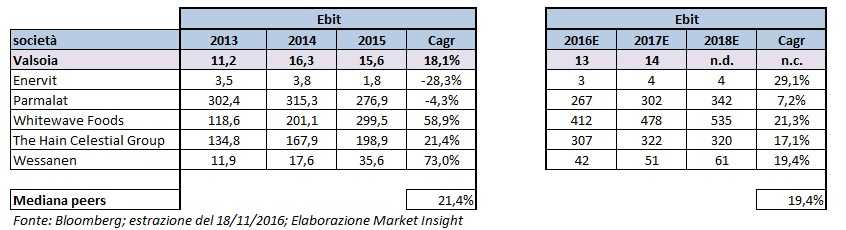

Il confronto con i peer

Nelle tabelle che seguono analizziamo l’andamento del gruppo Valsoia comparata con quello dei competitor. Più in particolare sono stati riproposti i principali aggregati di conto economico e i relativi indicatori suddivisi fra il passato ed il futuro.

Nel primo caso sono stati riclassificati gli ultimi tre bilanci ufficiali delle società citate ed è doveroso ricordare al riguardo che la comparazione presenta alcune forzature in quanto le attività delle società censite non sono proprio omogenee.

Il futuro, dal 2016 al 2018, è stato invece esposto prendendo le stime dello specialist per Valsoia e degli analisti presenti su Bloomberg per i peer.

E così la citata penalizzazione connessa alla sovra-produzione di pomodori colpirà prevalentemente i conti 2016 e 2017 causa neo-acquisita Santa Rosa per la componente del suo business connesso ai pomodori e suoi derivati.

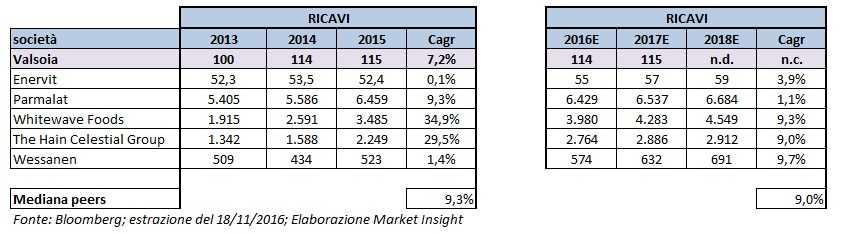

Ricavi 2013-2015 caratterizzati da una forte crescita

Negli ultimi tre anni Valsoia ha messo in luce una crescita media annua dei ricavi del 7,2% soprattutto grazie all’incremento del 13,5% avuto nel 2014 grazie agli importanti tassi di crescita registrati da tutti i prodotti appartenenti all’ambito salutistico (+16,3%). Crescita importante, ma inferiore a quella dei peer (+9,3%).

E fra i ‘competitor’ è doveroso rilevare la sostanziale stabilità di Enervit. La società attiva nel mercato dell’integrazione alimentare sportiva e della nutrizione funzionale ha infatti mantenuto nel triennio ricavi sostanzialmente stabili riportato (+0,1%) anche per la cessione di un ramo d’azienda.

La Parmalat presenta invece un incremento medio annuo del 9,3% soprattutto per il contributo di alcune acquisizioni consolidate dal 2015 quando il fatturato è aumentato del 15,3 per cento.

Ancora più forte il progresso di Whitewave Foods, gruppo americano specializzato nella produzione e vendita di prodotti lattieri biologici e di origine vegetale recentemente acquisito da Danone. Nel triennio 2013-2015 il gruppo ha messo in luce un balzo del 34,9% ed anche in questo caso merito il consolidamento delle società acquisite nel 2015.

Il primato della crescita compete comunque agli americani della The Hain Celestial Group attivi nelle tisane, carne di pollo e cibi integrali con una performance medio annua di oltre il 40% grazie al contributo delle società acquisite e consolidate nel 2015.

Più complessa la lettura dei dati prospettici 2016-2018 in quanto non ci sono le proiezioni 2018 per Valsoia e quelle relative al biennio 2016-2017 mettono in luce una dinamica sostanzialmente piatta, mentre i peers dovrebbero confermare il progresso medio annuo del 9% circa.

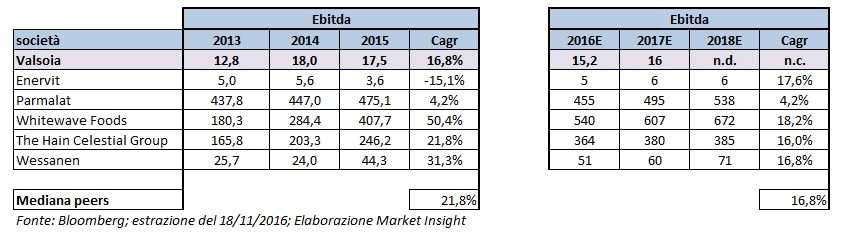

Ebitda ed Ebit in progresso nel passato, ma riflessivi sul futuro

Valsoia evidenzia nel triennio 2013-2015 un progresso importante nell’Ebitda con un Cagr del 16,8% anche se superato dai peer (+21,8%), per molti dei quali la politica di crescita per acquisizioni è stata ancora più accentuata.

Ed ecco che a fronte del meno 15,1% segnato da Enervit e del più 4,2% registrato da Parmalat, Whitewave Foods consegue un balzo del 50,4% e The Hain Celestial Group del 21,3% mentre Wessanen mette in luce un Cagr di oltre il 30% dell’Ebitda grazie alla riduzione dell’incidenza dei costi operativi.

Più articolata la lettura dei dati futuri in quanto Valsoia presenta dati in flessione nel 2016 per poi risalire nel 2017 lungo un percorso che dovrebbe sfociare, salvo sorprese, in uno scatto nel 2018.

Più in particolare il 2016 risulterà penalizzato da una serie di fattori contingenti e non ricorrenti come sopra evidenziato e sintetizzabili nelle problematiche connesse alla sovra-produzione dei pomodori accanto in un clima avverso per la ‘salute’ e ad una dinamica dei consumi in generale non brillante.

Temi alcuni dei quali avranno una ricaduta pure sul 2017, nel corso del quale dovrebbe però concretizzarsi il recupero in previsione del riscatto atteso nel 2018.

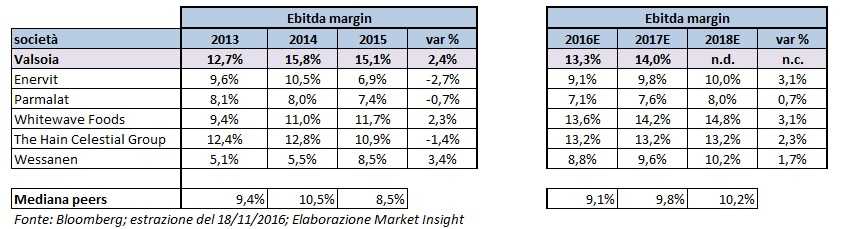

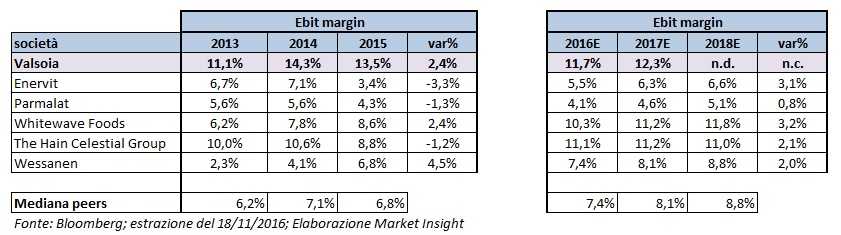

Valsoia si conferma eccellente nei margini reddituali

L’Ebitda margin di Valsoia risulta nettamente superiore se confrontato con i peers, sia nel 2014 che nel 2015. In entrambi gli anni si è attestato in area 15%, contro il 10,5% e l’8,5% registrato dai peers.

Analizzando i dati prospettici elaborati dagli analisti e riportati da Bloomberg si nota la tenuta di Valsoia, che si conferma migliore di Enervit, Parmalat e Wessanen anche se poi si allinea con quelli di Whitewave Foods e The Hain Celestial Group come si evidenzia dalle tabelle sottostanti.

I multipli di Valsoia si confermano a sconto

Se si considera il P/E si nota che Valsoia tratta a sconto rispetto ai peer (in particolare lo sconto è del 36% nel 2016 e del 28% nel 2017). L’unico che presenta un P/E in linea con Valsoia sia nel 2016 che nel 2017 è The Hain Celestial Group. In riferimento all’EV/SALES, si nota che Valsoia è in linea con la mediana dei peers.

Per quanto riguarda l’EV/EBITDA e l’EV/EBIT, si nota che per entrambi i multipli Valsoia è a sconto. Nel dettaglio, per il primo multiplo lo sconto è del 14,2% nel 2016 e del 15,5% nel 2017; mentre per il secondo lo sconto è del 30,5% nel 2016 e del 23% nel 2017.

Analisti – Una merce rara che suggerisce cautela

Valsoia ha subito una progressiva riduzione delle coperture come pressoché tutti i titoli di media-piccola capitalizzazione.

Un fenomeno originato da volumi contenuti e quindi insufficienti a coprire con le commissioni generate dai costi connessi alle coperture.

Ed ecco che il gruppo bolognese si trova oggi con un unico analista, Banca Imi, che ripropone l’hold con prezzo obiettivo ridotto da 21,8 a 17,4 euro lo scorso settembre in quanto l’estensore dello studio ritiene che la società possa soffrire del cambiamento delle preferenze dei consumatori che potrebbero privilegiare il prezzo rispetto alla qualità del prodotto.

Fenomeno connesso all’entrata di nuovi competitor nel segmento salutista, nicchia di mercato in cui Valsoia opera. C’è poi il tema dell’eccesso di produzione di pomodoro patito nel segmento del food tradizionale ed un livello stagnante dei consumi con annesse tensioni sui prezzi e quindi sui margini.

Nonostante ciò, comunque, viene giudicata positiva la strategia messa in atto dal management di creare una rete di vendita ad hoc per il settore salutistico e una per il food tradizionale, così come il rafforzamento delle attività di marketing a supporto del marchio.

Borsa – Scatta il turnaround dopo un anno da dimenticare

Il titolo ha registrato nell’ultima settimana un lieve ribasso dello 0,5% tenendosi comunque sopra la soglia dei 16 euro e quindi proseguendo nel trend rialzista avviatosi negli ultimi giorni del 2016.

Il tutto dopo un periodo non particolarmente felice in quanto nelle ultime 52 settimane il titolo ha sotto-performato di circa il 39% l’indice Ftse Italia Small Cap, che ha segnato un progresso del 18,5% mentre Valsoia è scesa dell’11%, fino a toccare lo scorso 6 dicembre il minimo del periodo a 14,39 euro. Dinamica ascrivibile a quei fondamentali sui quali si è riflesso un 2016 difficile, mentre la Borsa ha spesso manifestato una forte volatilità.

Valsoia ha comunque registrato a marzo dell’anno scorso la risalita in area 21 euro, beneficiando anche dei risultati riportati nel 2015 con utile in crescita del 12% e conseguente dividendo di 0,55 euro, di cui 0,25 come dividendo straordinario.

Il trend ribassista si è invece innestato a valle della pubblicazione dei risultati del primo trimestre 2016 in cui si è manifestato una contrazione dei ricavi (-4,8%) ma soprattutto della marginalità.

Il movimento si è poi ampliato ai primi di agosto, con le quotazioni ulteriormente calate a 16-17 euro dopo la comunicazione dei dati relativi al secondo trimestre: ulteriore contrazione dei ricavi (-3,3%) e della marginalità.

La discesa delle quotazioni ha subito un’ulteriore accelerazione ai primi di novembre in concomitanza con i risultati del terzo trimestre 2016, in cui, anche se si è registrata una ripresa dei ricavi (+2,4%), tuttavia essa ha consentito di recuperare solo in minima parte la perdita subita nella prima parte dell’anno. La marginalità a sua volta non è riuscita a beneficiare di questo piccolo recupero.

Tuttavia, le azioni Valsoia hanno iniziato un trend rialzista negli ultimi giorni del 2016, che sta proseguendo in questo primo mese del 2017.

Criticità – Concorrenza, consumi e bassa visibilità

La concorrenza morde su quei margini già sottoposti a tensione per una dinamica dei consumi non esaltante, mentre la bassa visibilità si riflette sulle dinamiche borsistiche.

Il business della salute continua a presentare tassi di crescita importanti, ma ciò attira sempre nuovi operatori e quindi aumenta quella concorrenza che gioca la propria sfida sui prezzi mettendo in difficoltà anche chi come Valsoia non vuole entrare in questa arena potendo contare su un marchio storico ed affermato come leader.

C’è poi il tema dei pomodori, il cui eccesso di produzione ha messo in azione gli operatori marginali che hanno inondato il mercato e determinato una tensione su questo business ove Valsoia è entrata con l’acquisizione di Santa Rosa.

Nel contempo il mercato finanziario italiano accentua alcune caratteristiche negative come i volumi contenuti, oltreché decrescenti, e questo si riflette in particolare sulle aziende di minori dimensioni come alcune delle mid cap e le small cap, oltreché sulle società quotate all’AIM, dove molti titoli non hanno proprio scambi per giorni e giorni.

Scenario a fronte del quale le coperture si assottigliano e così si riduce la visibilità sulle prospettive delle singole aziende.